見習記者 郭玟君

日前,國際領先的投資銀行高盛發布一系列研報展望2023年全球經濟及股市表現。

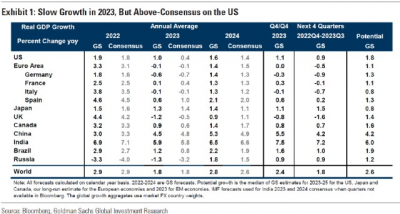

高盛預計,2023 年全球經濟增長率僅爲 1.8%,美國將勉強避免衰退,歐洲及英國則將陷入衰退,而中國經濟的增長將是前低後高。

股市方面,全球股市的熊市將進一步加深。至於美股,高盛美國首席股票策略師大衛科斯汀(David Kostin)在該團隊的《2023年展望》中寫道:“簡而言之,零盈利增長將導致股市零升值”。高盛認爲,對利率變化不那么敏感的股票,如醫療保健、必需消費品和能源行業的公司,以及在通脹高企和經濟放緩時表現出色的行業——如醫療設備、半導體和消費者服務等公司在2023年將有不錯表現,而過去十年顯著領跑的大型科技公司,則將風光不再。

2023年全球經濟增長率僅爲 1.8%

高盛表示,2022年,受疫後重啓增長乏力,財政和貨幣政策緊縮、中國的嚴格的防疫政策和房地產暴跌,以及俄烏战爭等一系列因素影響,全球經濟增長放緩。盡管美國經濟反彈,但鑑於歐洲經濟將陷入衰退,同時中國的復蘇前景存在不確定因素,高盛預計,2023 年全球經濟增長率僅爲 1.8%。高盛對全球各主要經濟體的增長預期大都高於市場整體預期,詳見下圖。

美國將勉強避免經濟衰退

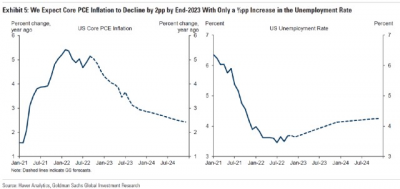

高盛預期,美國將勉強避免經濟衰退,到2023年底,核心PCE(personal consumption expenditure 個人消費支出)通脹率將從目前的5%降至3%,失業率上升1/2個百分點。高盛預計,美聯儲將進一步加息125個基點至5-5.25%的峰值,並且2023年不會降息,目的是在實際收入增長強勁的情況下保持低於潛在水平的增長。

爲何在失業率升幅如此之小的情況下,核心通脹會有如此大的降幅?高盛認爲,原因是我們正在經歷的這個周期與以前的高通脹周期不同。首先,疫情後勞動力市場過熱表現的不是過度就業,而是史無前例的職位空缺,而填補這些職位空缺比滿足過熱的市場需求要容易得多。其次,近期供應鏈和租賃住房市場正常化,對通貨膨脹的抑制作用會延續很長一段時間。第三,長期通脹預期仍然穩定。

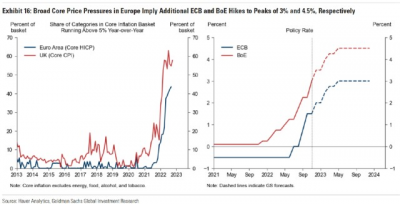

歐元區和英國可能陷入衰退

歐洲方面,高盛預期,歐元區和英國可能陷入衰退,主要是因爲能源價格飆升打擊實際收入。但高盛預計只會出現溫和的下滑,因爲歐洲已經設法削減了俄羅斯的天然氣進口,並盡量減少其對經濟活動的破壞,並且疫情後的復蘇也將拉動經濟增長。而這些變化將有助於讓美國避免經濟衰退。鑑於深度衰退和持續通脹的風險將降低,高盛預計歐洲央行的加息步伐將在5月份停止,3%將是利率峰值。

鑑於勞動力市場緊張、工資上升壓力和堅挺通脹,我們預計英國央行將進一步上調銀行利率 150 個基點至4.5%。

中國經濟增長前低後高

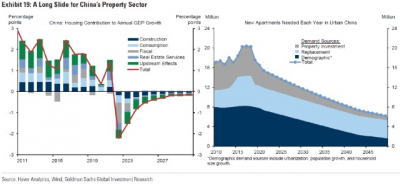

中國方面,高盛預期,中國上半年可能會增長緩慢,因爲預計4月前後新冠防疫政策將會放开,初期病例會增加,這將讓人保持高度謹慎。但在开放的推動下,下半年中國經濟將會急劇加速。但是,由於房地產市場長期下滑以及潛在增長放緩(反映了人口結構的變化和生產率的回落),高盛對中國經濟的長期表現仍然持謹慎態度。

日本實際GDP增長率將放緩至1.3%

雖然高盛預計,2023年日本的實際GDP增長率將從2022年的1.5%放緩至2023年的1.3%,但認爲日本經濟增長將繼續超過其潛力。高盛預期,消費可能會直接受益於經濟重新开放,在被壓抑的需求、人口結構和重新开放導致勞動力短缺以及供應鏈重建的背景下,資本支出將保持堅挺。

高盛預測,日本的核心CPI通脹(不包括新鮮食品)將在2022年底達到3.5%左右的峰值後回落,部分原因是政府的新能源補貼,但在今年大部分時間仍保持在2%以上,主要是由於日元疲軟的累積影響。

至於中歐/東歐和拉丁美洲,高盛認爲,這些國家央行早在歐美央行加息之前就已开始加息。然而,還沒有一個國家明顯出現軟着陸的跡象,但一些國家,尤其是巴西,經濟活動一直具有彈性,通貨膨脹率正在下降。而中歐/東歐,則由於其商品風險敞口、高通脹和持續的貨幣緊縮,2023年仍會處於更加困難的境地。

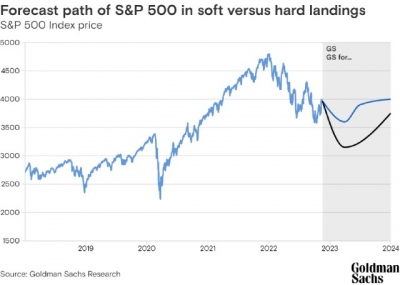

標普500指數未來3個月將跌9%

股市方面,高盛研究公司認爲,標普500指數在今年下跌約17%後, 2023年回報率將持平,盈利也不會出現增長。高盛策略師預計,標普500指數將在未來三個月內下跌約9%,然後在美聯儲的緊縮周期於5月結束後反彈。標普500指數成份股公司的收入預計將增長4%,與名義GDP增長一致,但利潤率可能會萎縮,從而抵消每股收益的增長。

高盛表示,在過去的一年裏,發生了很多變化。美聯儲大幅提高利率以遏制通貨膨脹,將美國公司的資本成本從幾乎爲零大幅推高至十年來的最高水平。這已經轉化爲估值的下降,尤其是成長型股票,預計其收益將在未來進一步反映資本成本高企帶來的負面影響。高盛研究公司預計,到2023年,美國公司的加權平均資本成本將保持高位。

高盛的策略師青睞對利率變化不那么敏感的股票,如醫療保健、必需消費品和能源行業的公司。他們還認爲,在通脹高企和經濟放緩時表現出色的行業——如醫療設備、半導體和消費者服務——可能會在2023 年提供較好的投資機會,利潤率具有彈性的公司也是如此。而那些無法創造利潤和和利潤率較低的公司的回報率會較低。

大型科技公司的前景也發生了變化。在過去十年中,科技公司的收入增長速度遠遠快於市場整體水平——科技股爲18%,而整體水平僅爲5%。但目前這個收入增長的差距已經大幅收窄:高盛的策略師預計,在截至2024年的未來幾年,大型科技公司收入的年化增長率爲9%,而整體水平將爲7%。大型科技公司的估值溢價自然也會相應收窄。

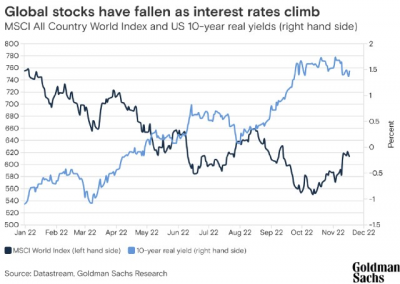

2023年全球股市熊市將進一步加深

MSCI全球股票全球指數今年下跌了約19%。盡管自夏季以來股市有所上漲,但高盛的策略師預測,在熊市期間,股市將出現更多波動和下跌,然後在2023年底見底。隨着利率見頂,經濟增長的放緩將企穩,隨後全球股市將开啓一波持續性反彈。

更高的利率和商品價格使那些利潤及現金流相對穩定的優質公司更具吸引力。“在許多行業中,傳統老牌企業風光不再,而數字經濟的新生代則迎來逆襲。高盛的策略師自然更青睞那些股息高、資產負債表表現強勁、利潤率高的公司。

與此同時,投資者可能不得不在較長的時間與“熊”共舞。高盛研究公司認爲,股市行情主要有兩種類型——由經濟放緩和利率上升驅動的“周期性”行情,以及由資產泡沫或災難等衝擊驅動的“結構性”行情。本輪的下跌是周期性的,通常會持續26個月,庫存需要50個月才能恢復。股票通常會下跌30%,並在市場本輪周期觸底之前受到空頭反彈的衝擊。

高盛策略師認爲股市可能會進一步下跌有幾個關鍵原因。首先,盡管今年的估值有所下降,但是是從超低利率環境下的估值高峰跌下來的;其次,盡管全球許多股票市場的估值都很低,但美國股市卻並非如此——美國股票的估值仍處於與上世紀90年代後期科技股泡沫高峰期相當的高位。

編輯:艦長

版權聲明

《中國基金報》對本平台所刊載的原創內容享有著作權,未經授權禁止轉載,否則將追究法律責任。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:高盛最新研判

地址:https://www.breakthing.com/post/34415.html