《港灣商業觀察》施子夫

作爲電商平台中知名度較高的頭部企業之一,尤其在“特賣”領域近乎一枝獨秀,唯品會第三季度仍然承壓不小。

如果拿李嘉誠的“地段,地段,還是地段”來套用電商平台,可能是“流量,流量,還是流量”,而流量的具體轉化又將體現在成交總額、活躍用戶以及營收端。

這三大指標,唯品會都在節節敗退。

11月22日,唯品會(VIPS.US)公布了第三季度業績報告。這份報告可謂喜憂參半。

01

業績喜憂參半,核心指標持續欠佳

喜的是,唯品會實現淨利潤約17億元,同比增長168.4%;Non-GAAP淨利潤16億元,同比增長55%。

另外,唯品會的毛利率也同比有所提升,第三季度爲爲21.7%,上年同期爲19.4%。

當然,唯品會還對外表示,公司在成本方面節約不少,這體現在總運營支出同比下降13.9%,從上年同期的42億元降至37億元,佔淨收入總額的比重從上年同期的17%降至16.9%。其中,營銷支出爲5.724億元,同比下降53.9%。

此外,公司還稱,今年第三季度唯品會超級大牌日、超級品類日等欄目業績表現穩健,其中,超級大牌日整體銷售額同比增長近六成。期內,新銳品牌整體銷售額同比增長60%,90後用戶佔比較高。蕉內、添可、溪木源等品牌銷售額同比增幅超過200%。

憂的部分也較爲明顯。第三季度,唯品會實現營收216億元,與去年同期的249億元下降了13%;公司實現的商品交易總額(GMV)約376億元,同比減少10.48%;總訂單數爲1.68億件,同比下降2.9%;活躍用戶數量4100萬人,同比下滑6.61%。

也就是說,唯品會第三季度的“增利不增收”情況表現明顯,而對於電商平台而言,至關重要的增收數據則呈現清一色下滑。

如果從今年各個季度來看,唯品會營收、商品交易總額、活躍用戶數量都呈現清一色下滑。

今年一季度,唯品會實現營收252億元,上年同期爲284億元;商品交易總額爲426億元,上年同期爲461億元;活躍用戶數量爲4220萬,上年同期爲4580萬。

今年二季度,唯品會實現營收245億元,上年同期爲296億元;商品交易總額爲406億元,上年同期爲481億元;活躍用戶數量4170萬,上年同期爲5110萬。

第四季度已經尚有一個月左右,唯品會對此並不樂觀,公司預計,第四季度總淨營收將達到307億元至324億元,同比下滑約10%至5%。

有電商行業市場人士告訴《港灣商業觀察》,“即便利潤不錯,但唯品會整體交易量、用戶數量持續下滑,這些核心指標不佳需要引起公司高度重視。雖然市場環境有所影響,但國內线上市場競爭依然較爲激烈,包括還有新入局的一些直播平台也迅速參與,各大平台正通過培養新的帶貨流量等形式深挖存量,從這個角度觀察的話,唯品會似乎創新能力有所不足。”

根據相關機構公开數據,2021中國電商零售電商平台市場份額,淘系排名第一,市場份額爲53%;京東排其後,市場份額爲20%;拼多多市場份額第三,爲15%;抖音快手分別位列第四、第五,佔比爲佔5%、4%;蘇寧易購位列第六,佔1.6%;唯品會位列第七,佔1.2%。

唯品會百科中引用《2017年度中國網絡零售市場數據監測報告》顯示,當時在B2C市場份額佔有率持續保持第三位。

02

機構認爲保利潤非增長階段,被大摩、花旗下調目標價

無論如何,幾年過去,唯品會所面臨的的市場壓力無疑進一步加劇。隨着最新業績的公布,唯品會也引發了國際投行的不同看法。

大和證券認爲,自10月份以來,唯品會活躍客戶的絕對數量正趨於穩定,但市場環境或將至少在未來1-2個季度影響其平均訂單價值(AOV)的改善。由於公司可能會在短期內優先考慮利潤,因此其仍將處於非增長階段。截至22年第三季度,其股票回購計劃下的未使用金額爲5.65億美元,這爲股價提供了下行支撐。

大和證券預計,22年第四季度活躍用戶數量將同比下降15%,但同比增長2%;營收將同比下降9%(公司指引同比下降5%-10%);預計毛利率將穩定在21.5%,並預測淨利潤率爲6.5%(同比增長1.2個百分點)。由於22年第三季度毛利率好於預期,將公司2023-24年度的收益上調了11-14%,維持“持有”評級,目標價從8.8美元上調2.3%至9美元。

中金公司則指出,預計公司降本增效的措施具有可持續性且具有战略定力,預計公司4季度非通用准則淨利潤將同比上升12%至20億元,對應非通用准則淨利率6.4%。

中金談到,核心用戶韌性仍強,同時提升對新用戶的吸引力。從商品端,公司積極推進潮流品類和新銳品牌的入駐,提升對年輕用戶吸引力;用戶體驗端,公司還通過優化應用信息流推薦、搜索界面的推薦精准度來提高人貨匹配度,以提升新用戶留存。此外,在三季度消費疲軟的大環境下,超級會員(SVIP)數量實現21%的同比增速,貢獻线上淨GMV的40%,未來建議持續關注超級會員對公司收入的貢獻。

三季報前夕,11月1日,摩根士丹利表示,將唯品會的目標價從10美元下調至8.50美元,並維持“持股觀望”評級。

大摩指出,盡管中國9月份的在线商品零售額好於市場預期,但電子商務正在成爲一個更加成熟的行業,“行業增長在2023年及以後將不可避免地放緩”,其認爲公司估值“可能會顯著低於其歷史水平”。

10月7日,花旗銀行將唯品會的目標價從10.9美元下調至10美元,並維持中性評級。盡管有“低預期和保守的指引”,花旗擔心唯品會第三季度的營收可能處於指引的低端,而不是中高端。花旗認爲,考慮到部分地區相關措施可能影響了消費者的支出意愿,尤其是服裝等非必需品。

針對競爭策略以及未來發展方面,唯品會表示,公司引入了更多高質量的品牌合作夥伴,升級好貨、打造消費新場景,Z世代和男性用戶佔比逐步上升。此外,公司今年在平台上還增加了日用品等非服飾穿戴類產品供應。

唯品會還稱,將通過升級全鏈路架構,推動信息流與搜索的用戶體驗優化,幫助用戶更好地發現潛在需求,更快地找到所需商品,有效提高用戶轉化率、UV價值以及長期用戶留存。

03

遭質疑大數據殺熟,消費者服務當重視

說到底,流量即客戶,在電商領域,如何擴大客戶,以及維護好客戶體驗,顯然至關重要。

據《天下網商》日前消息稱,對於用戶的流失,唯品會也开始焦慮,並試圖在三季度通過應用市場推廣、福利召回等方式獲取新客、激活老客,但現在的活躍用戶規模還沒回到兩年前的水平。唯品會SVIP的權益也在縮水。一年前,消費者購买唯品會的SVIP年卡,還能“买1得11”,买一張唯品會年卡,同時擁有騰訊視頻、優酷視頻、芒果TV等11個平台的付費會員權益,但今年只有基礎福利。

11月28日,九派新聞消息指出,一位消費者質疑唯品會出現“大數據殺熟”,專宰VIP顧客。“消費者是唯品會的超級VIP客戶。此前,她以108元的價格幫姐姐下單了一雙安踏童鞋,之後,她的姐姐用不同的账號查看發現,這雙鞋在領取商品券後只需86元。”

九派新聞引述陝西恆達律師事務所高級合夥人、知名公益律師趙良善的觀點是,電商平台“大數據殺熟”模式,不僅違反了《消費者權益保護法》,還違反了《價格法》第八條規定——經營者定價的基本依據是生產經營成本和市場供求狀況,以及《價格法》第十四條規定——經營者不得採取擡高等級或者壓低等級等手段提供服務,變相提供或者壓低價格。這種模式屬於不正當價格行爲,電商平台輕則面臨主管部門責令改正、沒收非法所得、並處5倍以下罰款的處罰,重則面臨主管部門責令停產停業、吊銷營業執照的處罰。

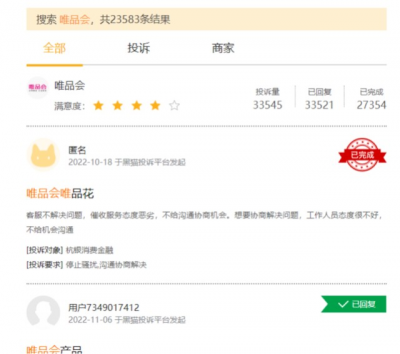

據黑貓投訴平台顯示,截至11月28日,唯品會投訴量共有33546條,已完成27355條,近30天,唯品會投訴量爲1072條,已完成155條,完成率顯得偏低。平均每天35條投訴。

通過黑貓投訴檢索發現,也有多位消費者投訴唯品會涉嫌大數據殺熟的情況。《港灣商業觀察》就投訴情況及發展方面求證唯品會相關負責人,未能收到回應。(港灣財經出品)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:核心指標欠佳市場份額掉隊:唯品會遭質疑“大數據殺熟”

地址:https://www.breakthing.com/post/34497.html