作者 | 常嘉亦

作者 | 常嘉亦 導語:賣完防曬傘,還想賣保暖內衣。蕉下急於突破至防曬之外。

鞋服行業的新战事正在打響,細分賽道上的新玩家們,都焦灼地想成爲下一個Lululemon。

10月10日,從防曬起家的戶外品牌蕉下,向港交所二度遞交招股書,志在衝擊“城市戶外第一股”。

這家在防曬賽道深耕已久的新消費品牌,最近三年迎來爆發式增長。

突如其來的疫情鎖死了遠方,迫使人們把目光投向了城市及近郊。

北京的亮馬河畔和上海的徐匯濱江,堆滿了層疊的帳篷和野餐。年輕人拿着路衝板穿梭在城郊的道路上,或者到城市邊沿徒步。而飛盤和腰旗橄欖球玩家,更是霸佔了幾乎全部的足球場和小紅書首頁。

這些人群塑造了一個新市場。

戶外飛釣,來源:蕉下官方公衆號

據天貓和科爾尼發布的《運動戶外消費者運營白皮書》,垂釣、騎行、露營等一度小衆的生活方式,正在都市人群中得到普及。預計到2025年,中國運動戶外用品市場規模將達到5990億元。

2021年,小紅書上露營、槳板、飛盤等內容的發布量,分別同比增長5倍、5倍和6倍。

這是一片傳統鞋服巨頭涉足尚淺的藍海,也給了蕉下這樣的新興品牌崛起的機會。

抓住年輕人的心

抓住年輕人的心 蕉下的生意模式,可以用一句話概括:把精致美觀的防曬用品,賣給精致美麗的年輕女性。

根據招股書,2021年底,蕉下的產品覆蓋服裝、傘具、帽子、配飾、鞋履等品類。其中防曬口罩、防曬服、袖套等直接切入防曬場景的產品佔比近80%。

以2021年總零售額及线上零售額計,蕉下均爲國內第一大防曬服飾品牌,分別擁有5%及12.9%的市場份額。

來源:蕉下招股書

專注防曬的蕉下,趕上了時代和行業的紅利。根據灼識咨詢,中國防曬服飾的市場規模,已經從2016年的459億元增長到2021年的611億元。

伴隨行業規模擴大和防曬品類滲透率的提升,蕉下的營收也在飛速增長。

2019年-2021年,蕉下營收分別爲3.8億元、7.9億元和24億元,年復合增長率高達150%。三年間,經調整後淨利潤分別爲0.20億元、0.39億元和1.36億元。

即便在今年疫情反復、新消費品牌普遍遇冷的情況下,蕉下也成功賺到了錢。

2020年上半年,蕉下實現總營收22.1億元,逼近2021年全年;淨利潤4.03億元,較2021年同期增長220%。

踩准小賽道,用爆品策略佔據利基市場,慢慢向上爬,這是過去20年湧現出的鞋服新巨頭們共通的策略,從Under Armour到Lululemon再到On昂跑,無一例外。

成立9年來,蕉下一直試圖復刻這條路徑,但它一开始選中的品類,不是鞋服,而是傘。

2011年,蕉下創始人馬龍還在香港讀書,他注意到,許多香港女性都會參與夜跑、騎行等戶外活動。

但當時的運動鞋服巨頭,還在競技運動領域廝殺得難解難分。沒人注意這個小衆市場,市面上還沒有針對這些相對較“輕”的戶外場景,打造的功能性產品。

經過一番市場調研,材料學出身的馬龍決定,從傘具开始,切入這個賽道。

2013年,蕉下成立。第一件產品就是一把火遍全網的雙層防曬小黑傘。

三折防紫外线小黑傘,來源:京東蕉下旗艦店

在蕉下誕生之前,傘具歷來是一門缺少想象力的生意。除了市佔率超過80%的天堂傘,剩下的多爲白牌。

蕉下的策略是,貼近年輕人,把傘做成一件時尚配飾,努力賣得更貴。

在設計上,它一反當時傘具廠家把黑膠塗層放在裏面的做法,在傘內層印上了精致豔麗的圖案,外層則是低調的純黑色。外觀上,蕉下做出了明顯的差異化。

蕉下防曬傘,來源:天貓旗艦店

在營銷上,當天堂傘還在打着“超大黑膠、加粗主杆、防雨防曬”的傳統傘廣告時,蕉下已經造出了“L.R.C科技塗層”、“220支微米密織法”這樣的新詞。而且,除了防曬,還給傘安上了隔熱降溫的賣點。定價則是天堂傘的4-5倍。

這把小黑傘還隨古力娜扎、江疏影等明星,登上了當時的大熱綜藝《花兒與少年》,又多了幾項類似“娜扎同款”的標籤。

很明顯,蕉下更懂年輕人想要什么。2018年618大促,蕉下超過天堂傘成爲傘具銷售冠軍,此時距離蕉下成立還不到五年。

打造出爆款防曬傘之後,蕉下迅速拓展了業務线,以防曬爲支點陸續推出袖套、帽子、防曬服、口罩等產品。其中冰薄系列防曬服、紜際系列防曬帽和折疊墨鏡等都成了引爆市場的大熱單品。

冰薄系列防曬服,來源:天貓屈臣氏官方旗艦店

2021年,蕉下有22款單品銷售額超過3000萬。蕉下已經向市場證明,它有能力把在傘具上取得的成功復制到其他品類。

招股書顯示,2019年,傘具一度佔有蕉下總營收的86.9%,但隨着蕉下產品組合的擴張,已一路縮減至今年上半年的11.8%。

蕉下業務版圖的成功擴張,來自其對Z世代營銷的嫺熟掌控。

根據招股書,截止2021年底,蕉下在國內社交平台擁有超過1400萬粉絲,合作超600位KOL;間接影響14億粉絲,帶來超45億瀏覽量。

一邊打入《花兒與少年》、《向往的生活》這樣的熱門綜藝,一邊成爲小紅書KOL的心頭好。廣告投放抓住了年輕人,也把蕉下送到了IPO的門口。

但討好年輕人,真的不便宜。

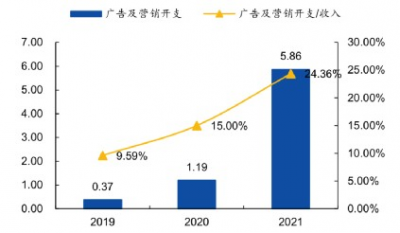

2019年至2021年,蕉下的廣告和營銷費用,分別佔營收9.6%、15.0%和 24.4%。

在這三年間,蕉下的毛利率一直維持在50%以上,和大洋彼岸以賣得貴出名的lululemon幾乎持平,但淨利潤率卻連續多年在5%上下浮動。

籤約明星、找KOL組合做廣告投放,能帶動營收高速增長,但也侵蝕了蕉下的利潤空間。

廣告及營銷开支及佔營收比例,來源:招股說明書、國元證券

蕉下也意識到了這個問題。今年上半年,蕉下的廣告及營銷費用佔營收比,由去年同期的23.0%降低至11.9%,但營收增速也從203%同步放緩至80%。

七年,估值狂飆104倍

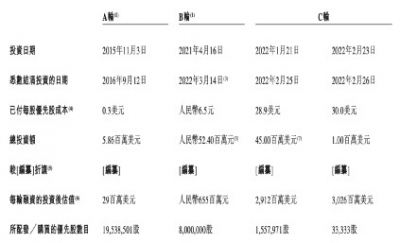

七年,估值狂飆104倍 在向港交所遞交招股書之前,蕉下一共經歷了三輪融資。

從2015年紅杉參與的A輪融資,到今年2月由華興資本領投的C輪,蕉下估值已經由2900萬美元漲到30億美元,翻了100多倍。

蕉下數輪融資狀況,來源:招股說明書

如果蕉下的估值能在二級市場兌現。紅杉將成爲最大的贏家。

按照C輪投後30.26億美元(目前約合217億元人民幣)估值計算,紅杉持有的19.37%股權,價值5.86億美元(約合42.04億元人民幣),即七年收獲104倍账面收益。

不過,這個市值在當下的市場環境裏,難以達成共識。

以2021年經調整淨利潤1.36億元計算,蕉下的市盈率高達160倍。

扣除非經常性損益,2019年-2021年,蕉下的淨利潤年復合增長率爲162.6%,今年上半年增長220%,達到4.03億元。

以最樂觀的狀況推算,即蕉下今年全年的淨利潤能實現220%的增長,那么2022年淨利潤在4.34億元左右,PEG(市盈率相對盈利增長比率)也有50倍。

A股紡織服裝行業,平均市盈率爲20倍。港股的估值則更加保守,紡織服裝行業最近5年市盈率,在個位數到20倍之間徘徊。

A股服裝紡織指數,來源:wind

港股申萬服裝家紡板塊市盈率(TTM),來源:同花順iFind

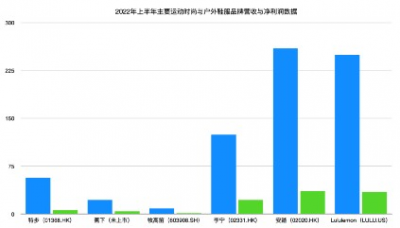

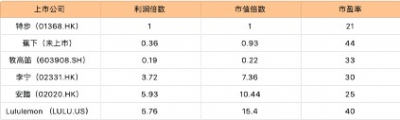

如果以港股鞋服企業特步(1368.HK)爲基准,可以看到,蕉下營收不到特步的40%,淨利潤約爲特步的三分之一,體量要小得多。但蕉下217億的估值,高於特步206億的市值。

單位,人民幣。來源:上市公司中報、蕉下招股書,阿爾法工場整理

截至11月18日各公司數據,來源:同花順iFind,阿爾法工場整理

同樣深耕戶外品類的牧高笛(603908.SH),淨利潤與市值均相當於特步的1/5。即使是鞋服行業“國貨之光”安踏(2020.HK)與李寧(2331.HK),滾動市盈率也分別僅爲25倍和30倍。

在這些鞋服上市公司中,穩健擴張的百倍牛股Lululemon(LULU.US)的市盈率也不及蕉下。

IPO之前的C輪融資,將蕉下的估值推高到一衆同行難以企及的程度,但想讓投資者爲高估值买單,沒那么容易。

此刻的消費賽道正面臨階段性低迷。

2022年1-5月的社零總額同比下降了1.5%,9月份服裝鞋帽針織紡品零售額下跌0.5%。

疫情衝擊、宏觀經濟承壓、大宗商品高位運行,流量紅利漸行漸遠,讓整個消費板塊驟然降溫,猶如午夜喧囂散盡的皇宮舞池。

蕉下基本面十分優秀,也處於高增長期,但在如今市場環境下,217億的估值,好比過了午夜12點,還留在舞池中央的灰姑娘。

防曬龍頭,10元平替

防曬龍頭,10元平替 蕉下所在市場的天花板並不高。灼識咨詢預計到2026年,防曬服飾的市場規模可以達到958億人民幣——大概是如今安踏(2020.HK)市值2214億的43%。

蕉下顯然明白這一點,它現在的slogan是“妙享戶外”,也在招股書裏強調“防曬只是我們探索城市戶外生活方式的起點”。

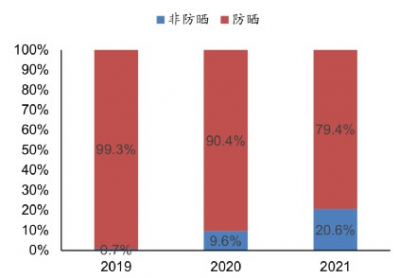

去年开始,它陸續上线了羽絨服、保暖內衣、雪地靴和圍巾等產品。但這些非防曬SKU只佔蕉下營收的1/5,賺錢的大頭還是防曬品類。

蕉下防曬與非防曬SKU佔總營收比例,來源:招股說明書、華創證券

且不說已經形成固定認知的用戶,愿不愿意接納“防曬黑科技”出品的羽絨服。蕉下賴以生存的防曬市場,也變得越來越卷了。

這個年輕市場的集中度相當低,CR5只有14.6%。據灼識咨詢測算,2021年,蕉下以31億元的總零售額排第一,市佔率 5%,第二名是3.5%。

對比VVC、Ohsunny等同樣主攻防曬領域的競爭對手,蕉下並沒有明顯的長板。

從外觀上來說,防曬衣、袖套、口罩這類產品生產門檻較低,很容易被復制。

在小紅書搜索“蕉下平替”,可以找到衆多價格低廉,且外觀和蕉下相似的白牌產品。

蕉下同款防曬帽,來源:小紅書APP

從功能性上來說,蕉下的“防曬黑科技”含金量如何?

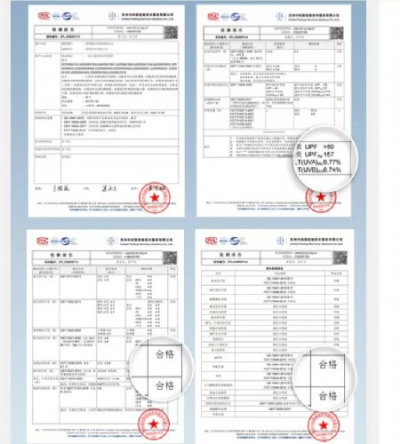

以防曬口罩爲例,根據官方店鋪公示的檢測報告,蕉下某款售價99元的防曬口罩,中波和長波紫外线通過率分別爲0.09%和3.45%。而售價49元的Ohsunny防曬口罩的中波和長波紫外线,通過率均爲0.05%。

蕉下防曬口罩檢測報告,來源:天貓旗艦店

從質量上來說,蕉下走的是新消費品牌ODM模式的老路。蕉下只負責營銷和設計,代工廠負責購买材料、制造產品。

ODM的好處是輕資產,但品牌對供應鏈掌控能力較弱。因此,蕉下在質量上的口碑並不好,頻繁因品控問題遭投訴和差評。

來源:黑貓投訴平台

同樣從ODM起家的Lululemon,曾在2013年和2015年兩度因質量問題而大規模召回產品,一度面臨生存危機,被迫啓動供應鏈改革。

蕉下還是一個相當年輕的品牌,先發優勢加上出色的營銷和設計,讓它坐到了防曬市場的龍頭位置。

但對防曬產品,消費者普遍在乎的還是功能性。經濟景氣時,大家愿意爲兩百塊的傘上面的設計細節买單。

如今消費降級大趨勢下,非必需品消費齊齊遇冷,定位中產消費價格帶的商品,受影響最大。對於營銷拉動型的公司,在減少營銷投放之後,還能維持多久的高增長,仍然存疑。

轉型路漫漫

轉型路漫漫 今年雙十一,开始賣保暖內衣和羽絨服的蕉下,沒能登上天貓發布的服飾品牌Top10榜單。

2022年服裝服飾品類銷售額TOP10,來源:天貓雙11战報

蕉下賺的錢,主要來自夏天暢銷的防曬用品,要想過渡到鞋服配飾全品類,還是有些困難。

蕉下想突破營收的季節性限制,稀釋消費者關於“防曬黑科技”的認知,把它看作一個戶外品牌。

但轉型這事只能慢慢來,光靠在小紅書上打廣告難以做到。

它需要積累足夠深厚的品牌力,讓买防曬口罩的用戶,爲了“蕉下”所代表的身份標籤,愿意嘗鮮它的保暖圍巾。

一直賣女式瑜伽服的Lululemon (LULU.US),成立20年後才开始試水男裝、拓展產品线。相比起來,蕉下的步伐有點過急,像它狂飆的估值一樣。

蕉下的爆款魔法還需要未來業績的檢驗,“城市戶外”的故事,要等更長的時間才能兌現。

而眼下的市場,顯然既沒有217億的信心,也沒有等待成長的耐心。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:估值超特步後,蕉下如何在塌陷的中產消費賽道講故事

地址:https://www.breakthing.com/post/34508.html