作者:蘇杭

出品:洞察IPO

2021年資本市場的熱詞,“車”一定是其中之一。

雖然國內的汽車行業已逐漸從增量市場轉爲存量市場,但與熱熱鬧鬧的造車市場不同,汽車後市場服務獲得的關注反而不多。

不過近日,途虎養車母公司TUHU Car Inc.赴港上市的消息還是激起了不小的水花,途虎養車到底是汽車維保行業變革的先行者,還是“等着上市以後減持、割韭菜的資本工具”,兩方看法爭論不休。

對途虎養車來說,營收支柱毛利率偏低,近3年累計虧損近120億元,服務質量參差不齊,或許才是亟待解決的發展問題。

累計虧損超百億,高推廣費曾令投訴者“失聲”

對於大多數車主來說,即使沒有使用過途虎養車的服務,也一定在路邊見到過它充滿視覺衝擊力的紅色門店。

截至目前,途虎養車在全國擁有超過3300家途虎工場店和超過3.3萬家合作門店,覆蓋大部分地級市。

雖然合作門店的龐大數量來自於途虎養車對合作門店的定義——“於特定日期前3個月期間至少與我們完成一項交易的合作門店”。

不過,途虎養車或許並不意在這些門店經營上。

可能是互聯網公司的故事更好講一些,在招股書中,途虎養車自述爲一家线上线下一體化汽車服務平台,提供一站式、全數字化、按需服務體驗,打造一個由車主、供應商、汽車服務門店和其他參與者組成的汽車服務生態系統。

但僅從收入構成來看,途虎養車更像是一家汽車用品經銷商,或者汽車維修美容的連鎖店。

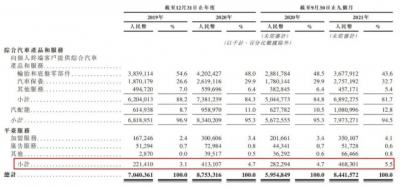

畢竟,報告期內,途虎養車的平台服務收入佔比分別僅爲3.1%、4.7%及5.5%。

途虎養車收入明細

圖片來源:途虎養車招股書

途虎養車收入的“大頭”來自銷售汽車用品及服務,尤其是輪胎和底盤零部件,2019年、2020年及2021年前9個月分別爲38.39億元、42.02億元、36.78億元,佔總收入的比例分別達到54.6%、48%、43.6%。

然而,由於輪胎經銷行業本身的性質,加上途虎養車需要依靠低價輪胎來吸引流量,導致其這一部分的毛利率在報告期內分別僅爲3.9%、7.8%、8.6%。

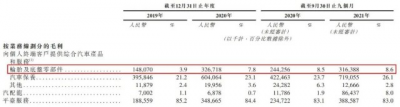

按業務线劃分的毛利(絕對金額)及佔各業務线的收入百分比

圖片來源:途虎養車招股書

這也造成了途虎養車雖然收入高速增長,卻始終深陷虧損的泥潭無法自拔。

2019年、2020年,途虎養車的營業收入分別爲70.4億元、87.53億元,同比增長24.33%。

2021年1-9月產生營業收入84.42億元,同比增長達到41.76%。

然而同一報告期內,其虧損分別達到34.28億元、39.28億元、44.35億元,累計超百億元。

即使去除融資造成的可轉換可贖回優先股公允價值變動等的影響,其經調整淨虧損也分別達到了10.36億元、9.71億元、9.02億元。

此外,銷售及營銷开支較高也是虧損的主要原因之一。

報告期內,途虎養車的銷售及營銷开支分別爲10.41億元、12.63億元、12.31億元,佔收入的百分比分別爲14.7%、14.4%、14.5%。

銷售及營銷开支中廣告及推廣相關开支分別爲4.85億元、5.32億元、5.48億元,主要包括與獲取網絡流量有關的开支、媒體廣告开支等。

除了爲業務推廣購买的流量外,這些推廣費用或許還“另有用途”。

黑貓投訴平台上,一位加盟商在投訴與途虎養車之間的糾紛時,就曾提到過,在途虎養車的公關部門運作下,該加盟商曝光的視頻無法投抖+(抖音的付費推廣項目)。

一位加盟商與途虎養車的糾紛過程

圖片來源:黑貓投訴平台

快速擴張卻管理缺位,9年融資16輪

途虎養車爲自身發展選擇的是一套典型的互聯網打法:通過前期的高投入吸引流量,擴大市場佔有率,鞏固行業地位,提升話語權,形成規模效應後再提升盈利能力。

這也就不難理解爲何途虎養車寧愿虧損也要买流量、低價促銷並持續擴大門店規模。

截至2019年底,途虎工廠店數目爲1423家,到2021年9月底,已經增加至3369家,合作門店數目也從18743家上升至33223家。

途虎養車門店數目變化

圖片來源:途虎養車招股書

如此龐大的門店數量是規模化經營的前提,但管理問題也隨之而來。

途虎養車的賣點,也是其與傳統汽修店最大的區別之一,就是服務的標准化。

但標准化的前提是足夠的管理能力,途虎養車目前顯然還並不具備。

截至2月9日,黑貓投訴平台上途虎養車的累計投訴量高達670條。

黑貓投訴平台投訴量

圖片來源:黑貓投訴平台

從最出名的“瓦爾塔電池事件”“假機油事件”等中不難看出,即使一直強調標准化,強調正品,途虎養車內部管理依舊有很多混亂不明的地方。

而打开有關途虎養車的討論區,消費者普遍的反饋就是途虎養車的自營店服務水平顯著好於普通合作店。

究其本質,是途虎養車與合作店鋪的聯系不夠緊密,無法帶給對方足夠的收益,合作自然難以維系。

想要達到服務和管理的標准化,就不得不讓門店掌握在自己手中。

但成本過高不說,如果朝這個方向發展下去,途虎養車也將無法成爲汽車後服務市場的美團,而只能被迫轉成一家連鎖店。

即使仍然可以保持“平台型公司”的成色,難以盈利也就無法獲得投資者的青睞。

低價的輪胎和“58元全合成保養”不能一直賣下去,沒了價格優勢,消費者還會不會买账實在難說。

持續虧損的途虎養車能撐到今天,離不开各路資本的持續輸血。

從2013年至2021年,途虎養車共融資16輪,累計獲得投資37.68億元人民幣及8.27億美元,參投的有騰訊、愉悅資本、紅杉資本等。

途虎養車獲投資概況

圖片來源:途虎養車招股書

值得一提的是,騰訊投資目前持有公司19.41%的股份,超過持股11.76%的創始人陳敏,是途虎養車最大的股東。

京東京車匯和天貓養車加劇競爭,燃油車維保行業前途未卜

國內的汽車後市場服務品類高度分散。2020年,全國獲授權經銷商門店約爲3萬家,IAM(獨立售後市場)門店約爲68.4萬家。

兩者各有各的優勢,授權經銷商門店(包括4S店)具備更高的信任度,而IAM門店,即獨立的汽車維修美容店價格更低。

雖然途虎養車在兩者中間形成了第三種形態,但仍然面臨着來自京東京車匯和天貓養車的競爭。

後兩者的用戶基礎和體量勢必會對途虎養車造成不小的壓力。

除了競爭以外,市場前景不明也爲行業帶來了一絲隱憂。

據中國汽車工業協會數據,2021年全年,國內汽車銷量共2624.83萬台,其中新能源車350.72萬台,佔比13.36%。

而在2019年及2020年,這個比例分別僅爲4.68%、5.24%。

2021年新能源汽車銷量月佔比

數據來源:中汽協;制圖:洞察IPO

2021年,這個趨勢更加明顯,1月份售出的新車中新能源車佔比7.16%,到了12月就增長到了19.06%。

可以想見的是,新能源車未來將逐步代替傳統燃油車。

目前新能源車主要以電動車爲主,而電動車沒有內燃機及排氣系統,也就無須進行傳統保養服務(如更換機油及濾清器)及點火相關零部件的保養。

同時,新能源車的維修及保養需要更專業的服務,尤其是電池系統的維護,這對於目前的途虎養車來說挑战不可謂不大。

再加上輔助駕駛、智能傳感系統等的逐漸應用,可能會減少汽車事故的發生,從而導致維修及保養需求減少。

不過途虎養車也沒有坐以待斃,據報道,途虎養車已與零跑、極狐等新能源車企達成合作,布局新能源車的配套服務。

但無論如何,對於途虎養車以及所有的汽車後市場從業者來說,服務質量和車主的信任才是立足的根本。

網絡上對途虎養車服務和產品的爭論之所以激烈,本質上還是其管理層面存在不足,導致服務質量參差不齊,產品流通過程存在紕漏,如果不能扭轉這種局面,未來的發展也難免存在隱憂。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:途虎養車赴港IPO:高增長下有隱憂,9年16輪融資強撐百億虧損

地址:https://www.breakthing.com/post/3467.html