2022年,出於對美聯儲加息導致的流動性緊縮擔憂,全球股票市場开啓避險模式,標普500、滬深300分別下跌5.13%和5.84%,但港股市場卻上演了“絕地反擊”的一幕,恆生指數上漲6.12%,一掃過去兩年的“陰霾”。那么,港股是不是到了該出手的時刻?

一、 港股“低估值”成就天然“避風港”

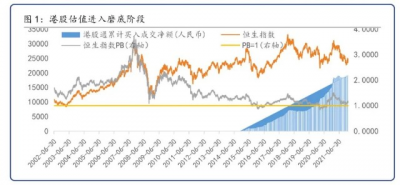

相對於全球股票市場估值的“高企”,港股在經歷了2020年和2021年大幅回撤後估值基本回到歷史底部區域。從歷史來看,恆生指數PB在1附近預示着港股進入了“磨底”,在當下緊縮預期加強的階段,“估值低”成爲了天然的“避風港”。無獨有偶,南下資金在2021年12月和2022年1月重回大幅淨流入,港股通分別淨买入408億元和358億元。

數據來源:wind,截至2022-02-09

二、持續強過A股與美股?

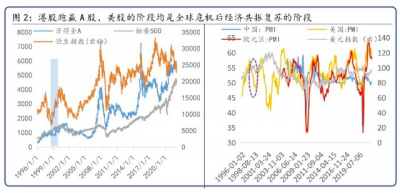

歷史上,港股同時跑贏美股和A股的概率較低,但僅有的6次跑贏基本上發生在危機後全球經濟共振修復階段,基本面強與美元弱的組合或許是核心催化。在此階段,主要經濟體的PMI共振向上,美元處在弱勢區間,港股受益於基本面修復和流動性的擴張彈性更大。

比如,1998年亞洲金融危機後全球經濟的復蘇,2000年互聯網泡破滅後的全球貿易擴張,2008年全球金融危機後中國“四萬億”的復蘇,2012年歐債危機後以及2016年全球共振復蘇的階段、2020年下半年疫情衝擊後的階段。

數據來源:wind,截至2022-02-08

在目前的經濟環境和政策組合下,港股市場或許更多是通過提供更低估值的穩定增長而體現比較優勢。

1)海外流動性緊縮已部分反映在市場的價格當中,但依然會對全球股票估值產生一定的掣肘;

2)海內外經濟周期錯位,中國在“穩增長”的堅實後盾下經濟有望逐步企穩,港股市場的未來仍可期,但這需要時間來驗證基本面變強的邏輯。

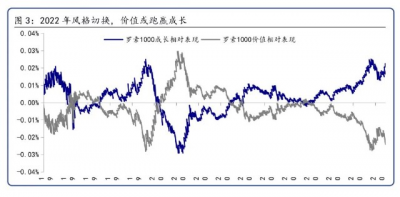

在此背景下,基金定投或許是當下參與港股市場的較好選擇。同時,從羅素1000成長和價值指數相對表現可以看出,2022年港股市場大概率迎來風格切換,價值或將跑贏成長。

數據來源:wind,截至2021-12-15

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:港股“絕地反擊”,該出手了么?

地址:https://www.breakthing.com/post/3469.html