極光似乎正在渡過轉型陣痛期。

11月23日,極光移動股份有限公司(JG.US)公布了2022年第三季度未經審計財務業績,營收1130萬美元,環比上升6%,同比降幅收窄,雖然低於市場預期的1214萬美元,但是客戶總數同比增長71%,多條業務线回暖,優異的成本管控使得公司虧損同比收窄了44.7%。

工信部去年發布的《“十四五”大數據產業發展規劃》將大數據產業規模錨定在2025年突破3萬億。萬億市場將至,從精准營銷成功轉型SaaS的極光公司能否憑借SaaS業務(开發者服務+行業應用)分到更多的市場“蛋糕”?

多條業務线收入連續增長 成本控制效果凸顯

11月,深圳數據交易所(下稱“深數所”)成立,極光是首批獲得官方授權的數據供應商,旗下全場景數據洞察與分析產品月狐 iAPP已完成數據商品上架流程,正式在深數所公开流通交易,該產品還將被列入深數所的跨境數據交易產品清單,爲境外投資機構及頭部企業提供服務。此前,極光已在深數所完成27筆交易,是目前爲止在深數所撮合交易筆數最多的機構。此外,極光的金融風控因子、金融風控營銷分、極光標籤等產品也在合規審核中,將於近期全面上架交易。

這是極光多條業務线逐漸回暖的一個寫照。

極光第三季度財報顯示,开發者服務收入環比增長3%,達到人民幣5,700萬元。核心業務訂閱服務收入爲人民幣4170萬元,環比增長9%,同比增長5%。行業應用收入環比增長12%,金融風險管理服務收入環比增長20%,行業洞察服務增長更顯強勁,環比增長23%,同比增長24%。

業務營收增長的同時,成本控制依然優異。報告顯示,第三季度運營費用爲人民幣8,000萬元,同比下降23%,再創歷史新低。業務費用類別中的所有3個構成部分均錄得同比減少。

开源有道、節流見效之余,企業的風險把控能力也顯著增強。財報透露,極光AR周轉天數環比減少了17.4%,減輕了壞账和可疑債務的風險。

據工信部數據,2021年,我國大數據產業規模達到了1.3萬億元,逐漸步入高質量發展階段。極光公司截至2022年9月30日的現金及現金等價物、限制性現金和短期投資爲人民幣1.081億元,遞延收入余額達到公司歷史最高的人民幣1.391億元,充沛的現金流讓企業未來追逐行業風口,調整發展战略和業務格局有足夠的底氣,而遞延收入余額的持續增長反映了企業健康的財務狀況。

大數據產業細分領域衆多、現實場景復雜。極光處在其中較爲優質的大數據SaaS賽道,向好發展,然而近年來,SaaS賽道加劇,巨頭下場、“後浪”頻現,極光如何突出重圍?極光面臨的風險又有哪些?

群雄“逐鹿”SaaS市場 極光的“尺”與“寸”

國內SaaS市場的成長空間非常巨大,數據顯示,美國市場2020年的SaaS滲透率達到73%,而同期中國的滲透率僅有15.3%。2022年,中美SaaS企業TOP10的總市值相差17倍。不難看出,無論是產業規模還是市場價值,國內的SaaS企業未來有着巨大的想象力。

極光公司2019年开始發力SaaS業務,經過兩年時間,實現了從一家精准營銷服務商向移動大數據服務商的轉變。目前的商業模式是以开發者服務爲基礎,累積海量的移動大數據以後,進而衍生出數據服務。

尺有所長,寸有所短。極光當前的長處與風險都十分明顯。

首先是優勢,以开發者爲中心的企業價值觀和堅持合規經營的理念讓極光在市場的步伐更爲穩定。目前國內开發者服務領域,在美上市的公司有聲網、極光和容聯雲三家。聲網2022Q3財報顯示,淨虧損2770萬美元,同比擴大三成,此外,聲網當前還陷入裁員風波。容聯雲市值縮水97%,當前已不足2億,今年以來幾次被曝出存在違規行爲,截至目前,2021Q3財報之後,再未披露任何財報,面臨着被美國SEC警告退市的未知風險。

第二,從盈利模式來看,天潤雲和聲網等公司,業績增長由大客戶驅動,而極光的收入結構多元,客戶集中度低,韌性更強。而且極光的毛利率領先業內,2021年,極光毛利率爲74%,聲網毛利率爲62%,天潤雲和容聯雲的毛利率分別爲45.5%和43%。

然而極光也面臨着挑战。如果說商業模式能決定企業能否成功,那解決風險的能力決定了企業可以走多遠。

第一是數據安全保障壓力較大,需建立長效機制。大數據是極光業務的根基,數據安全不能出現一絲紕漏。2021年9月,我國《數據安全法》正式實施。今年5月歐盟也正式實施《通用數據保護條例》。極光目前服務超過180萬款APP,累積了海量應用數據,數據安全保障方面的壓力不小。如何建立數據安全的長效保障機制,考驗着極光管理層的智慧。

第二是存在業務依賴,抗風險能力較差。財報顯示,开發者服務營收佔比爲71.11%,行業應用營收佔比爲28.89%。營收來源集中,對开發者服務的業務依賴過強,導致企業抗風險能力較差,相比之下,容聯雲的營收來源就更爲合理,通信平台、雲呼叫、雲統一通信與協作和其他服務的佔比分別爲52.12%,31.93%,15.41%和0.54%。營收的單一也是造成目前極光估值較低的原因之一,營收多元化是極光未來的重要轉型方向。

SaaS業務能否成爲極光進入3萬億市場的“通行證”?

近年來,隨着數據成爲重要的生產資料,以雲計算爲代表的高效生產力在越來越多的場景應用和落地,數字化引起的的時代浪潮席卷而來。

數字化浪潮下,SaaS是那支能夠助力企業轉型的優質“槳板”。第一,數字化轉型要求企業提高對各種應用和設備的管理效率,要從人工管理的低效向雲計算自動管理的高效轉變,解放生產力,而SaaS就是將各類軟件和應用的數據、管理移到了雲端,可以隨時調用,是雲計算的具體實現。第二,SaaS後的軟件能夠積累海量的市場數據,這些數據通過大數據建模分析後可以進一步衍生出金融預精准營銷、指導生產等諸多服務,所有SaaS的本質,仍然是大數據服務。

那么極光能否通過SaaS業務來進入3萬億的大數據市場切分利潤蛋糕呢?答案是肯定的。

第一,前文提到了,極光的用戶集中度較低,換句話說,極光的服務覆蓋度很高。數據顯示,第三季度客戶總數同比增長71%,今年第二季度推出的極光廣告聚合變現平台,目前已有超過300萬的日活用戶和40多家app加入,管理層預計第四季度將有更多日活用戶加入。用戶是大數據企業賴以爲生的根基,沒有足夠的用戶數量就無法將各個小數據累積形成規模大數據,後續的業務也就無從开展,極光龐大多元的客戶群,未來必定是助力極光增長的強力引擎。

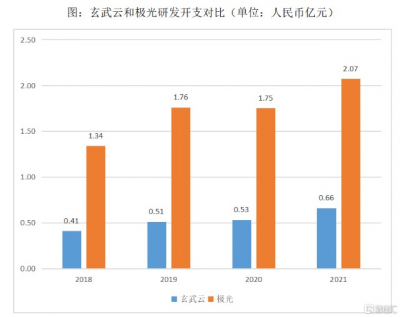

第二,大數據產業從細分領域來看,大致可劃分爲大數據基礎支撐設施、應用軟件以及大數據服務三大子行業。極光目前在應用軟件和大數據服務兩個方面已經有了較大的影響力,這得益於極光以“專業化”與“定制化”爲導向,持續不斷投入研發,經過多年發展,已經鑄造出業內領先的技術創新實力。以今年中旬,登陸港交所的SaaS明星企業玄武雲(2392.HK)爲對比,玄武雲的研發投入和轉化比已經屬業內領先,上市之後得到資本的超額認購,但是數據對比發現,極光的研發投入遠遠領先玄武雲。極光在研發方面的投入轉化比也頗具效率,例如極光針對國內出海企業和海外市場,推出極光消息雲出海解決方案,這在業內是首家。

資料來源:Choice

極光目前在金融行業、零售行業、教育行業和融媒體行業有成熟的行業數字化解決方案,爲超過60萬家企業和开發者提供服務,低調發展,重視研發的極光給國內SaaS行業提供了一個正確的發展模板,即便珠玉蒙塵,也要孜孜不輟。

作者:好藍不靈

來源:美股研究社

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:極光Q3財報解讀:營收穩健控費見效 估值修復空間巨大

地址:https://www.breakthing.com/post/34754.html