22Q3

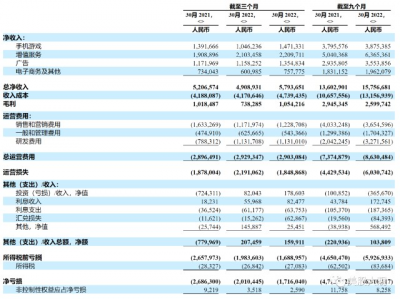

淨收入總額達到58億元人民幣(8.145億美元),同比增長11% 2021.

毛利爲人民幣11億元(1.482億美元),較2021年同期增長4%。

淨虧損爲人民幣17億元(2.412億美元),較2021年同期收窄36%。

其他重要數據

日均活躍用戶(DAU 1)達到9030萬,比2021年同期增長25%。

月均活躍用戶(MAU 1)達到3.326億,比2021年同期增長25%。

平均每月付費用戶(MPU 2)達到2850萬,比2021年同期增長19%。

現金及現金等價物、定期存款及短期存款 投資。截至2022年9月30日,公司的現金及現金等價物、定期存款和短期投資爲人民幣239億元(34億美元)。

營收細分

手機遊戲。移動遊戲收入爲15億元人民幣(2.068億美元),較2021年同期增長6%。這 增長主要由於新推出的手機遊戲所致。

增值服務(VAS)。增值服務收入爲人民幣22億元 (3.106億美元),較2021年同期增長16%,主要由於公司加大變現力度,主要得益於公司增值服務付費用戶數量的增加, 包括高級會員計劃、直播服務和其他增值服務。

廣告。廣告收入爲 14億元人民幣(1.905億美元),比2021年同期增長16%。這一增長主要是由於嗶哩品牌在中國在线廣告市場的進一步認可,以及 嗶哩嗶哩廣告效率的提升。

電子商務等。電子商務及其他業務收入爲人民幣7.578億元(約合1.065億美元),較2021年同期增長3%。

#廣告服務超過預期

費用:

總運營費用。與2021年同期相比,總運營費用持平於29億元人民幣(4.081億美元)。

銷售和營銷費用。銷售和營銷費用爲人民幣12億元(1.727億美元),下降25% 同比。減少的主要原因是2022年第三季度促銷支出減少。

一般和行政 費用。管理費用爲人民幣5.434億元(7640萬美元),同比增長14%。增加的主要原因是一般和行政人員人數增加。

研發費用。研發費用爲11億元人民幣(1.59億美元),增長43% 同比。這一增長主要是由於研發人員人數增加以及服務器和設備的折舊費用增加。

業績指引

2022年第四季度,公司 目前預計淨收入在60億元至62億元之間。

#同比增長約5%

回購&股息

公司於2022年3月宣布,其董事會已授權一項股份回購計劃,根據該計劃,公司可以回購最多 未來24個月的ADS爲5億美元。截至2022年9月30日,公司共回購了260萬股ADS,總成本爲5,360萬美元。

S:

Q3毛利同比終於轉正,但是Q4指引顯示營收增速持續探低。

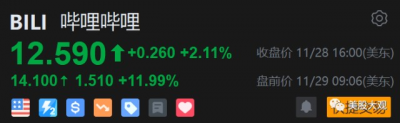

嗶站股價前低8.23,折合市值約233億人民幣,截止第三季度3.326億月活,平均每個活躍用戶市值70人民幣。這可能是個錨。

盤前漲了12%,現價對應但用戶價值120。

整體看,嗶站前景展望不佳。財務數據拐點也許在未來兩個季度後到來。繼續等吧!

這家公司IPO始开始跟蹤,關鍵詞直達:BILI嗶站22Q2財報跟蹤,用戶增長但變現困難

-

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:BILI嗶哩嗶哩22Q3財報跟蹤,毛利反彈,指引不及預期

地址:https://www.breakthing.com/post/34909.html