公司是鋁合金汽輪制造商,專注於售後市場,即用於汽車維修及保養的零配件市場。公司制造及向的客戶銷售各種鋁合金汽輪。根據弗若斯特沙利文的資料,按鋁合金汽輪出口價值計,2021年公司佔中國鋁合金汽輪市場約1.0%的市場份額。

公司11月29日开始招股,招股價是0.5~0.6港元,每手股數5000股,最低申購金額3030.23港元,市值5億~6億港元,發行數量2.5億股,屬於汽車零件行業,有綠鞋。

保薦人是中泰國際,保薦人近兩年業績不錯,首日上漲率爲100%,因爲近兩年只保薦過一個項目,而且首日是上漲的。

只有1名基石,是安德(香港)投資有限公司。按中間價計算,基石合計共認購3000萬港元,佔總發行數的21.82%,基石佔比不高,不過一般這種小市值的新股基石佔比大多都不高。

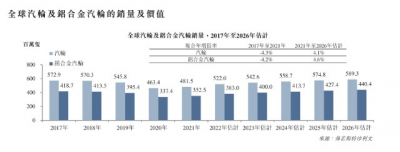

受2020年COVID-19疫情的影響,全球汽車產量大幅下滑,並直接影響汽輪以及鋁合金汽輪的需求。2017年至2021年的復合年增長率爲-4.2%。鑑於採取隔離措施及接種疫苗,COVID-19疫情得到有效控制,預期全球汽車行業將會恢復及預期2026年鋁合金汽輪的銷量將達到440.4百萬只。

同樣,受到COVID-19疫情的影響,全球鋁合金汽輪銷售價值由2017年的人民幣1,371億元減至2021年的人民幣1,100億元,復合年增長率爲-5.4%。展望未來,隨著全球汽車生產逐步恢復,全球鋁合金汽輪銷售價值預期將由2021年的人民幣1,100億元增至2026年的人民幣1,380億元,復合年增長率爲4.6%。

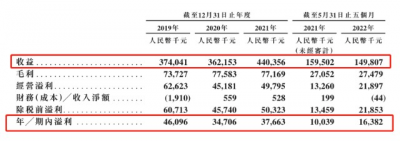

接下來看看公司經營情況,公司從2019~2021年的營業收入分別是3.74億、3.62億,4.4億,2021年營收同比增長21.59%;2019~2021年的淨利潤分別是4609.6萬、3470.6萬、3766.3萬,2021年的淨利潤同比增長8.52%。

公司2022年前5個月營收1.5億,同比增長-6.07%,淨利潤1638.2萬,同比增長63.18%。

再來看看申購人氣,目前申購倍數是0.6倍,雖然從數據上來看人氣不是太好,主要是因爲今天是招股第一天,招股期比較長,還有8天時間,相信招股結束後申購人氣不會太差。

申購策略:

公司是鋁合金汽輪制造商,由於疫情影響,前兩年行業規模出現下滑,不過預計2021年後行業規模將會回升。公司的基本面也是如此,前兩年業績出現下滑,2021年業績重回增長,2022年前5個月的淨利潤也是大幅增長。保薦人業績不錯,近兩年首日上漲率爲100%,不過也是因爲近兩年只保薦過一個項目。有綠鞋,有基石,一只中規中矩的小票,現在市場上基本面好的小票更受歡迎,近期港股打新回暖,建議至少可以一手摸下,本人計劃現金打個一兩手參與下!

關注我:小散老俞

$步陽國際(HK02457)$#創作者激勵計劃#

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:【港股打新】步陽國際,一只中規中矩的小票

地址:https://www.breakthing.com/post/34946.html