1

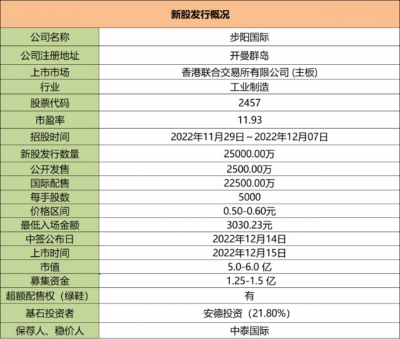

步陽國際:

基本概況:

基石佔比21.8%。

公司簡介:

一家鋁合金汽輪制造商,專注於售後市場,即汽車維修及保養的零配件市場。

公司制造及銷售各種鋁合金汽輪。根據弗若斯特沙利文的資料,按鋁合金汽輪出口價值計,2021年佔國內該市場約1.0%的市場份額。

截至2022年前5個月,於國內外市場所得的收益分別爲人民幣0.596億元及0.902億元,分別佔公司總收益的約39.8%及60.2%。

2019年、2020年及2021年度以及截至2022年前五個月,分別在52個、53個、38個及27個國家及地區擁有306名、263名、201名及141名客戶。

行業概況:

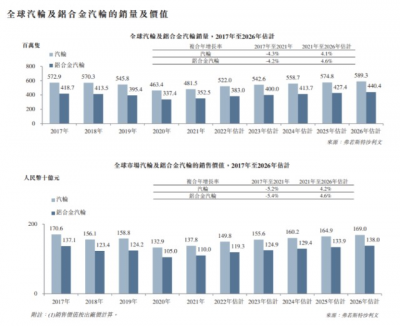

受疫情的影響,全球汽車產量大幅下滑,並直接影響汽輪以及鋁合金汽輪的需求。

2021年,鋁合金汽輪的全球銷量減少至3.525億只,2017年至2021年的復合年增長率爲-4.2%。

全球鋁合金汽輪銷售價值也由2017年的人民幣1371億元減至2021年的1100億元,復合年增長率爲-5.4%。

未來,隨著全球汽車生產逐步恢復,全球鋁合金汽輪銷售價值預期將由2021年的人民幣1100億元增至2026年的人民幣1380億元,復合年增長率爲4.6%。

財務數據:

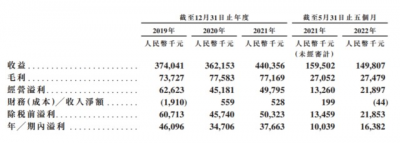

公司收益由2019年的人民幣3.74億元減少至2020年的3.622億元,又增加至2021年的4.404億元。

另外,由2021年前五個月的1.595億元減少至2022年同期的1.498億元。

風險因素:

1、汽車行業以及影響售後市場需求的政府政策的發展及變動或會對公司鋁合金汽輪的銷售及生產產生不利影響;

2、疫情爆發及其持續擴散嚴重擾亂業務營運;

3、受衆多國際貿易法規、配額、關稅及稅項(包括反傾銷措施)影響;

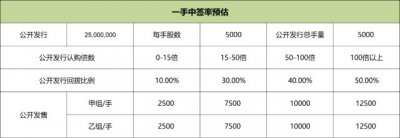

中籤率預估:

公开發行總計2500萬股,每手5000股,公开發行總計5000手,當前超購1.5倍,假設4000人申購,一手中籤率30%,如果回撥了那中籤率會翻倍。

綜合評估:

小市值公司,主要專注於國內外汽車輪轂售後市場,以滿足終端用戶的改裝、維修及保養需求。

2017-2021年汽輪行業整體處於負增長狀態,且受疫情影響,公司營業收入、淨利潤都表現平平。

發行市值5-6億港元,12倍的市盈率不便宜。總的來說,這只票沒啥看點,小市值或許有博弈的可能性。

個人操作:暫時放棄,最後看看超夠再決定否。

風險提示:以上觀點僅爲個人看法,所涉標的不作推薦,投資有風險,入市需謹慎。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:步陽國際申購分析

地址:https://www.breakthing.com/post/35073.html