導語:巨頭公司展現強勁實力,引領互金行業進入新敘事周期。輕資本模型、重科技能力,重拾行業上揚曲线。

沉寂多時的互金行業,近期有些熱鬧。

一是,11月29日,360數科(3660.HK)在港交所掛牌上市。該股發行價爲每股50.03港元,截至收盤報51.75港元,市值達164.60億港元。

按發行價計算,360數科本次上市,募集資金淨額達到1.697億港元。公司擬將所得款項用作研發、擴大用戶群體以及一般公司用途等。

這是暨2018年360數科登陸美國納斯達克交易所後的二次上市。至此,360數科成爲美股與港股兩地上市的頭部金融科技公司。

二是,11月14日,重慶螞蟻消費金融有限公司增資方案塵埃落定:據螞蟻消金股東魚躍醫療(002223.SZ)公告,螞蟻消金的注冊資本,將由此前的80億元增至185億元。

在參與本次定增的機構中,杭金數科(杭州金投控股)和農信集團(重慶供銷集團控股)等國資背景機構位列其中。

同時,市場亦有傳聞稱,京東(JD.O)旗下金融科技部門京東科技,最快在年底獲得監管機構的批准,謀求港股IPO。

大風起於青萍之末,敏感的投資者已經意識到:行業的敘事邏輯正在變化。

監管進入常態化,靴子落地。而新敘事,需要Game Changer率先改變遊戲規則,進而產生新的行業領導者。

遊戲規則最顯著的改變之一,是數字化引領的金融創新。以數字化重構金融風險方法論,將重新拾起行業估值上揚曲线。

輕資本模式崛起

輕資本模式崛起 近年來“輕資本模式”的崛起,顯著改變了以往傳統互金公司圍繞貸款業務構建的收入模型。

與需要承擔信用違約風險的重資本模式(收取貸款撮合服務和服務費)不同,所謂輕資本模式,是指金融科技公司在整個貸款生命周期內,以技術爲金融機構提供助貸服務,且無須承擔任何信貸風險,且盈利性更高。

以360數科爲例,公司率先在行業倡導、並正式推出“輕資本模式”業務。從2019年三季度开始,360數科更是確定了“輕資本模式”的战略目標。

360數科自己的角色,也由此逐漸轉變爲金融行業的技術賦能者。

據艾瑞咨詢的資料,按在貸余額總額計,輕資本模式在消費貸款助貸業務中的佔比,由2018年的11.2%上升至2021年的38.7%。預計2026年,這一佔比將進一步提升至65.0%。

來源:360數科港股招股書

如何使用智能化技術並借此實現低成本獲客、實現更快響應時效、更精准的風險控制,並最終實現金融業務的精細化運營閉環,一直都是傳統金融機構迫切需要解決的難題。

少數巨型金融機構有實力“大象轉身”,但對多數金融機構來說,僅靠自身難以完成,需要借助第三方的技術協助。

並不是任何一個第三方,都有機會分得這一杯羹,必須同時具備大數據科技能力、風控能力、催收能力等,要求非常高。

賦能傳統金融業務,如果按照業務順序,分別是最前端的營銷獲客、中台的風險控制,以及後端的貸後管理。

獲客成本,是金融機構客戶最大的支出方向之一。獲客最爲重要的途徑,是廣告投放。影響廣告投放最重要的因素,是渠道價值與匹配度。

如何判斷流量價值、流量競爭力、流量契合度,是一個非常難的事情。快速判斷,更是難上加難。

爲了精准判斷,需要綜合平台的訪客數、客單價、渠道成本、訪問用戶數、訪問次數、分享與收藏等動作行爲指標,以及到達率與轉化率等質量指標,疊加各種相關因素來做綜合判斷。

強大的算力支持之外,更重要的,是平台對渠道數據的深厚沉澱與掌控,這絕不是一朝一夕就能積累而成。

在獲客端,360數科最核心的競爭力,在於其打造的第二代增長引擎格勞庫斯超級大腦,以及以超級大腦核心的智能投放系統。

格勞庫斯超級大腦具備強悍的計算能力,每天可以進行270億次運算,每秒處理41w個請求(峰值),並能在2ms內快速判斷流量價值、流量競爭力和流量契合度最佳的創意,並將出價系數和創意id返回給媒體。

有格勞庫斯超級大腦系統協助,360數科可以幫助機構觸達更多用戶、降低成本並提高投入產出比。

公开數據顯示,今年三季度,在特定場景下,360數科爲金融機構降低獲客成本20%,提高投入產出比25%。

在風控端,360數科自建的Argus引擎已經磨煉了四年之久,實力強大。Argus引擎,不但幫助360數科實現了良好的風控表現,更在輸出業務中,成功幫助金融機構將整體資產質量提升了25%。

到目前爲止,Argus現已擁有10萬以上的用戶維度,並在此基礎上構建了400多個評分模型,可對用戶信用狀況進行實時打分;同時,基於模型和數據技術,還構建了上萬條策略規則。Argus已累計攔截潛在新型風險人數超100萬,保護資產逾100億元,日挽回損失千萬元。

在運營以及貸後端,360數科推出了自主研發的機器人平台與智能語音平台,能夠完成83%的資產清收工作、90%的電話營銷工作、91%的客戶服務工作以及100%的質檢工作,使得針對大規模用戶群體的觸達和服務成爲可能。

一手協助客戶有效挖掘冰山之下的潛在用戶,另一手鏈接金融機構的海量資金,在貸款生命周期的不同階段,360數科發揮科技創新優勢,讓金融活水得以更快速、更精准地“灌溉”到個人消費金融領域與中小微企業,與合作夥伴一起講述互聯網金融的新敘事。

引領行業風潮轉向,最爲受益的,當然還是360數科自己。

截至2019年末、2020年末、2021年末和2022年6月30日,在輕資本模式推動下,360數科平台服務所撮合的貸款,分別約佔總貸款促成規模的13.9%、28.2%、54.4%、53.4%及54.8%,高速增長後,已穩定佔據半壁江山,成爲拉動業務增長的主要動力之一。

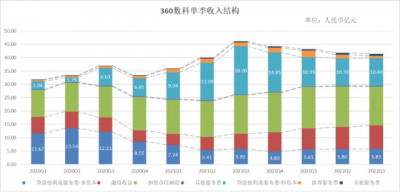

從單季看,平台服務下的輕資本對整體收入的貢獻,也漸次取代重資本,佔據越來越重要的位置。這也從側面佐證,360數科在應對各類風險狀況的創新能力和技術實力。

來源:360數科美股財報,阿爾法工場整理

截至今年9月末,360數科合作的金融機構達到141家,其中輕資本模式有56家,顯示出輕資本模式在逐漸獲得客戶的認可。

政策轉向,供給出清

政策轉向,供給出清 從2005年問世至今,中國的互聯網金融行業已經邁過了十數個春秋。雖經歷種種波折,但互聯網金融行業,仍是中國金融經濟不可分割的重要部分。

高潮與低谷之後,互聯網金融行業迎來了根本性轉折點。

2021年年底,網貸平台轉入常規化監管。全國人大在十四五規劃中,明確表示,要穩妥發展金融科技,加快金融機構數字化轉型。

2022年1月人民銀行發布的《金融科技發展規劃(2022-2025年)》,着重強調以加快金融機構數字化轉型、強化金融科技審慎監管爲主线,注重金融創新的科技驅動和數據賦能。

2022年2月28日中央全面深化改革委員會審議通過的《推進普惠金融高質量發展的實施意見》中,更提出要“有序推進數字普惠金融發展”。

數字化轉型,成爲推動普惠金融發展的“良藥”。

互聯網金融行業,經歷多次迭代,也終於迎來浴火重生。

能適應監管調整、並活下來,乃至發展壯大的公司,必然有自己行之有效的應對方略,以及堅實可靠的實力。

不合規公司的出清,永久改變了行業的形態,巨頭公司展現出強勁競爭實力,开始引領全行業進入新的敘事周期。

輕資本模型、重科技能力,將重拾行業上揚曲线。

發展重點,落在了金融科技上。從數據上看,螞蟻金服、360數科和京東科技,已毫無意外成爲行業新三駕馬車。

來源:艾瑞咨詢

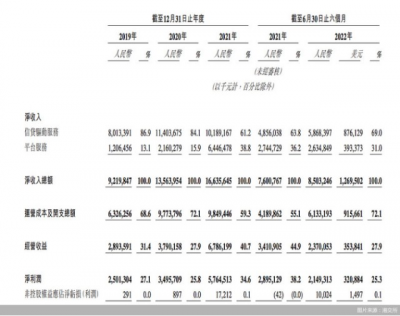

數據顯示,2017年-2019年及2020年上半年,螞蟻集團營收分別爲653.96億元、857.22億元、1206.18億元、725.28億元;淨利潤分別爲82.05億元、21.56億元、180.72億元、219.23億元。

2021年同期,螞蟻集團爲阿裏巴巴貢獻了44.9億元的收益。根據阿裏在螞蟻金服三分之一股份計算,這相當於136億元的利潤,互金一哥的地位依然穩固。

值得注意的是,360數科,憑借出色科技能力,在行業洗牌中脫穎而出。

360數科收入總額,一路從2019年的約92億元到2020年的約136億元、再到2021年的約166億元,年同比增速均維系在20%以上。

截至9月末,360數科今年前三季度實現淨利潤約31.38億元,在貸余額爲1600億元,較去年同期增長達到20%。

1600億是個什么概念?以正在全力向“大零售”轉型的南京銀行(601009.SH)爲例,其2022年上半年個人貸款余額細分、增長及佔比情況詳見下圖:

南京銀行2022年上半年個人貸款余額細分、增長及佔比情況(億元),來源:零壹智庫

可以看到,南京銀行個人消費類貸款與經營性貸款合計爲1562.2億元,尚未達到360數科的在貸規模。也就是說,僅從在貸規模角度,360數科已經足以與國內優秀的商業銀行,一較高下。

同時,截至今年第三季度,360數科累計注冊用戶數首次突破2億,同比增長11.9%;累計幫助4300萬用戶提供授信服務,用戶量同比增長17.8%;爲2630萬用戶提供借款服務,同比增長12.9%;單季促成交易金額1106.75億元,同比增長13.4%。

若從2016年成立以來計算,360數科已累計撮合貸款超過1萬億元。

360數科淨收入與淨利潤表現,來源:360數科招股書

再來看京東科技,公司曾於2020年9月份,申請上交所科創版上市,當時計劃募集203.67億元人民幣,估值高達2000億元,後於2021年3月撤回上市申請。

招股書顯示,京東科技2017年、2018年、2019年、2020年上半年整體的營業收入分別爲90.70億元、136.16億元、182.03億元和103.27億元。2017至2020年上半年,歸屬於母公司股東的淨利潤/虧損分別爲-38.2億元、1.3億元、7.9億元和-6.7億元。IPO後,投資者可以根據最新的數據,進一步觀察公司的發展趨勢。

估值回歸,“技術溢價”

估值回歸,“技術溢價” 此前,投資人對互金行業最大的擔心就是政策,這也是一直壓制整個行業估值的原因。

隨着政策對平台經濟的逐漸松綁,互金上市公司的估值回歸將成爲一種必然。

目前,互聯網金融領域的港股和美股中概股,有市值在5億美元規模以下的樂信(LX.O)、趣店(QD.N)和簡普科技(JT.N),13億美元市值的信也科技(FINV.N)等美股上市公司,21億港元市值的金融壹账通(6638.HK)等,以及更大規模的360數科和陸金所(LU.N)。

部分互金與消費貸美股公司,來源:同花順iFind,阿爾法工場整理

種種原因,中概互聯網金融公司估值一直不高,其中,360數科已經算是優秀,但滾動市盈率僅3.3倍、市淨率0.88倍。

這意味着,美股市場即便在best case(最好的情況)下,依然視之爲類似Navient或PRA Group這個類型的消費信貸或多元金融公司,對其“金融科技”含量挖掘不足。

其實,擁有技術突破和創新的公司,最容易收到獎勵,即投資者常說的“技術溢價”。

比如,和360數科業態最爲相似、同樣聚焦於爲金融機構服務的高度數字化AI貸款平台Upstart(UPST.O),雖然三季報出現虧損狀態,市值卻也有15億美元的規模。

從估值系數看Upstart,以2021年淨利潤計,市盈率爲11倍;而淨利潤率連年超過20%的360數科,市盈率僅2.3倍;如看滾動市盈率,Upstart高達270倍,是360數科近90倍。

更進一步,如果未來演化到Red-Violet這樣的業務形態,即專注大數據分析覆蓋各行業風控需求、提供基於雲的信息解決方案,包括風險評估、欺詐和濫用檢測、回收債務以及合規性等,那么360數科的估值,投資者可以高看一眼。

值得關注的是,隨着螞蟻集團和京東科技陸續登陸資本市場,整個行業的估值水平還將得到進一步的擡升。

從整個行業來看,估值修復+盈利提升,會呈現出典型的“戴維斯”雙擊走勢,適合“反轉型”投資者參與。

此外,近期隨着國內各種政策的調整到位,“供給出清”的行業受到投資者追捧,互金、地產、旅遊、化工都是受益板塊。

總結起來,隨着二次上市完成,360數科也將獲得新的發展動能,未來在兩地資本市場表現,值得投資者關注。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:改變者遊戲:投資者應關注互金新敘事

地址:https://www.breakthing.com/post/35164.html