在11月的最後一天,小鵬(09868.HK)的財報姍姍來遲,不過這份財報也讓市場看到了興奮的地方,公司營收68.2億元,同比增長19.3%;淨虧損23.8億元,環比二季度收窄12.0%。小鵬財報公布後,小鵬大幅收漲47.28%,領漲美股汽車板塊。

如果單純的看營收與虧損情況,小鵬的向好是否具有持續性呢?

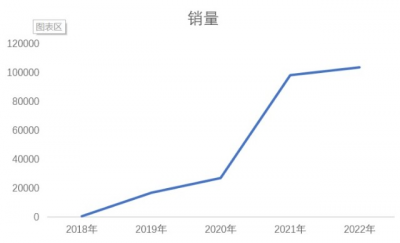

我們先來看銷量的的變化,從2019年實現量產开始,小鵬銷量开始突飛猛進,2021年是小鵬銷量突破了10萬輛,截止目前的10月份,小鵬的銷量仍然維持在10萬輛以上的水平。

但是,從月度的數據看,小鵬汽車的銷量並不樂觀,從今年的6月份开始,小鵬的銷量开始持續下滑,相比於今年的6月份,10月份銷量只有零頭,可見小鵬下半年的壓力不小。

從車型來看,目前小鵬主要還是靠P7貢獻主要銷量,G3和P5幾乎沒有給小鵬帶來多大增量。今年推出的車型G9盡管備受大家關注,但是目前累計的訂單並沒有多少。

有意思的是,小鵬目前的門店有407家,充電站1011家,如果按10月的銷量計算,平均月銷不到13台。這也說明目前小鵬的需求嚴重不足,這其中和整體大環境有關,新能源整體的銷量都在放緩。

面對銷量的放緩,小鵬對車型進行了一定的降價,直接反應在公司的整體毛利率來看,就是毛利率出現了小幅下滑,單車毛利率下滑了3個百分點左右,整體毛利率也從去年的12.5%下降到今年Q3的12.2%。

其實,目前制約毛利率的還是電池價格,現在鋰礦價格高企,各大電池廠商的的價格一直下不來。

從費用率來看,小鵬的銷售費用連續三個季度都維持在16億作用,研發費用15億,營收比重22%,也就是說小鵬仍然維持在較高的費用支出。

如果從特斯拉來對,就會發現小鵬的費用佔比奇高,特斯拉在兩費的得用佔比只有7.9%。這種情況對小鵬來說也是進退兩難,降費用,影響後期車型的研發和銷量。

而從利潤率的角度來看,小鵬更是不樂觀,Q3季度的淨利率爲-34.8%,淨虧損23.76億,雖然比上個季度虧損少了5億。核心矛盾還是車型價格過低,費用率過高的原因。

大家最關心的還是公司的現金儲備了,目前小鵬账上現金仍然高達401億,按目前每年虧80億這樣虧下去,銷量起不來,越到後期小鵬的壓力越大。

新勢力對比

同樣的與蔚來(NIO.US)對比,蔚來也樂觀不到哪去,三季度蔚來銷量更高,單車價格更高,兩家公司的毛利率差別不到,都在13%左右,目前蔚來仍然沒有擺脫賣的越多,虧得越多的困境,都是難兄難弟。

總結:

小鵬未來的壓力仍然不小,G9上市並沒有帶來多大的起色,小鵬目前首先要解決的就是要盡快推出一款爆款車型,帶動銷量的提升。

近期上遊的鋰礦價格有所回落,但是相對來說,鋰礦的價格仍然維持在高位,對於純電車型來說,沒有規模效應,造車新勢力想實現盈利遙遙無期。

面對難以盈利的現實,小鵬和蔚來選擇兩條不同的路,蔚來選擇了all in砸錢硬扛,通過砸電池、芯片來提升毛利率,同時砸錢賣更多的車,去平攤費用,通過這兩方面來賭兩年後毛利率的提升,這種做法很悲壯,要么生要么死。小鵬選擇了相反的打法,選擇優化成本,盡可能保持活下去,但是這樣也可能掉隊成爲二线車企。

從目前的市場格局看,除了比亞迪(01211.HK)和特斯拉(TSLA.US)活動好一些,現在的純電車企,明年的車企將是你死我活的競爭態勢。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:賣一輛虧6.88萬!股價卻大漲47%!造車新勢力還能走多遠?

地址:https://www.breakthing.com/post/35292.html