作者 | 阿倫、於鎮北 出品 | 消費金融頻道

2022年是行業疫情以來較難的一段期間,不間斷的疫情、失業率高企都波及消費信貸市場的信心,加上政策對消費金融領域的壓力,行業規模震蕩。前三個季度行業平均定價近一步下移至24%左右,360數科和拍拍貸的對客定價已經全部降至24%以內,樂信的對客定價在三季度也降至24.3%左右。

「消費金融頻道」通過數據可以看出,各家“全面收緊新注冊、新授信、新借款,復借率持續升高、聚焦老客“;件均戶均放款額、平均放款期限都在拉升;另一方面,獲客成本持續上升,復借率進一步提高至85-90%;主流助貸平台新增首貸戶降至50-70萬內,近3年較低水平,行業流量紅利見頂,未來規模增長勢必放緩。

對比去年,2021年是消費金融、助貸行業歷史盈利最好的一年,利潤和現金儲備歷史最佳,2022开始行業各方面承壓,將是最具挑战性的一年。

「消費金融頻道」以“三樂拍小”360數科、樂信、信也拍拍貸、小贏科技4家美股上市助貸平台爲例進行解析。

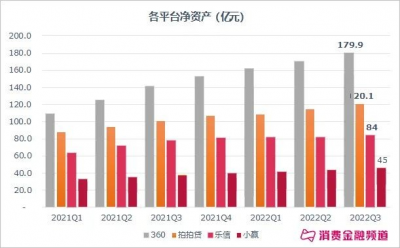

從業務規模方面對比

360數科在上市信貸機構隊伍中領跑穩健,樂信余額和放款止跌回升,拍拍貸和小贏穩步增長。

余額方面:360數科三季度增至1600億,樂信止跌回升至946億,拍拍貸和小贏同比增速最高,分別爲34%、38%。

放款方面:360數科三季度放款增至1107億,首次季度突破千億,樂信放款止跌回升至562億,超過去年同期,樂信復借率達成91%,主要是因爲提額、升期限,新客增長會有壓力。

2022年三季度放款目標:樂信530億,環比增長8%;拍拍貸440-450億,同比增長15.5-18.1%;小贏190-200億,環比增長20-30億;Q3目標均已達成。

2022年全年放款目標(各家年終KPI):360數科4100-4500億,同比增15-26%;樂信2350億,同比增15-26%;拍拍貸1750-1800億,同比增27.4-31%,四季度放款需繼續增長至483-533億。

營收利潤方面對比

各平台營業收入下降,平均利潤率進一步下滑,盈利能力普遍下降。

360數科在營收、利潤、收益率各方面全面領先,三季度利潤9.9億,可能是受到利率下調、風控等因素,盈利指標依然較大;樂信在營收、淨利潤方面,已經受到拍拍貸在財務數據反超帶來壓力,即便如此,樂信在三季度开始恢復,四季度業績尤爲關鍵,還有就是業務從業務規模及增速上來看,拍拍貸還與樂信存在差距,短期難以逾越。

由此可見,中國信貸行業盈利高峰已經“翻越”,進入“深耕細作”時代。

從用戶方面對比

各平台用戶數增速放緩,目前360數科的用戶規模依然處於行業領先,樂信、拍拍貸緊隨其後的態勢。

件均戶均放款額、平均放款期限都在拉升(12期以上放款佔比持續提高),獲客成本上升,復借率進一步提高至85-90%;主流助貸平台新增首貸戶降至50-70萬內,近3年較低水平,行業流量紅利見頂。

(1)360數科、信也科技、小贏的注冊-用信的轉化率,分別是13%\17%\12%;

(2) 360數科和樂信的注冊-授信轉化率,近期趨同化。樂信授信有所收緊,累計通過率持續緩慢下降,由2020年初的25%降至今年三季度的21%,趨同於360數科。可能與樂信收緊新客、提額、升期限、提客單價有關。

新戶方面:新注冊、新授信、新用信全面收緊,各家首貸戶下滑至同一區間。

各家新戶獲客指標上趨同(新注冊5-6百萬,其中首貸戶50-70萬,注冊-首貸的轉化12.5-15.5%);

共同點:進行提額、升期限

一是期限:關注樂信大幅拉升放款期限;360和樂信整體的平均放款期限已經大於12個月;

二是件均戶均:整體呈上升趨勢,與對客綜合定價下降和客戶資質提升有關,近期增速放緩。

復借率、獲客成本方面對比

一是復借率維持近期高點,各平台收緊獲客,行業進入低增長“新常態”。

二是新獲客成本和新用信成本整體呈上升趨勢,與平台發力獲取優質和大額客戶有關。需要注意的是,360數科的獲新成本在三季度出現下降。

行業獲客成本持續上升,老客戶爲運營重點,行業進入”精細化運營”時代。

逾期率方面對比

各平台“存量資產風險進一步上升,新增資產風險略有改善”。部分平台風險震蕩上升,處於自去年以來的風險高位。

以360數科爲例,入催方面:自今年年初以來,入催率逐月下降,甚至在4月和5月的疫情封鎖期間也是如此,前三個季度分別5.2%、 4.9%、4.5%。

第二季度开始,新借款人的質量明顯優於存量借款人。再看回款方面:第二季度的30天回款率穩定在86%左右。30天回款率在4月達到本周期的最低點,低於85%,然後开始恢復。新借款人的表現明顯優於現有借款人,也反映了獲客策略,即專注於高質新客群體。

最後總結

2022年疫情斷斷續續、失業率持續走高、經濟活動低迷,以“三樂拍贏”爲代表的中國科技信貸機構經歷了諸多挑战,盤點完前三個季度各家業績,目前看來面臨五個方面的壓力:

一是24%定價切換,在消化完存量客群後新增客群去支撐業務增長的問題,二是催收和客訴等合規問題,今年監管已經對客訴提出了更高要求;三是受各種客觀因素影響,存量資產風險持續上升,也制約了機構利潤規模;四是新增資產的風險變好,但是批次放款盈利空間下滑;五是小微、信用付等政策導向性業務投入產出前期較低,難以作爲盈利的第二曲线。

「消費金融頻道」建議當前各機構的工作重心:收緊新客戶低門檻策略,重點放在老客戶的運營,以及優質新客的提煉獲取,大幅提高件均戶均放款額,拉升借款期限,提高復借率,控制風險上升趨勢,優化收入結構,提高經營效率。

保持適度規模增長的同時,維持的正的收益率,畢竟信貸行業自古至今已有千年,熬過去,總會好的。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:360數科、樂信、拍拍貸、小贏三季報解讀

地址:https://www.breakthing.com/post/35350.html