本文系深潛atom第427篇原創作品

2022年2月3日,樂普生物通過了港交所聆訊,成爲樂普醫療近年來拆分上市計劃進行的最順利的子公司,樂普生物喜提新年大禮。

招股書顯示樂普生物已擁有多個產品管线,但由於目前尚未有產品成功上市售賣,樂普生物在接下來的產品更像是“开盲盒”,並不能確認哪一款產品率先過審。且樂普生物未來依然存在比如巨大的資金壓力、商業化並不明朗等困境的挑战,樂普生物的IPO能否獲得市場認可值得關注。

01

买买买的發展之路

樂普醫療董事長蒲忠傑是個資本運作高手。在樂普醫療成功在科創板上市後就开啓了全新的資本運作,在十幾年間投資和收購了衆多企業,覆蓋了心血管領域的上下遊。隨着醫藥改革的推進,市場持續良性發展,衆多藥物和耗材的價格被“打了下來”,爲了更好應對這一變化,樂普醫療一方面發展主營心血管業務,另一方面進行了拆分業務,2018年樂普生物正式問世。

樂普生物是聚焦於腫瘤治療的新藥研發企業,如今已經成爲國內領先ADC(抗體藥物偶聯物)領先企業。其中,豐富且極具競爭力的ADC藥物是其靶向治療的核心,即將商業化的PD-1/PD-L1(腫瘤免疫治療)是其短時間內業務的基石。

對於新興行業,巨頭和新勢力的運營方法並不相同,對於巨頭們來說,往往通過資金換取時間是最常見的操作,一通“买买买”,可以讓其快速衝到賽道頭部領域,這也是含着金湯匙出生的樂普生物能夠躍居頭部的一個重要原因。

2018年成立的樂普生物,在5個月後就收購了通過收購泰州翰中及泰州奧科的控股權,取得PD-1/PD-L1管线產品;次月,收購上海美雅珂的控股權,從而擁有了ADC平台,從而爲接下來研發一衆ADC藥物搭建了基礎;此外,樂普生物依然同樣通過合作的方式,引進和聯合研發的方式拓寬產品管线,比如與與康諾亞及其聯屬公司合作开發CMG901,又比如通過CGOncology引進CG0070溶瘤病毒以及在中國內地、中國香港及中國澳門進行CG0070开發、制造及商業化的權利。

通過一系列的收購、引進以及自研的操作,樂普生物在短短4年內,已經坐擁14條在研產品管线,並啓動了28項臨牀試驗,其中有8種臨牀階段的候選藥物,3種臨牀前候選藥物和3種臨牀階段的聯合療法。其中,PD-1、PD-L1、EGFR、HER2及CD20都是熱門靶點。

樂普生物藥物情況

當然,伴隨着在研產品的豐富,樂普生物在資本市場同樣備受認可,自2018年起已經完成了4輪融資,總額超過25億人民幣,妥妥的市場寵兒。

02

持續虧損,

未來業務還要依托ADC

在產品管线的拓展上,樂普生物取得的成就無須多言。但毫無疑問,如今的樂普生物依然處於燒錢階段。

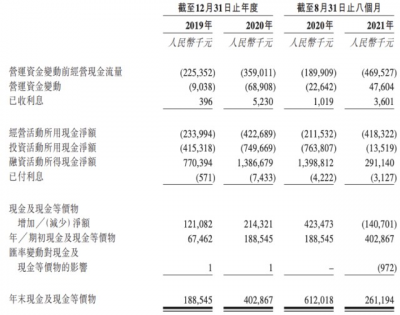

买买买的方式,也爲樂普生物的現金流帶來了巨大的壓力。截至2021年8月31日,樂普生物的現金及現金等價物僅有2.6億,在4個月後的今天,資金壓力毫無疑問會更大。

樂普生物資金情況

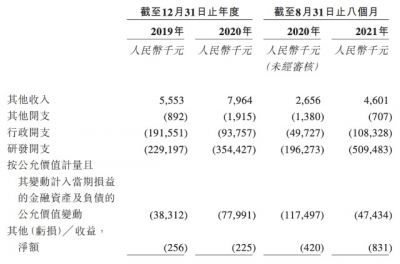

多管线的研發,爲樂普生物帶來更多的產品,但也意味着將要投入更多的資金和資源。2019年到2021年前8個月,樂普生物的研發支出分別爲2.29億元、3.54億元和5.09億元。

樂普生物運營投入

樂普生物持續虧損的主要原因在於尚未展开商業化,報告期內樂普生物其他收入分別爲人民幣555萬元、796萬元和460萬元,收入與巨額投入有着巨大的差距。這也導致樂普生物在報告期內虧損分別高達5.15億元、6.13億元和6.68億元。

醫療的本質是延長人類的健康壽命,疾病控制與管理的好壞決定了患者的生活質量與生存尊嚴。如今,面對“人類殺手”的各式各樣的腫瘤,抗腫瘤藥物的研究與开發已進入一個嶄新的時代,副作用較少的腫瘤治療方法,有着巨大的市場需求和市場空間。沙利文數據顯示,2020年中國PD-1/PD-L1療法的市場規模爲137億元,預期將於2025年達519億元,復合年增長率爲30.5%。

伴隨着醫保談判,PD-1/PD-L1療法價格已經大幅度下降,國產PD-1的年治療費用均在4-10萬,進口PD-1的年治療費用在10-15萬,進口PD-L1的年治療費用在25-35萬。樂普生物研發的主要適應症包括黑色素瘤、MSI-H/dMMR實體瘤、胃癌、NSCLC、三陰性乳腺癌及SCLC(小細胞肺癌)的PD-1/PD-L1療法,有望將會成爲拳頭產品。

樂普生物PD-1/PD-L1療法中,包括胃癌或胃食管結合部癌二线治療的III期臨牀試驗、NSCLC的II/III期臨牀試驗、TNBC的II期臨牀試驗、NMIBC的II期臨牀試驗及HCC的II期臨牀試驗,並且有兩款藥物提交了NDA(FDA新藥注冊流程),有望在美銷售。產品若順利通過藥監局審批,樂普生物將會开啓商業化。

接下來,HX008是樂普生物PD-1/PD-L1賽道的潛力產品,據悉HX008是一款針對人PD-1的人源化單克隆抗體,也將成爲樂普生物第一個商業化產品。HX008在臨牀療效、半衰期等方面的獨特優勢,商業化後或也將構建起差異化競爭力。

比如黑色素瘤是HX008適應症之一,據弗若斯特沙利文數據,中國黑色素瘤市場的規模2030年將達到人民幣28億元。此外,HX008針對MSI-H/dMMR實體瘤和胃癌的ORR和DCR均在一定程度上優於目前已上市的產品。並且相比於部分同類藥物每兩周一次的給藥方案,HX008每三周一次的給藥方式更加便捷,患者依從性更優,這也將增強其產品上市後的競爭力。

招股書顯示,樂普生物正在搭建銷售以及營銷團隊,並且計劃2022年第一季度前建立一支50到100人的商業化團隊,可見產品審批進度順利。在母公司自顧不暇之時,在接下來的競爭中,樂普生物業務和商業是否能夠達成閉環,更加需要依靠自身銷售能力,樂普生物新搭建的銷售團隊能否承擔起重任值得關注。毫無疑問,接下來樂普生物的綜合投入將會大規模增加,如若銷售業績不如預期,樂普生物的虧損額將會大幅度提升。

目前在中國進入臨牀階段的PD-1/PD-L1藥品及候選藥品有70個,並且已經有10個PD-1/PD-L1產品獲批上市,在這個領域,樂普生物的優勢並不明顯。或許ADC的成功上市和銷售,才能夠決定樂普生物的上限。

03

ADC的不確定和挑战

ADC在全球研究熱度快速上升,全球已有超過10個ADC藥物上市。樂普生物與ADC的緣分起於對上海美雅珂的收購,此後研發了多款ADC藥物。招股書顯示,樂普生物的ADC核心產品MRG003是目前國內進度領先的處於臨牀研究階段的靶向EGFR的ADC藥物,目前國內尚無獲批准的EGFR靶向ADC,先發優勢有望讓其掌握市場先機。此外,MRG002同樣處於臨牀II期,是國內最早進入臨牀階段开發的HER2靶向ADC之一。

2021年3月,MRG003完成了Ib期試驗,報告顯示,RG003展現出了良好的療效和安全性。在療效可評估患者中,HNSCC的ORR爲40.0%,DCR爲100.0%;鼻咽癌的ORR爲44.4%,DCR爲88.8%。CRC患者的ORR及DCR分別爲零及25.0%。

ADC作爲一個平台型組合新技術被行業投資者所持續關注,國內有25家以上本土企業布局了ADC管线,並且衆多企業獲得了資本市場的認可,比如多禧生物獲得了10億人民幣的C輪融資,但在發展早期依然有衆多的挑战。

智肽生物認爲如今ADC證明不了自己更強,並且在ADC的脫靶毒性、ADC的聚集性、ADC的耐藥性和ADC的免疫原性存在問題。目前,已經有超過 100 種 ADC 在進行臨牀試驗,面對巨大的技術層面挑战,其中大約 20% 的 ADC 在 I 期或 II 期期間已被終止或撤回。

據弗若斯特沙利文數據,2019年全球ADC藥物的市場規模爲28億美元,預計於2030年將達到207億美元,期間CAGR約爲20%。在我國,ADC市場在2020年已經开始商業化,預計在2024年和2030年分別可以達到74億元、292億元人民幣,爲ADC企業留下了巨大的市場空間。

樂普生物已有5款ADC產品處於臨牀階段,從臨牀管线數量來看,明顯領先於其他同類企業,然而臨牀存在不確定性,並不能保證產品能夠成功上市。

樂普生物的未來是與ADC綁定,理論上存在巨大的市場空間。然而,最大的問題在於產品尚未上市,目前依然是不確定的未來。醫藥的研發需要以時間作爲衡量標准,樂普生物未來的“產品盲盒”能开出什么,值得期待。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:產品尚未上市,樂普生物的研發“盲盒”能开出驚喜還是驚嚇

地址:https://www.breakthing.com/post/3537.html