作爲上市公司實控人設立大額的家族信托,由於溝通和解釋不到位,可能引發意想不到的後果。

12月1日早間,在香港上市的家族企業海昌海洋公園(02255.HK)开盤突然暴跌超70%,報0.93港元,市值縮水到75.46億港元。

午間,海昌海洋公園發布公告稱“董事會確認,其並不知悉有關該等股價或成交量變動的任何原因,或未公布任何必須公布披露的信息資料”之後,股價才喘定。當日收市的時候,股價依然跌53%。

市場分析認爲,暴跌可能與海昌海洋公園股權大幅變動傳聞有關。

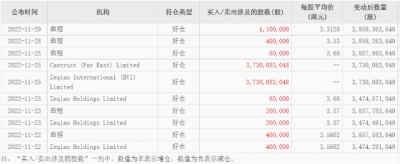

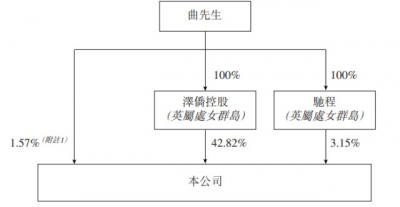

11月25日,海昌海洋公園才發布公告,公司執行董事兼控股股東之一曲程已完成通過送贈契據將其透過澤僑控股間接持有的34.75億股股份(約佔於本公布日期已發行股份總數的42.82%);及其透過馳程間接持有的2.56億股股份(約佔於本公布日期已發行股份總數的3.15%),轉讓予Zeqiao International。

緊隨股份轉讓後及公告日期,Zeqiao International透過澤僑控股及馳程間接持有37.3億股股份(約佔已發行股份總數的45.97%)。Zeqiao International由受托人(以其作爲Generation Qu Trust受托人的身份)全資擁有。

家辦標准研究院認爲,雖然家族信托屬於個人家庭事務,但曲程的家族信托計劃涉及45.97%的公司股權,當日市值超過140億元,牽涉到公司控股權歸屬,屬於較大規模的變動,應當做好對投資者的解釋和釋疑工作。

海昌系在資本市場的“15倍市值神話”

2014年,海昌海洋在香港上市(02255.HK)。大股東曲乃傑爲大連人,最早從事石油貿易起家,後進入房地產行業並逐步把重心向以海洋公園爲主的旅遊地產行業發展。

曲氏家族最早的落子,是2002年的大連老虎灘公園,在此之後,2002年-2006年,幾乎以每年一家的擴張速度在青島、成都、武漢、煙台等地成立運營公司,經過幾年的籌備,2006年-2011年,青島極地海洋世界、成都極地海洋世界、天津極地海洋世界、煙台鯨鯊館、武漢極地海洋世界陸續營業。

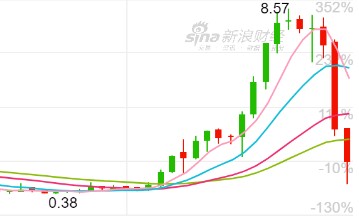

過去一年,海昌海洋公園在港股上演了一場暴漲神話,其股價自20221年6月的0.5港元/股,升至今年11月的7港元/股,其中在7月21日,盤中觸達歷史最高位8.57港元/股,市值已經達到578.53億港元,飆升15倍之多。

數據來源:新浪財經

而截至12月1日,由於外部環境消息的動蕩,海昌海洋公園單日暴跌超過40%,目前,總市值跌至120億港元,已經遠遠低過爆雷後的中國恆大,後者當前港股總市值217億港元。

大額家族信托實現風險隔離?

如前所述,11月份,曲程通過送贈契據將其間接持有的45.97%公司股份轉讓予Zeqiao International,對公司影響深遠,加上外界對家族信托資產轉移和隔離的特殊性質認知,引發投資者的擔憂。

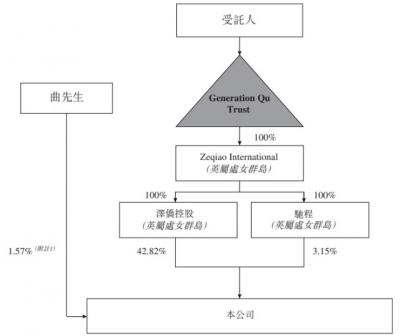

據了解,Zeqiao International爲一家於英屬處女群島注冊成立的有限公司,受托人爲唯一股東,而受托人爲一家於英屬處女群島注冊成立的有限公司及獨立於曲程的專業信托公司。

Zeqiao International由受托人(以其作爲Generation Qu Trust受托人的身份)全資擁有。Generation Qu Trust爲全權家族信托,由受托人擔任受托人,而曲程則爲保護人及財產授予人。爲了家族成員利益,受托人獲授予信托資產的法定所有權進行股份轉讓及成立Generation Qu Trust的唯一目的是實現家族財富及繼承計劃。

股權結構變更前,曲程直接或間接持有47.54%的公司股權。

可以看到,股權變更後,由曲氏家族信托透過全資公司間接控制45.97%公司股權。

而根據香港法例第571章證券及期貨條例,在完成股份轉讓後,曲程仍然持有公司的控制權力,同時實現了家族企業風險的隔離。

由此可見,曲程轉讓股權到家族信托,並非如外界擔心的出售股權離場套現,只是,曲程與海昌海洋公園並未及時有效對投資者進行解釋。

合理設立家族信托的意義

不過,家族企業實控人將股權妥善地通過信托架構加以安排,不僅僅是信托主體合法性的保障,還能夠對公司控制權安排、稅務籌劃以及利潤分配等諸多方面起到正向積極的作用。家辦標准研究院認爲,家族信托的優勢包括以下幾點:

1、私密性。企業上市需要公开披露股東及相關持股信息,而通過信托架構持股,則只需要披露成立人、受托人和受益人。而通過家族信托持股企業,可以有效性的保障了家族財富分配的私密性。

2、合理分配股權。在多成員家族中,家族迭代傳承導致的企業股權分散的問題頻繁出現。而家族信托在這個過程中可以有效的保障了家族對企業的絕對控制能力。

3、資產保護。企業經營風險出現時,風險穿透最終控制人而引起家庭風險是所有上市企業控制人所面臨的問題。信托資產的獨立性可以有效的隔絕這部分風險,實現家族基業長青。

雖然家族信托可以有效的幫助家企發展,但對於想要在A股上市的家族企業而言的是將面臨着更爲嚴格的監管。對於家族持股企業A股上市,一直以來都存在“三類股東”的障礙,即資管計劃、契約型基金和信托產品,監管層基本上要求IPO企業在申報前對此“三類股東”進行清理。

因此,不少家族企業選擇在境外上市,同時採取海外信托的方式實現對上市公司的控制。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:海昌海洋公園市值暴跌七成,設立百億家族信托隔離家企風險爲何弄巧成拙?

地址:https://www.breakthing.com/post/35504.html