進入11月,全球股市出現一波久違的暖冬行情,最受人關注的就是港股市場。

截至11月30日,恆生指數月度漲幅26.62%,恆生科技指數上漲33.15%,恆生地產建築指數34.68%,均創下10多年來最大單月漲幅紀錄,不但遠遠跑贏A股各大指數,在全球主要資本市場也極其亮眼。

港股中的一些標杆性公司,阿裏巴巴11月上漲了30%,騰訊控股上漲39.69%,龍湖集團上漲144.3%,碧桂園上漲198%,內地互聯網和地產巨頭,成爲引領港股上漲的主要力量。

經歷了持續3年的大幅下跌之後,港股市場正在逐漸回暖。

01

港股爲何這樣熊?

過去3年,新冠疫情嚴重衝擊了全球經濟,但是各國央行的貨幣大放水,卻讓資產價格一度水漲船高,A股、美股等全球主要資本市場,都在疫情之後實現了一定程度的上漲。

相比之下,港股是唯一連續3年下跌的市場。以上輪行情的高點計算,恆生指數下跌超過40%,恆生科技指數更是暴跌接近70%,行情之慘淡,在港股歷史上也並不多見。

港股逆勢暴跌的直接導火索,和內地互聯網和地產行業的監管風暴不無關系。

我國市值規模最大的一批互聯網公司,幾乎都在港股上市。2021年初,騰迅、阿裏、美團和京東四家公司,合計市值均10萬億港幣,佔到港股總市值20%以上。

最近2年,這些曾經的超級明星在資本市場遭遇了前所未有的衝擊,京東下跌了50%,騰訊下跌超過60%,美團下跌近70%,阿裏下跌了75%。互聯網巨頭的大幅下挫,嚴重拖累了港股的走勢。

大陸頭部民營地產公司,包括碧桂園、龍湖、恆大、融創等,主要也在港股上市,行業風光時,內房股在港股的市值佔比同樣較大。房企債務危機帶來的資本市場拋售潮,進一步帶動了港股的下跌。

投資者和上市公司結構的劣勢,則是港股整體低迷的更深層原因。

港股是典型的離岸市場,本地投資者佔比極少,接近80%的資金都是全球配置資金,以長期投資的機構爲主,交易傾向較低,投資選擇更多元,這導致港股的流動性和估值體系都受到很大的影響。

2021年,港股日成交額只有1600億,不到A股的六分之一,一些市值超過200億的公司,在港股的日成交額甚至不到200萬,相當於換手率只有萬分之一,這在A股是不可想象的。

今年11月之前的3個月,港股日均成交額繼續大幅縮減至979億港元,已經不到A股的八分之一,流動性幾近枯竭。

由於港幣是緊盯美元的聯系匯率制,今年以來美聯儲持續加息的背景下,香港也被動跟隨加息。無風險利率上升後,外資流向更穩健的資產,港股的流動性繼續遭到壓制,估值也難免出現進一步下滑。

上市公司結構上,港股曾經利用自身的制度優勢吸引了內地大量優秀成長型企業,這是其在過去較長時間比A股表現更爲穩健的基石。

但是伴隨着A股不斷深化的注冊制改革,以及相對更高的估值,中國更多優質公司近年來選擇到內地上市,在港股上市的,往往是一批在A股上市困難的房地產、餐飲等傳統行業。

偏向於傳統行業的上市公司結構,使港股的盈利出現了一定程度的下滑。2016-2021年,恆生指數的ROE從13.38%下跌至11.19%。與之相比,同期標普500指數的ROE,由15.29%上升至32.17%。

02

跌不過三?

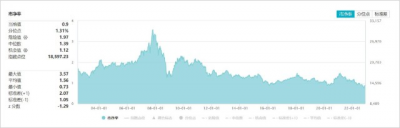

經過大幅下跌之後,港股估值已跌至歷史最低區間。截至11月30日,恆生指數PE只有8.95倍,歷史分位點9.39%,PB0.9倍,歷史分位點1.31%,港股市值甚至已經整體跌破淨資產。

恆生指數PB走勢 來源:Wind

恐慌情緒的催化下,一大批中國科技巨頭在港股的估值,也被壓制到極低的位置。阿裏的PB已經只有1.61倍,騰訊3.29倍,京東2.91倍,百度1.17倍,這在過去是很難想象的。

與港股相比,美股雖然今年也經歷了大幅下跌,但是道瓊斯工業指數的PE仍高達21.28倍,PB5.92倍,標普500的PE20.79倍,PB3.88倍,仍處於歷史較高位置。美股科技巨頭中,蘋果的PB仍有44.32倍,亞馬遜6.86倍,谷歌4.87倍,遠比港股可比公司的估值要貴得多。

對同時在A股與港股兩地上市的公司進行溢價比較,也能看出港股估值窪地的狀態:截至10月31日,AH溢價指數報156.06點,處於過去10年的高點,同時也反映出當前H股相對A股的估值折讓處於歷史最高水平。

在產業資本眼中,港股顯然已是嚴重低估的水平,這從上市公司回購數據可見一斑。

2021年,港股有191家上市公司進行回購,累計回購金額超過382億港元,是2020年的2.37倍,創下2002年以來的歷史新高。

今年以來,港股的回購潮仍在繼續。截至10月31日,合計有214家港股上市公司耗資789億港元實施股份回購,創下港股有回購數據以來的最高紀錄。

標杆公司的回購,更爲提振人氣。

今年3月22日,阿裏宣布股份回購計劃總額從150億美元上調至250億美元,成爲中概股史上最大規模的回購計劃。截至11月16日,阿裏已回購了約180億美元的股份。

11月17日,阿裏董事會授權將現行股份回購計劃另外增加150億美元,並將有效期延長至2025年3月底前。此消息再次在資本市場引發轟動,並拉動港股上漲。雖然阿裏的回購主要在美股,但是其對港股的影響同樣很大。

阿裏之外,另一家標杆公司騰訊今年累計回購次數超過80次,總回購規模超過240億港元,佔港股整體回購金額的30%以上。8月19日至10月14日期間,騰訊甚至連續39個交易日回購,共計回購5002萬股,耗資144.72億港元,可見公司對當前股價的態度。

港股的估值優勢,對全球各路投資者也具備很大吸引力。

中金的數據顯示,盡管港股在去年表現不盡人意,但仍然吸引了639.4億美元的海外ETF和主動型基金的流入,幾乎是2020年流入規模的3倍。近期摩根大通、高盛、貝萊德等國際資管巨頭頻繁抄底港股和中國互聯網巨頭,表明外資對港股和中國核心資產仍然充滿信心。

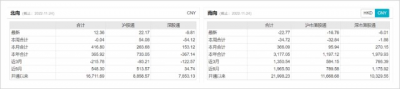

內資方面,今年以來從大陸流向港股的南向資金淨流入超過3100億元人民幣,而從香港流入A股的北向資金只有365億,理性投資者對嚴重折價的港股體現出的性價比,顯然更爲認可。

北向和南向資金流入情況 來源:Wind

此外,還有很多內地資金正在借道ETF流入港股,恆生科技指數ETF、恆生互聯網ETF、恆生科技ETF、恆生醫療ETF的份額今年分別增長了252.8億份、204.54億份、147.31億份、115.58億份。

港股不僅估值低,面臨的市場環境和盈利預期也在逐漸改善。

10月19日,港交所刊發有關特專科技公司新上市規則的咨詢文件,建議擴大和完善香港現有上市制度,允許特專科技公司來港上市,以此增加香港上市公司種類,改善當下老化的上市公司結構,從而提升港股盈利能力,吸引更多投資者的關注。

更重要的因素是,隨着美聯儲加息已接近尾聲,以及中國的政策糾偏和穩增長發力,港股明年整體的業績表現和投資價值,都會出現積極變化。

其中,對港股影響巨大的互聯網科技巨頭,近期的業績表現已經呈現出強勢復蘇跡象。

騰訊第三季度實現營收1400.93億元,同比下滑2%;經調整後淨利潤322.54億元,同比增長2%。

阿裏三季度營收2071.76億元,同比增長3.2%,淨利潤(非美國會計准則)338.2億元,同比增長19%。

京東三季度營收2435億元,同比增長11.4%,淨利潤(非美國會計准則)100億元,同比增長100%。

產業發展史不斷啓示我們,賽道永遠不是企業經營的最關鍵因素,就算互聯網已經走下了時代的風口,但是中國的頭部互聯網公司,都是從極其殘酷的行業競爭中脫穎而出,是最有市場意識和糾錯調整能力的一批公司,在未來仍然有極大的上升潛力。

從歷史上看,港股從來沒有出現過連續3年下跌,即使今年最終以下跌收盤,也預示着明年的港股已經具備更高的性價比。

等到市場的風險偏好回升,港股或許會比美股乃至A股更具彈性。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:港股能反彈多久?

地址:https://www.breakthing.com/post/35593.html