記者丨寧曉敏 見習生丨陳力

出品丨鰲頭財經(theSankei)

已經三次遞交赴港上市申請的衛龍美味全球控股有限公司(簡稱“衛龍”),更新了2022年上半年業績招股書後,再次向港股市場發起了衝擊。

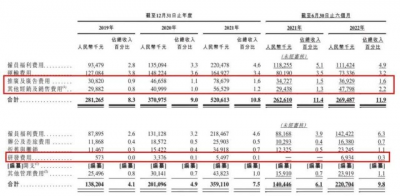

鰲頭財經注意到,2019-2021年衛龍的業績連續保持增長態勢,分別實現營收33.85億元、41.20億元和48.00億元;淨利潤分別爲6.58億元、8.19億元和8.27億元。

但在其更新後的聆訊資料顯示,2022年上半年,衛龍總收入同比減少1.8%至22.61億元;淨利潤則虧損2.61億元。

那么,交出這樣一份成績單,衛龍能成功敲響港股上市之鐘嗎?

重銷售輕研發,產品結構單一

隨着人們生活水平的提高,食品賽道日益細分,消費者的消費需求不斷變化,對於食品的品質也更加重視,這也意味着食品企業在創新產品、把握品質時,研發投入顯得越來越重要。

但鰲頭財經發現,衛龍的研發費用十分有限,反而對銷售費用着實慷慨。數據顯示,報告期內,衛龍研發投入分別爲57.3萬元、337.6萬元、549.7萬元和693.4萬元,分別佔比各期營收比重爲0.00%、0.1%、0.1%和0.3%。

而同期其廣告費及銷售費用總計分別爲6070.2萬元、8765.7萬元、1.35億元和8472.7萬元,佔總收入的比例持續走高,分別爲1.7%、2.1%、2.8%和3.8%。

從行業上來看,2022年上半年鹽津鋪子(002847.SZ)研發費用爲2951.94萬元,佔營收比重2.48%;甘源食品(002991.SZ)研發費用爲982.09萬元,佔營收比重1.63%。對比之下,衛龍處於較低水平。

或許是研發能力的不足導致了衛龍的產品結構較爲集中、單一。招股書顯示,公司主打產品爲大面筋、小面筋、麻辣棒、小辣棒及親嘴燒系列調味面制品。報告期內,該品類合計佔公司主營業務收入的73.1%、65.3%、60.8%和59.3%。

放眼整個休闲食品市場產品矩陣,各同行企業的產品種類較分散,競爭也相對激烈。

顯然,依靠單一品類長久佔領市場異常困難,要想擺脫這一困局,就需要增添新品類來打破產品线單一的短板。

衛龍也意識到這一點,不斷加強了對蔬菜制品和豆制品等品類的創新打造。比如,今年上半年蔬菜制品所得收入佔總收入的比重已從2019年的19.6%躍升至36.2%,成爲衛龍第二條核心產品增長曲线。

成本不斷攀升,掀起漲價潮

2022年下半年,國內商品價格出現不同程度增長,通貨膨脹壓力進一步增大。國家統計局數據顯示,10月份國內CPI同比增長2.1%,PPI同比增長-1.3%,兩大數據差異愈發拉大。

有分析指出,PPI繼續回落主要是因爲國內需求端乏力,海外加息導致經濟衰退概率增加。

與此同時,國際大宗貨品價格也強勢上揚。

據生意社大宗榜數據統計,2022年10月能源大宗商品WTI原油價格同比增加6.15%,環比增加10.58%;而據同花順IFind數據,截至11月23日,銅現貨價月漲幅達1.14%;LME鋁現貨價月漲幅達7.99%。

工業原材料及大宗貨品價格上漲,也一定程度傳導至下遊生產端。拿食品企業來說,多家頭部公司紛紛宣布調整部分產品價格,給出的理由都非常相似,主要原因爲原材料價格、能源價格、人力成本及運輸成本增長,對盈利能力造成影響。

經鰲頭財經統計,今年衛龍對旗下產品進行了不同程度提價。

其中,銷量最好的調味面制品(如辣條、親嘴燒等)相比去年同期漲價1.6元/千克,環比2021年末漲價1.3元/千克;蔬菜制品(如魔芋爽、海帶等)同比漲價2元/千克,環比漲價1.9元/千克;豆制品及其他(如滷蛋、豆皮等)同比漲價4.7元/千克,環比漲價4.2元。

事實上,在成本持續增長的背景下,衛龍的盈利能力也在遭受考驗。報告期,衛龍的淨利潤率分別爲19.4%、19.9% 、17.2%和-11.5%。可見,衛龍整體淨利潤率下降幅度尤爲明顯。

值得注意的是,國內CPI和PPI數據相差較大,也側面反映出消費端較爲低迷。有分析指出,PPI對CPI傳導能力有限,在消費需求被抑制的情況下,消費者議價能力較強,如果產品生產成本上漲,多數企業可選擇減產或降本增效自行消化,而非漲價,否則會失去市場份額。

因此,衛龍選擇調整部分產品價格,顯然是出自慎重考慮。

但從結果導向來看,漲價並沒有給衛龍帶來利潤增長。招股書顯示,2022上半年,調味面制品銷量同比下降13.82%;蔬菜制品銷量同比下降3.94%;而漲價最明顯的豆制品及其他銷量則同比下降19.71%。

商超客流量向下,渠道短板凸顯

今年以來,受疫情影響,商超渠道客流量下降,直接導致整個休闲零食市場銷量不同程度下降。此外,线上、電商、新興平台等多元消費渠道,對傳統线下經銷商渠道也產生了巨大衝擊。

就拿衛龍來說,其銷售渠道以經銷商爲主,因而商超渠道佔比較高,商超賣場客流量下降難免對其業績造成影響。

招股書顯示,衛龍线下經銷渠道佔比89.4%,线上經銷和直銷渠道佔比分別爲5.2%、5.4%。值得注意的是,截至2022年6月30日,衛龍與超過1830家线下經銷商合作,銷售網絡覆蓋了中國約73.5萬個零售終端。

不難看出,衛龍整體的銷售渠道格局呈現明顯的重线下,輕线上模式,並重度依賴經銷渠道。

這樣的弊端也是顯而易見的,一方面,如果經銷商嚴重違反合同,公司將解除或不與其續籤經銷合同,那么公司的銷售收入和未來業績增長將會受到重大影響。企查查數據顯示,2016年至2022年9月,衛龍旗下子公司漯河市平平食品有限責任公司已與多家經銷商存在买賣合同糾紛。

另一方面,如果生意大比例來自於經銷商,那么企業決策或者政策制度很容易受到經銷商的影響,尤其是會削弱企業對經銷商的議價能力。

事實上,衛龍也並非毫無動作,在已更新的招股書中,衛龍就重點提到擬將此次募集資金的一部分用來拓展銷售和營銷網絡、品牌建設。

據了解,自2021年开始,衛龍就計劃向商超、社區團購、线上電商等進行全渠道布局,並逐漸增加了針對线上自營店的廣告及促銷力度,在全渠道改革中,线上和线下渠道相輔相成,協同發力,形成互補關系。

比如,截至目前,在抖音官方運營平台,衛龍官方账號粉絲已達83.8w,獲贊848.6w。

正是在此努力下,衛龍线上收入佔比也在不斷提升。招股書顯示,2019-2021年,衛龍的线上業務年復合增長率達到48.6%。

報告期內,线上渠道產生的收入分別爲2.5億元、3.81億元、5.54億元、2.68億元和2.39億元,分別約佔總收入的7.4%、9.3%、11.5%、11.7%及10.6%。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:上半年虧損2.61億 衛龍三闖港股市場亦難破局

地址:https://www.breakthing.com/post/35629.html