2022年,因通脹高企,美聯儲开啓瘋狂的加息步伐。在歷史罕見加息力度的刺激下,美元指數大幅上漲,全球非美貨幣貶值,資本市場一路下行。

近期,隨着美國10月CPI時隔7個月回落至8%以下,美聯儲繼續大幅加息的預期降溫,美元指數高位回落,自9月末高點以來,貶值達7%。與此同時,全球股市展开反彈。強勢美元的終結,是否意味着全球市場迎來新的上行周期?

瘋狂的加息

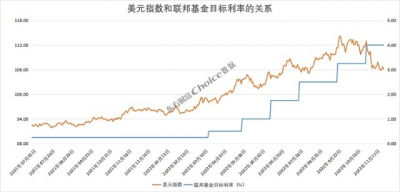

11月3日,美聯儲宣布將聯邦基金利率上調75個基點至3.75%-4.00%。這已是美聯儲今年以來的連續第六次加息,此前,美聯儲在3月、5月、6月、7月、9月分別加息25、50、75、75、75個基點,2022年已累計加息375個基點,加息力度史上罕見。而3.75%-4.00%的利率區間也創下了2008年全球金融危機以來的新高。

數據來源:Choice數據

瘋狂的加息力度,宣告強勢美元周期的到來,2022年以來美元指數一路高歌猛進,從95附近漲至9月末的114.79,創2002年以來新高,年內最大漲幅接近20%。

數據來源:Choice數據

全球市場遭殃

1、非美貨幣貶值

在強勢美元的衝擊下,首先遭殃的是非美貨幣。Choice數據統計,年初以來,全球主要貨幣兌美元均遭遇較大幅度的貶值。截至目前,歐元兌美元貶值近10%,離岸人民幣、英鎊兌美元貶值超10%,日元兌美元則貶值近20%,曾一度貶值近30%。

數據來源:Choice數據

2、全球股市縮水

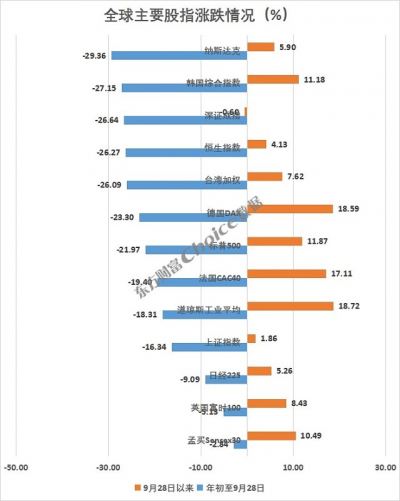

通脹高企,美聯儲瘋狂加息,美元指數飆升,全球主要股市也同樣遭遇大跌。年初以來,截至美元高點的9月28日,全球主要股市悉數下跌。俄羅斯RTS指數大跌32.66%,納斯達克指數、深證成指、恆生指數、德國DAX指數等跌超20%。

9月28日,隨着美元指數高點回落,全球股市隨之展开反彈,截至11月29日,德國DAX指數、道瓊斯指數、法國CAC40指數反彈幅度超過15%,韓國綜合指數、英國富時100、日經225漲超5%。

數據來源:Choice數據

那么,如果強勢美元終結是否意味着全球市場將迎來新的機會?

美元見頂了嗎?

1、影響美元的重要因素

長周期來看,強勢美元周期的結束以美國經濟相對強弱及美元息差逆轉爲信號。作爲支撐美元長周期走強的基本面因素,美國經濟強轉弱往往是美元轉弱的先行指標。加息衝擊經濟,隨着經濟走弱,美聯儲貨幣政策也會隨之調整,美元兌非美貨幣息差收縮,資本流出美元資產,強勢美元周期終結。

Choice數據統計,2000年以來,美國季度GDP同比增速分別於2008年和2020年降至0以下,並於2010年和2021年增速回正,而美元指數也在GDP回升後迎來長周期強勢升值行情。2004年美國GDP开始了長達四年的下滑,期間,美元指數一路下跌至接近70點。

數據來源:Choice數據

2022年二季度以來,美國經濟增速再次回落,GDP同比降至1.8%,有繼續向下的趨勢。IMF前首席經濟學家奧布斯特費爾德表示,美國勞動力市場總體上看起來很強勁;強勢美元對新興市場來說是一場“災難”;2023年美國經濟衰退的可能性大於50%;美國、歐洲的經濟前景非常暗淡。

標普經濟學家博維諾也表示,受大宗商品價格上漲以及支出削減影響,美國經濟正走向衰退,預計到2023年美國經濟增長率將放緩至-0.1%,GDP將下降0.8%。

強勢美元的背後,除了經濟基本面的因素之外,美聯儲的超強度加息也是重要原因。因此,本周強勢美元周期何時結束,除了需要關注美國經濟基本面之外,美聯儲的加息節奏也是重要參考因素。隨着國內需求放緩,就業壓力顯現,經濟增速下行,美聯儲加息也將放緩。

2、通脹开始回落

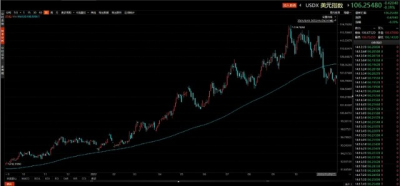

11月10日,美國公布了10月未季調CPI數據,10月CPI同比增長7.7%,低於預期的8%,前值8.2%。時隔7個月,美國CPI再度回落至8%以下,爲2022年1月以來最小增幅。數據公布後,美元指數DXY短线跳水110點,美國10年期國債收益率下跌16.2個基點。

截至目前,美元指數進一步回落至106點附近,相較於114.79的高點跌幅已經超過7%。

數據來源:Choice數據

美國10月的通脹數據好於預期,這一轉變可能會爲美聯儲官員提供更多放緩加息的空間。克利夫蘭聯儲主席梅斯特曾表示,美國的貨幣政策正在進入一個不同的節奏,因爲利率开始進入限制性區域。她對美聯儲在下個月的會議上放慢加息步伐沒有意見。

3、10年期美債的信號

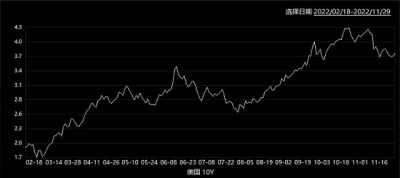

另一個重要的關鍵指標就是10年期美債收益率。雖然美聯儲多次表態,美聯儲要想將通脹降至2%的目標水平,還有“更多工作要做”,最終聯邦基金利率最終將超過市場所預期的5%的水平。但10年期美債收益率眼下卻已經开始低於了3.75%-4%的聯邦基金目標利率當前區間。

數據來源:Choice數據

國金證券認爲,歷史回溯來看,在1982年以後的6輪美元加息周期裏,10年期美債收益率多領先政策利率約1-2個季度見頂。相對特殊的2006年,在地產風險隱現時加息戛然而止,10年期美債利率與政策利率同步見頂。本輪美國宏觀指標的“外強中幹”,或指向美聯儲加息操作或止步於明年上半年。

有着“新債王”之稱的岡拉克(Jeffery Gundlach)近來表示,美債收益率上行可能已進入尾聲。長期收益率趨平——10年期和30年期收益率相當,通常是債券收益率上行進入尾聲的信號。

美元貶值意味着什么?

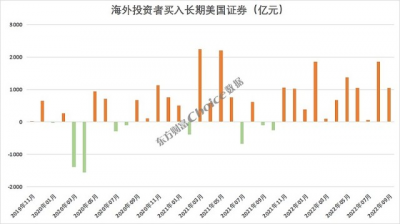

2021年年初,美元指數從89.20點开始反彈,在升值期間,國際資本大幅流入美國,买入美國長期證券。Choice數據顯示,2021年以來,海外投資者累計买入長期美國證券1.60萬億美元。2022年以來,已連續9個月維持淨买入狀態。

數據來源:Choice數據

隨着美元見頂走弱,國際資本將再次回流新興市場,帶動新興市場資產價格上漲。例如,在2009-2014年美國量化寬松時期,俄羅斯、巴西、印尼、馬來西亞、菲律賓、越南、中國等新興國家的外資直接投資淨流入大多迅速增長,在美國結束量化寬松後,外資投資明明顯下跌。

美元見頂回落,美聯儲新一輪寬松政策的釋放,非美貨幣將扭轉兌美元大幅貶值的態勢,轉而步入升值周期。熱錢回流,本幣升值,帶動本國股市走強。

美元貶值期間全球股市大漲

9月28日以來,美元指數开始回落,截至11月30日下跌7%。期間,全球主要股票指數悉數反彈,道瓊斯指數、德國DAX指數漲超18%,法國CAC40漲17.11%,標普500、韓國綜合指數漲超10%。

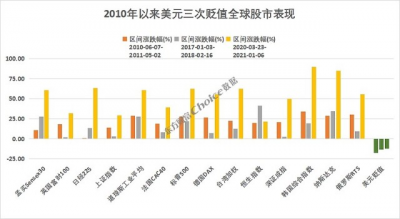

復盤歷史行情,2010年以來美元指數有過三次較大幅度的貶值,分別出現在2010年6月7日至2011年5月2日、2017年1月3日至2018年2月16日、2020年3月23日至2021年1月6日。

數據來源:Choice數據

以上三次美元貶值周期均持續一年左右,貶值幅度分別爲17.11%、13.35%、12.27%。同期,全球主要股指全部反彈。第一次貶值期間,韓國綜合指數、納斯達克指數、深證成指等漲幅均超過20%;第二次貶值期間,恆生指數領漲,漲幅高達41.43%,納斯達克指數漲34.48%;第三次貶值期間,韓國綜合指數、納斯達克指數領漲,漲幅超過80%。

數據來源:Choice數據

12月1日,美聯儲主席鮑威爾再次表示,美聯儲在“一段時間內”將需要採取限制性政策,已經向“足夠限制性”政策取得實質性進展,還有更多的工作要做;最快12月就會放緩加息步伐。

東吳證券認爲,美元的基本面可以從美國和非美經濟體兩個維度來看:美國方面,2023年繞不過去的兩個話題是美國衰退和美聯儲停止加息;非美方面,重點關注的則是歐洲和中國何時見底復蘇。

從歷史經驗看,美元見頂後,政府債券(含新興市場主權債)和投資級債券勝率最高,但是彈性上新興市場股市、原油和工業金屬(例如銅)更加具有吸引力。此外,黃金的空間可能更大,因爲有經濟衰退風險的加成,黃金的行情會啓動得更早。

來源:東方財富Choice

風險提示:以上數據來源均爲公开信息,僅供參考,不構成任何操作建議或推薦。基金投資需謹慎。基金管理人承諾將本着誠信嚴謹的原則,勤勉盡責地管理基金資產,但並不保證基金一定盈利,也不保證最低收益。基金的過往業績並不預示其未來表現,基金管理人管理的其他基金的業績並不構成本基金業績表現的保證。投資者在投資基金前,請務必認真閱讀《基金合同》及《招募說明書》等法律文件。本基金適當性風險等級爲R3,在代銷機構申購的應以代銷機構的風險評級規則爲准。如需購买本基金,請您關注投資者適當性管理相關規定,提前做好風險測評、並根據您自身的風險承受能力購买與之相匹配的風險等級的基金產品。

免責聲明:轉載內容僅供讀者參考,版權歸原作者所有,內容爲作者個人觀點,不代表其任職機構立場及任何產品的投資策略。本文只提供參考並不構成任何投資及應用建議。如您認爲本文對您的知識產權造成了侵害,請立即告知,我們將在第一時間處理。

$標普500ETF(SH513500)$$博時標普500ETF聯接A(OTCFUND050025)$#【有獎】港美市場流動性拐點在哪?#

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:美元高位回落意味着什么?

地址:https://www.breakthing.com/post/35683.html