沒有獨特的平台調性,留不住“人隨劇走”的用戶,靠節衣縮食得來的利潤,無法改變愛奇藝的基本盤,資本眼中的愛奇藝也沒有“鑲金邊”。

作者/一白

出品/新摘商業評論

曾幾何時,以優愛騰爲代表的長視頻平台的競爭,核心就是以BAT爲代表的超級產業資本的競爭。優酷背後站着阿裏巴巴,愛奇藝背後站着百度,騰訊視頻背靠騰訊,他們有着豐沛的資金,搶IP,囤版權,甚至可以不計成本地爲內容制作买單。

2017年-2019年,愛奇藝的內容成本分別爲126億元、211億元、232億元,分別佔到營收的72%、84%、77%,同期的優酷和騰訊視頻,內容成本投入也超500億元。

令人咂舌的燒錢卻沒能換回長視頻的繁榮,反而陷入“越燒越虧”的怪圈,以2017年爲轉折點,長視頻平台一夜入冬。愛奇藝年度淨虧損從2017年的37.36億元增加至2019年的103.23億元,2019財年,阿裏大文娛調整後虧損157.96億元。

沒有足夠糧草的長視頻平台要开始自我造血,把內容與盈利擺在同等重要的位置。最新財報顯示,愛奇藝22年Q3總收入74.71億元,連續三季度實現盈利,但這依然不代表長視頻平台可以“躺贏”。

互聯網流量爲王,流量不僅是用戶數,還包括用戶時長、用戶粘性、付費意愿和能力等,如今愛奇藝和騰訊視頻的月活會員數長年穩定在5-6億區間,付費用戶數穩定在1億區間(優酷三年前就不再公布付費用戶數),增長邁入新的瓶頸。

“人隨劇走”的用戶對平台沒有什么忠誠度,爆款制作也有周期,經常讓用戶“顱內高潮”的短視頻也讓長視頻平台時刻處於“被替代”的焦慮中。

長視頻平台依然面臨資本與業績的炙烤,愛奇藝,也不例外。

一、減量提質,愛奇藝“苟全性命”

不久前愛奇藝發布了新一季財報, 相比21年Q3,今年Q3愛奇藝會員服務和在线廣告服務收入均有所下滑, 內容發行和其他收入有所提升。

22年Q3,愛奇藝會員服務收入42億元,同比下滑2%,環比下滑1.7%,這是愛奇藝近5個季度以來該業務首次出現同比負增長。其中季度日均訂閱會員1.002億,略低於去年同期的1.038億,月度平均單會員收入(ARM)1.39元,同比增長2%,環比則下降超4%。

在提高訂閱會員價格的基礎上,會員數淨增千萬,會員收入卻在下滑,這種反差在於愛奇藝的用戶增長靠的不是持續的優質內容產出力,而是內容之外的“特權”服務。

愛奇藝在財報中提到,訂閱會員數量的增長,主要來自於遊戲在下半季度的推出。遊戲會員是針對遊戲用戶的一項增值服務,會員开通後,可享受包括單機、網遊、棋牌遊戲在內的遊戲特權,以及愛奇藝文學、漫畫等其他相關業務的部分特權。

可是爲享受遊戲特權服務去購买視頻網站的會員,有些難以理解,或許把遊戲作爲愛奇藝衝抵內容投資的創收手段之一邏輯上更通順,也符合龔宇“一魚多喫”商業模式的闡釋。

前幾年爭搶IP、流量投入了不少錢,但愛奇藝一直也沒停止“搞錢”,繼付費會員,獨家版權收購,會員差異化排播等模式外,追求更高的ARPU值(單個用戶消費金額)成爲愛奇藝的新課題。

財報顯示,愛奇藝22年Q3的ARM(月度平均單會員收入)爲13.9元,低於2022年Q2的14.53元,略高於去年同期的13.65元。

對於會員收入以及ARM的下滑,龔宇在財報電話會上解釋稱,上半年疫情反復導致消費意愿下降、內容延遲上线,又過度縮減了市場費用,致使三季度初業績承壓;進入8月,消費意愿回升、內容上线,公司加強內容投入和市場投入,拉動會員數量上漲,但後期增長並未影響整個季度。同時,暑期愛奇藝爲吸引學生會員進行促銷,致使ARM值下滑。

但在新摘看來,這其實反映出愛奇藝並沒有構築起足夠高的內容壁壘,或者說明顯的差異化,讓用戶愿意爲其不可替代性持續买單。

視頻平台是存在“囚徒困境”的。一方面,爲特定內容而非平台买單的訂閱式行爲,倒逼長視頻平台不斷提升內容供給能力,可是產出優質內容需要持續投入資金且有制作周期。

另一方面,長視頻平台用戶不僅沒有忠誠度,還很“摳門”,爲了某個劇开個短期會員的情況比比皆是,闲魚上低價倒賣會員權益的也不在少數。近幾年雖然用戶的付費意識有所改善,但依然沒有培育起爲线上優質內容支付高溢價的習慣,會員訂閱費一漲,用戶就流失已被多次驗證。

供給端的剛性支出很難壓縮,需求端的訂閱收入卻存在明顯的天花板,導致投資收益率急劇下降,長視頻平台很長一段時間都難以盈利。

這種困境愛奇藝同樣沒能逃脫,龔宇曾用“窮廟富和尚”——明星導演賺大錢,只有視頻平台虧錢,描述行業現狀,他提出“蘋果樹生態”以及“一魚多喫”理論也是爲長視頻尋找訂閱制之外的創收空間。

最新財報中,愛奇藝Non-GAAP運營利潤5.24億元實現盈利,毛利17.66億元,歸母淨利潤-3.956億,但結合愛奇藝核心會員收入下滑,在线廣告收入乏力的情況看出,企業的盈利更像是靠降本“省出來”的而非找到了強勁的第二增長曲线。

過去幾年,全方位收縮是愛奇藝的主基調,據晚點Latepost報道,2019年中因爲業績滑坡,愛奇藝減少了招聘人員,20年下半年受疫情衝擊廣告收入嚴重下挫,負責商業化的新消費事業群成裁員重災區。

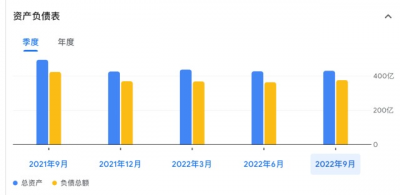

盈利可持續性存疑,而且愛奇藝目前還面臨着不小的債務壓力。考慮一家公司的債務水平,要同時考察現金流和債務。根據 Wind 匯總的數據,自 2019 年Q4以來,愛奇藝經營活動產生的現金流一直爲負,稅前虧損曾因2020 年上半年居家防疫政策而收窄,但之後再次擴大。今年Q3,愛奇藝經營活動淨流出 20.81 億元、稅前虧損 16.98 億元。

從21年Q2起,愛奇藝的資產負債率就持續走高,22年Q3資產負債率達87.29%。截至三季度末,愛奇藝現金及現金等價物、受限制現金及短期投資合計余額 50.5億元,流動負債科目下一年內需償付的可轉債余額達 85.2億元。

視頻市場是一個與資本高度關聯的領域,內容決定流量,資本決定內容,1359億美元市值的Netflix尚且因訂閱用戶少了20萬,一天之內股價跌去35%,債務壓身的愛奇藝面臨的情況顯然比Netflix更嚴峻。

截止12月1日,愛奇藝報3.03/股,市值26.14億美元,較去年228億美元高點跌超八成。看起來哪怕已經連續三季度實現盈利,資本市場也沒有對愛奇藝展露出更多的興趣。

二、线上好萊塢夢醒

“一家以科技創新爲驅動的偉大娛樂公司”是龔宇想帶領愛奇藝奔赴的方向,他的夢想不僅是把愛奇藝打造成最大的視頻平台,更想打造出一家能夠生存百年的優質企業,“愛奇藝可以成爲线上的好萊塢,一家像迪士尼一樣屹立百年之久的優質企業”。

可這個夢想在國內似乎沒有肥沃的生長土壤,尤其制作公司、平台與投資團隊爭搶IP,合力推高行業競爭成本的那幾年,內容向流量妥協,向資本讓位的情況頻繁發生,導致優質內容沒有形成長期的積累與沉澱。

逐年攀升的外購成本,一度讓長視頻平台不堪重負,2018年起平台紛紛轉向自制內容,試圖復刻Netflix《紙牌屋》一樣的增長奇跡,也是這一年,愛奇藝推出了內容度熱度值評價標准,开啓了自制內容更爲精細化的運營,集中火力做S級、A+級劇,不再投入投入產出比不劃算的“僞腰部”劇。

愛奇藝首席內容官王曉暉在今年2月提到,2022年,有一些事情要放棄:放棄單純迎合向的內容,放棄懸浮向的內容,放棄明顯賠錢的內容,放棄沒有創新的內容。

22年Q3財報會議中,王曉暉提到Q3上线劇集中,65%是愛奇藝原創劇集,達到歷史最高水平。愛奇藝CFO汪駿也強調,“我們始終相信我們生意的一個核心競爭力就在於自制內容,而自制內容我們本身擁有全版權,從未來角度來看,它能夠給我們帶來更多衍生收入的可能,而這個衍生收入本身就是高利率的,就像迪士尼一樣。”

愛奇藝似乎想通過這種“集中力量辦大事”的方式來證明平台制造爆款、打造頭部作品的能力,自愛奇藝推出內容度熱度值評價標准以來,僅有6部熱度破萬的劇集,其中《蒼蘭訣》和《罰罪》這兩部就於2022年Q3上线。

但把目光投向整個行業會發現,不止愛奇藝一家在調整內容產出的策略。

去年9月,優酷升級了分账規則,並推出“扶搖計劃”和“好故事計劃”鼓勵頭部內容精品化。騰訊視頻高管也在今年V視界大會上表示,增強“精品”項目的運營及自制能力,並調高了網劇分账標准,未來版權採購和自制(合稱PPC模式)可能只適用於頭部、准頭部(S級和A級)內容,腰部內容會逐漸被 PGC 模式取代。

一時之間,各家精品競爭激烈,愛奇藝推出迷霧劇場後,優酷、騰訊視頻、芒果TV也馬上跟進,優酷推出了“寵愛劇場”“懸疑劇場”,還與紫金陳達成10部懸疑作品的合作,騰訊推出了“甜蜜仲夏季劇場”,芒果推出了“心動劇場”“季風劇場”,連名字都很像。

而且不止愛奇藝有精品爆款,各家都有幾部能打的精品劇或王牌節目,如騰訊視頻的《夢華錄》《月升滄海》優酷的《女心理師》《开端》,芒果TV的《明星大偵探》《再見愛人》……題材不同、表現形式不同,用戶可以根據自己的口味選擇,愛奇藝並沒有打出明顯的差異化,以及獨特性的平台調性。

三、靠山不穩

很長一段時間,長視頻平台的討論焦點,都集中在其背後的互聯網大廠身上,他們被視爲大廠布局文娛的排頭兵。

百度曾是愛奇藝的靠山,但如今這個靠山已經不大穩了。愛奇藝對全面轉向AI的百度來說,愈發可有可無,今年6月,市場上甚至傳出百度計劃出售所持53%愛奇藝股份的消息,雖然被闢謠,但百度拋棄大文娛之心已然昭昭。

百度曾經表示要“all in O2O”市場,爲此曾在2015年提出一個“航母計劃”,就是將百度旗下部分資產項目分拆獨立運營,並對外部投資者开放,提供直接投資百度資產的機會,其中包含外賣、地圖、團購、旅遊、醫療、金融、出行等方面的業務。

表面看,這個“航母計劃”看似有利於業務的長期健康發展和壯大,但本質更是一種風險轉移,即不用佔據內部資源,一旦經營不善,也可以賣掉變現。

這也是百度在文娛方面的一貫作風。資料顯示,91桌面、百度音樂、百度視頻、百度遊戲、百度旅遊、百度文學、百度金融、全球廣告等業務,由於發展不及預期,最終都被剝離了百度主體。百度外賣賣給了餓了么,糯米影業也被百度出售給愛奇藝。

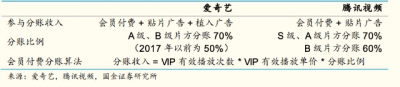

芒果TV背靠湖南廣電,獨享湖南衛視的優質內容,在生態協同上,作爲騰訊生態一員的騰訊視頻也明顯比愛奇藝更有優勢。騰訊在泛文娛領域有閱文集團、騰訊影業、騰訊遊戲、騰訊音樂與騰訊廣告等業務,可以與騰訊視頻更爲緊密地聯動,也能最大化地發揮出核心IP“一魚多喫”的價值。

沒有生態可聯動,百度也不愿再輸血,愛奇藝只能“裸奔”。

13年前,龔宇從搜狐出走,接過百度李彥宏拋來的橄欖枝,把愛奇藝視爲自己的最後一次創業。站在現在看未來,已經12歲的愛奇藝跟隨整個文娛產業沉浮:前有短視頻、直播等短平快內容對長視頻用戶時長進行搶奪,後有元宇宙、VR/AR等更爲沉浸、互動性強的內容對長視頻平台進行圍剿,愛奇藝面臨着前所未有的挑战。

文娛領域,錢雖不能解決一切,但它是應對競爭必不可少的彈藥。上市之後,愛奇藝雖然也可以通過發債、配股、定增等手段繼續圈錢,但無論哪一種手段都要以市值作爲支撐。

顯然,愛奇藝還要做更多,才能喚起市場對其信心的充值。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:愛奇藝「裸奔」

地址:https://www.breakthing.com/post/35699.html