又一家老牌電動兩輪車企業“开”向了資本市場。

11月22日,綠源集團控股(开曼)有限公司(以下簡稱“綠源集團”)正式向港交所遞交招股說明書,擬主板掛牌上市,中信建設國際擔任獨家保薦人,這標志着“一部車騎10年”電動車品牌綠源拉开了上市序幕。

綠源集團招股說明書內容顯示,本次IPO所募集的資金淨額將用於研發工作以保持技術優勢;加強銷售及分銷渠道,以及用於品牌及營銷活動以提升品牌知名度;加強產能,主要包括建設新的生產設施以及升級生產設備及機器;用作營運資金及其他一般企業用途。

深耕電動兩輪車行業20載,“老大哥”將衝刺IPO

綠源集團成立於2003年,是國內最早一批進入電動兩輪車行業的企業。綠源集團電動車的老板倪捷,被稱爲國內電動車的創始人,倪捷、胡繼紅夫妻二人也是綠源集團的聯合創始人。綠源集團招股書內容顯示,2007年,綠源集團獲選爲中國馳名商標,並在2018年獲評爲中國品牌500強之一。截至最後可行日期,綠源集團在國內共持有282項專利,其中42項爲發明專利,178項爲實用新型專利,62項爲外觀設計專利。

自研的液冷電機技術是綠源電動車產品的一大賣點。根據招股書,液冷電機技術可以使電機的工作效率提升至90%以上,實現電動車產品的長續航裏程和使用壽命,公司自主研發的液冷電機技術是目前唯一榮獲中國輕工業聯合會頒發「科學技術進步獎」的電動兩輪車電機相關技術。

目前,綠源集團在浙江、山東及廣西設有三個生產基地。截至2021年,電動兩輪車年產能約達到210萬台,公司也是業內僅有的9家年產能突破200萬輛的制造商之一。綠源集團以线下經銷商爲主,截至2022年6月,公司擁有經銷商數量超過1000個,終端門店數量超過9200個。

國內市場穩步增長,綠源集團穩中求進

綠源集團招說明書顯示,中國電動兩輪車行業自2013年至2019年已處於成熟階段多年,其特點是增長較慢而市場集中度較高,餐飲外賣、電商及按需配送以及智能技術初步興起。

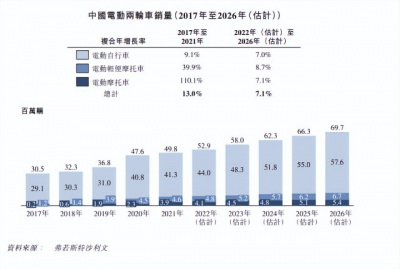

盡管如此,由於2019年新國標的通過推動淘汰不合格車輛並刺激巨大的替換需求,並標志着更新及轉換階段开始,中國電動兩輪車的總銷量由2017年的30.5百萬輛增長至2021年的49.8百萬輛,復合年增長率爲13.0%。

綠源集團招股說明書

在市場增長的背景下,綠源集團構建了廣覆蓋、高效率的銷售及經銷網絡,並开展信息化建設和在线零售平台搭建,不斷提高公司產品的滲透率和覆蓋面。根據弗若斯特沙利文報告,綠源在整體產品質量的消費者質量滿意度方面排行第一。作爲國內最早一批進入電動兩輪車行業的企業,綠源集團多次參與行業規範的制定。

同時,綠源集團不斷拓展與經銷商、供應商以及商業客戶合作關系的廣度和深度,把握新國標落地、共享出行蓬勃發展帶來的行業規範化、規模化發展機遇。

綠源集團不斷在生產裝備自動化、智能化方面作出投資,在保持規模優勢的同時,致力爲消費者帶來質量更可控的產品,進一步提升自身品牌形象。同時,綠源集團高度重視技術創新、產品升級更新,是行業內少有的堅持關鍵部件自主研發、自主生產關鍵部件的電動車企業。核心技術覆蓋電動兩輪車的關鍵部件(電機、控制器、電池和充電器等),緊跟行業趨勢,研發战略圍繞鋰離子電池安全、電動兩輪車智能化等具備強大潛質的領域。

綠源集團在招股說明書中還表示,將繼續推廣品牌,以提高在現有及潛在終端客戶中的知名度,從而提升在國內市場的份額。綠源集團計劃使用多種營銷工具來提高品牌的可視化及認可程度,並確保獲得全面的消費者曝光率。其中包括线下推廣、黃金時段的電視廣告、公關活動、聘請代言人及其他傳統媒體渠道以及互聯網廣告、新興社交媒體平台及其他新媒體渠道。

但是,綠源集團作爲國內最早入局兩輪電動汽車的品牌,“起了大早,卻趕了晚集”。同爲電動兩輪車企業的雅迪、新日、愛瑪,已經分別於2016年、2017年、2021年登陸了資本市場。此外,據艾瑞咨詢研報,2021年,綠源集團在國內電動兩輪車市場中銷量排名位居第七位,頭部位置被雅迪、愛瑪、新日等品牌佔據。

與頭部公司差距逐漸拉大,綠源能否力挽狂瀾

綠源集團招股書披露,2019年至2022年上半年,綠源集團的營業收入分別爲:24.94億元、23.78億元、34.18億元、19.98億元,年復合增長率爲17.1%。

盡管營收呈現增長的態勢,但淨利潤卻波動下滑。報告期內,綠源集團的淨利潤分別爲6973.9萬元、4028.1萬元、5926.0萬元、5180.4萬元,其中,2021年較2019年下滑了15%。

綠源集團招股說明書

與此同時,報告期內,綠源集團毛利率也呈現下滑態勢,分別爲13.7%、12.0%、11.3%、、9.9%。盡管整個電動兩輪車行業的毛利率均呈現下滑趨勢,但與雅迪、愛瑪相比,綠源的毛利率近3年來始終處於低位。毛利率低,主要是銷售成本高。2019至2021年,銷售成本佔總收入分別爲86.3%、88.0%、88.7%,其中九成爲原材料及消耗品。

以2022年上半年爲例,其銷售成本爲17.99億元,同比增長25.3%。綠源集團稱,主要由於所用原材料及耗材增加3.51億元,與營收增長一致,其中電池成本上漲導致公司電池產品毛利率出現下降,以及電商服務的毛利貢獻出現下降等。

綠源集團在招股書中表示,由於一些無法控制的因素 ( 如通貨膨脹等 ) ,公司面臨原材料、零件、組件、包裝材料及能源、交通運輸等必要供應或服務的價格出現波動。不過,相對於已經完成上市的電動兩輪車生產商,如雅迪2022年上半年實現毛利率約17.92%、新日約13.41%,綠源集團的毛利率還是有些偏低。

“產品質量過硬”一直是綠源集團首要宣傳的要點。在綠源集團官方網站上,一句“一部車騎10年”宣傳標語格外顯眼。作爲技術派的代表,2019年至2022上半年,綠源集團的研發成本分別爲6940.0萬元、8352.1萬元、9582.6萬元、4484.2萬元,佔總收入的比例分別爲2.8%、3.5%、2.8%、2.2%,近兩年呈現明顯的下降趨勢。同期,綠源集團在銷售及營銷上支出爲 1.3 億元、1.2 億元、1.9 億元、0.95 億元,也就是說研發成本約是銷售及營銷开支的一半。

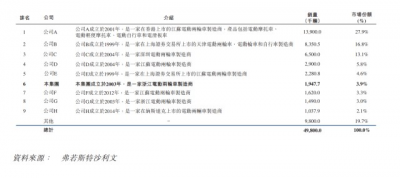

除此之外,作爲電動兩輪車老品牌的綠源集團,市佔率並不大。截至2021年,我國電動兩輪車制造商約100家。根據弗若斯特沙利文報告,其中前9大廠商共佔據80.3%的市場份額。目前,電動兩輪車的頭部企業分別是雅迪和愛瑪,兩家公司去年銷量分別爲1386萬輛、835萬輛,市場佔有率分別是27.9%和16.8%,其他爲愛瑪(835.05萬輛 16.8%)、台鈴(650.00萬輛 13.1%),綠源集團以3.9%的市場份額排名第六。

綠源集團招股說明書

值得一提的是,綠源目前主要採用的是經銷商模式。主要通過經銷商銷售產品、提供售後服務,同時,也以线上渠道、企業及機構客戶等渠道爲輔助渠道。

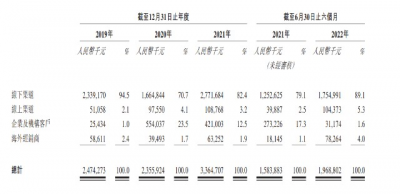

招股說明書顯示,今年上半年,綠源集團线下經銷商銷售額爲17.55億元,佔比約爲89.1%,相較2019年的94.5%佔比有所減少;线上渠道的銷售額1.04億元,佔比約爲5.3%,2019年該佔比爲2.1%;企業、機構客戶和海外經銷商的銷售額約爲1.09億元,佔比合集5.6%。

此外,綠源集團的經銷商數量在連年下滑。2019年至2021年,綠源的經銷商數量分別爲1222家、1114家、1108家。截至今年6月30日,线下經銷商數量減少爲1086家。

綠源集團招股說明書

同樣,其B端客戶並不穩固。2021年,綠源集團第一大及第二大客戶均是來自共享出行服務供應商,兩大客戶爲公司帶來的收入就達到了4.2億。但2022年上半年,綠源來自企業及機構客戶的收入爲3117.4萬,同比大幅縮水近90%。

招股書提到,多重因素可能影響該公司的業績,包括消費者支出減少、行業競爭加劇、行業增長放緩、供應鏈及物流瓶頸、原材料成本上升等。

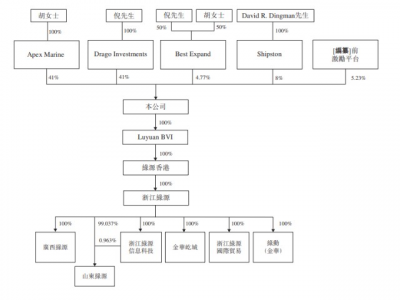

招股書顯示,綠源電動車在上市前的股東架構中,倪捷先生、胡繼紅女士夫婦各自通過Drago Investments、Apex Marine分別持股41%、41%,此外他們通過各持50%權益的Best Expand,持股4.77%。他們合計持有86.77%的股份,爲控股股東。David R. Dingman先生,通過Shipston持股8%,激勵平台持股5.23%。

綠源集團招股說明書

結語

盡管被稱爲電動兩輪車行業的“老字號”,但可見近年來綠源集團遭到了後起之秀的挑战。從整個電動兩輪車市場來看,不難發現,綠源集團與行業頭部的雅迪、愛瑪相比,還是有一定差距。但憑借着悠久的歷史品牌以及多年用戶積累,綠源集團選擇進入資本市場,獲取能夠迎來更多的機會。

無論市佔率、毛利率、研發,還是渠道上均已不佔優勢的綠源集團,選擇背水一战,衝刺IPO,可謂前有強敵後有追兵,綠源集團必須拿出真本領才能重新贏回市場。

來源:港股研究社

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:綠源:“老大哥”衝刺IPO,新的故事如何講?

地址:https://www.breakthing.com/post/35722.html