一天賣530噸辣條,衛龍還是虧了?

1年前

一天賣530噸辣條,衛龍還是虧了?

“

“ 苦等兩年IPO的衛龍,差的究竟是實力還是運氣?

”

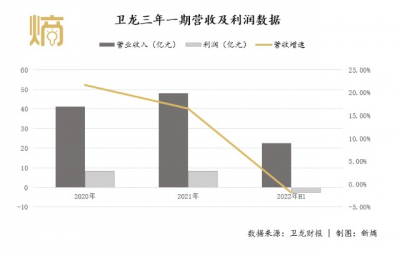

近日,衛龍辣條終於通過了港交所聆聽,然而這個消息對其只能說好壞參半。 好消息是,衛龍可能就此終結一波三折的上市路,趕上今年最後一班車登陸資本市場。公开信息顯示,衛龍在去年11月和今年五月交表後,就曾兩次通過聆聽,但因市場整體境況不佳而縮減募資規模和反復延遲上市。 壞消息是,通過衛龍通過聆聽後更新的招股書可見,其估值縮水已成定局。 資料顯示,遞表前融資衛龍辣條網羅了高瓴、騰訊、雲鋒基金等一线投資機構,估值一度高達600億元。而聆聽後資料顯示,上半年衛龍產生了一次性的以股份爲基礎的大額付款开支。換句話說,截至上半年,衛龍因較Pre-IPO的估值縮水,以近乎無償地將控股股東的股權轉給了前期投資者。 此外,聚焦到公司經營上,衛龍靠辣條賣出48億的神話近乎見頂,營收增速开始收縮。招股書顯示,衛龍兩年一期的營收分別爲41.20億元、48億元及22.61億元,同比增速分別爲21.17%、16.50%及-1.93%。 根據《2022胡潤百富》榜顯示,創始人劉衛平以280億身家並列總榜單的第251位,成爲河南食品行業第二大富豪,並成功超越萬隆家族的93億身家,成爲漯河首富。

但即便如此,急轉直下的營收和利潤增速卻明明白白地昭示着其賺錢能力的下降。 根據數據,衛龍營收的同比增速從2020年的21.71%降低到2021年的16.5%,到了2022年上半年,營收則較上年同期降低1.83%。 具體到營收結構上,衛龍的營收主要由調味面制品、調味蔬菜制品和豆制品及其他產品三部分組成,其中,調味面制品爲衛龍的王牌產品,也就是最受消費者喜愛的衛龍辣條,2021年調味面制品產生的收入佔衛龍總營收的60.9%。 然而,號稱行業第一的衛龍辣條,如今的業績增速卻低於市場平均增速。 根據衛龍招股書數據,在2019年、2020年、2021年及2022年上半年,衛龍調味面制品產生的收入分別爲24.75億元、26.90億元、29.18億元及13.41億元,對應地,2020年、2021年及2022年上半年同比增速分別爲8.69%、8.48%及-4.29 %。 而根據弗若斯特沙利文數據,2016年至2021年調味面制品年復合增長率爲9.4%,衛龍顯然低於這一數據。值得注意的是,急於求成的衛龍選擇了漲價促成收入增長。 招股書數據顯示,衛龍於2020年及2022年分別進行了提價,結合促銷活動後,2019年、2020年、2021年及2022年,衛龍調味面制品每千克平均售價分別爲14.3元、15.0元、15.1元及16.4元。除此以外,調味面制品和調味豆制品也全线都進行了一定幅度的漲價。 衛龍調整包裝後,如18g包裝的魔芋爽,加6g,原先賣1塊,現在賣2塊;大量砍掉舊款透明包裝,轉爲白色包裝,但舊款包裝量大且價格便宜,現在白色包裝量少但價格卻更貴。 至於效果,衛龍在招股書中坦言,“我們因在2022年上半年對主要產品類別採用新包裝、生產工藝、配方或規格進行最新產品升級而做出價格調整,致使我們的客戶需要一定時間適應該價格調整,所以銷量受到了暫時的影響。” 重要的是,漲價後銷量收縮的情況下,衛龍的庫存周轉周期從2019年的60天增加到2022年上半年的72天,而調味面制品的平均保質期也不過120天。也就是說,保質期內,衛龍的產品超過一半時間都是在倉庫等待經銷商或消費者購买的狀態。 因此,有一個問題格外突出,提價對銷量的影響真的只是暫時的嗎?

但即便如此,急轉直下的營收和利潤增速卻明明白白地昭示着其賺錢能力的下降。 根據數據,衛龍營收的同比增速從2020年的21.71%降低到2021年的16.5%,到了2022年上半年,營收則較上年同期降低1.83%。 具體到營收結構上,衛龍的營收主要由調味面制品、調味蔬菜制品和豆制品及其他產品三部分組成,其中,調味面制品爲衛龍的王牌產品,也就是最受消費者喜愛的衛龍辣條,2021年調味面制品產生的收入佔衛龍總營收的60.9%。 然而,號稱行業第一的衛龍辣條,如今的業績增速卻低於市場平均增速。 根據衛龍招股書數據,在2019年、2020年、2021年及2022年上半年,衛龍調味面制品產生的收入分別爲24.75億元、26.90億元、29.18億元及13.41億元,對應地,2020年、2021年及2022年上半年同比增速分別爲8.69%、8.48%及-4.29 %。 而根據弗若斯特沙利文數據,2016年至2021年調味面制品年復合增長率爲9.4%,衛龍顯然低於這一數據。值得注意的是,急於求成的衛龍選擇了漲價促成收入增長。 招股書數據顯示,衛龍於2020年及2022年分別進行了提價,結合促銷活動後,2019年、2020年、2021年及2022年,衛龍調味面制品每千克平均售價分別爲14.3元、15.0元、15.1元及16.4元。除此以外,調味面制品和調味豆制品也全线都進行了一定幅度的漲價。 衛龍調整包裝後,如18g包裝的魔芋爽,加6g,原先賣1塊,現在賣2塊;大量砍掉舊款透明包裝,轉爲白色包裝,但舊款包裝量大且價格便宜,現在白色包裝量少但價格卻更貴。 至於效果,衛龍在招股書中坦言,“我們因在2022年上半年對主要產品類別採用新包裝、生產工藝、配方或規格進行最新產品升級而做出價格調整,致使我們的客戶需要一定時間適應該價格調整,所以銷量受到了暫時的影響。” 重要的是,漲價後銷量收縮的情況下,衛龍的庫存周轉周期從2019年的60天增加到2022年上半年的72天,而調味面制品的平均保質期也不過120天。也就是說,保質期內,衛龍的產品超過一半時間都是在倉庫等待經銷商或消費者購买的狀態。 因此,有一個問題格外突出,提價對銷量的影響真的只是暫時的嗎?

追加內容

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:一天賣530噸辣條,衛龍還是虧了?

地址:https://www.breakthing.com/post/35765.html