編者按:

溫州。

浙江省轄地級市,陸域面積12110平方公裏。據2021年末統計數據,溫州全市戶籍總人口832.8萬人。浙江省在營的口腔醫療服務機構數量中,溫州市排名第四。得益於人均可支配收入的豐沛,2021年全年溫州全市居民人均醫療保健支出2174元,同比還增長了30.3%。

自古以來,溫商就與徽商、晉商、申商、粵商齊名。其資本動員能力、團結一致的群體力、務實進取的創業精神享譽商界。在2022年“胡潤百富榜”中,溫商就佔有了38個席位。

多年前,筆者曾在溫州拜訪過溫州著名知識產權型工廠、小住於溫商人家,參觀過溫州著名國際學校。至今回憶起來,也深覺溫州人在兩代之間的財富傳承與文化教育上,隨時都拉到了頂格。對此二者的重視,也充分顯示着溫州人對未來持續不斷的努力與信心。

今天聊的是一個溫商手中的口腔企業的話題。

11月24日,來自浙江溫州的民營口腔連鎖美皓醫療集團有限公司終於通過聆訊,預計12月14日在港交所掛牌上市。

美皓醫療並非新面孔,其原稱爲中國口腔醫療集團,在改名後於2022年10月31日第七次遞表。其中一次遞表間隔僅13天,如果將這次間隔短暫的遞表經歷包含在內,那么經過了7次遞表、5次招股書失效,美皓醫療終於通過聆訊。

據招股書披露,2022年前5月,美皓醫療營業收入爲4685.8萬元,淨利潤851.8萬元,經調整的淨利潤爲1146.7萬元。

美皓醫療目前在溫州擁有和運營5家民營牙科醫院,截至2022年5月31日,旗下有53名持牌執業牙醫、74名護士、46名其他醫學專業人員。

今年以來,赴港上市的口腔三子,如今各有不同命運,瑞爾集團二度遞表終上市,牙博士則二度折戟,美皓醫療七度遞表終過聆訊。

美皓醫療的上市之路爲何波折不斷?

改名真的能轉運?

亦或是其基本面發生了一些改變?

以下:

01|七度遞表與溫州五院

美皓醫療對於上市有着非一般的執念,自2020年2月10日开始,連續7次在港交所遞交上市申請,其招股書也多次失效。

圖源:港交所

翻過招股書,運營區域較小,醫院數較少可能是上市之路不暢的其中一個原因。美皓醫療目前在溫州擁有和運營5家民營牙科醫院,包括溫州市區的溫州醫院、鹿城醫院、溫州口腔,位於瑞安市的瑞安分院,位於龍港市的龍港醫院。

5家醫院中有3家達到收支平衡,1家已收回投資。其中最早开始運營的醫院是溫州醫院,自2011年开始運營,也是美皓醫療營收及利潤的主要來源。

數據來源:美皓醫療招股書

好的牙DataLab整理

據招股書披露,溫州醫院目前擁有60張牙椅,佔比爲38.96%,但在2022年前5月,其貢獻了56.5%的收入,並且毛利水平也較高,同期毛利率爲66.1%,顯著高於其他4家醫院。

這符合口腔醫療機構的特點,由於口腔醫院及口腔診所需要時間來積累口碑及客戶,醫院要達到收支平衡需要一段較長的時間,美皓醫療在招股書中透露新牙科醫院通常需要四年方能達到收支平衡。目前5家醫院中仍有瑞安分院及溫州口腔尚未收支平衡。由於新型冠狀病毒疫情的爆發,其預計瑞安分院將需要四年以上的時間才能達到收支平衡,而溫州口腔將需要約三年方能實現收支平衡。

目前美皓醫療在溫州佔據着龍頭地位,根據弗若斯特沙利文報告,按2021年的收入計算,美皓醫療是溫州最大的私人牙科服務提供商,分別佔據了溫州民營牙科、牙科醫療總市場約25.2%、13.2%的份額。但同時其腳步也未能踏出溫州。

02|業績概況

隨着幾家醫院的運營發展,美皓醫療在近幾年營收穩步增長,2019-2022年前5月,美皓醫療的營收分別爲0.83億元、0.85億元、1.05億元及0.47億元。

聚焦到具體的業務上,美皓醫療提供的牙科服務涵蓋口腔綜合治療科、口腔修復科、種植牙科及牙齒正畸科四個牙科領域。在此前,以補牙、拔牙、牙根管和牙周病治療等爲主治項目的口腔綜合治療科是美皓醫療最大的服務類別,2021年佔營收的比例爲34.76%。

數據來源:美皓醫療招股書

制圖:好的牙DataLab

今年,種植牙集採政策落地,相當於爲種植牙做了一次全民科普,美皓醫療種植牙業務增長明顯,成爲營收的第一主體。2022年前5月,種植牙科的營收佔比提升至29.7%,而上年同期爲10%。

美皓醫療的毛利率整體維持在60%左右,淨利率維持在20%左右。

數據來源:美皓醫療招股書

制圖:好的牙DataLab

對比同行,美皓醫療的毛利率與淨利率均處於較高水平,由於成熟醫院溫州醫院的營收及毛利均較高,拉高了整體的毛利水平。

好的牙DataLab整理

好的牙DataLab整理

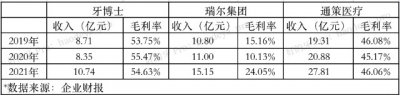

與同樣偏安一隅的牙博士進行對比:

門店數:牙博士在7個城市中布局了31家口腔服務機構,其中有8家是運營5年以上的成熟診所;美皓醫療在溫州有5家口腔醫院,其中3家已收支平衡。

收入:牙博士2021年收入爲10.74億元,美皓醫療爲1.05億元。

毛利率:牙博士的毛利率在55%左右,美皓醫療毛利率在60%上下波動。

淨利率:2021年牙博士淨利率爲11.2%;2021年美皓醫療淨利率爲30.55%,2022年前5月則爲18.18%。

從數據上看,美皓醫療的規模較小,毛利率與牙博士相差不多,但淨利率顯著高於牙博士,這主要由於牙博士較高的營銷支出拖累了其淨利率水平。

03|改名轉運

那我們回過來看看,美皓醫療的上市爲何如此多坎?

高毛利低淨利的牙博士二度折戟

而低毛利未盈利的瑞爾集團成功上市

美皓醫療七度遞表終過聆訊

似乎找不到規律?咱們理順今年的上市歷程。

瑞爾集團在3月成功上市,牙博士的招股書在9月失效,美皓醫療招股書在10月失效後,將原稱中國口腔醫療集團改名爲美皓醫療集團後再度遞表,終過聆訊。

瑞爾集團的成功上市實現了口腔醫療服務機構在港交所零的突破,有了先行者,後來者自然容易跟上,但由於今年港股的流動性較差,港交所也在有意識地控制着企業的IPO速度。

後面也就有了牙博士和美皓醫療的招股書失效,招股書的失效並不意味着企業有基本面的問題,這更多像抽籤,放慢着企業上市的速度。

那美皓醫療爲何成功通過聆訊了,其在最後一次遞表之前還做了什么?

將原稱“中國口腔醫療集團”改名爲“美皓醫療集團”。

改名真的能轉運么?

在近幾年,新設立企業以“中國”爲开頭的審查趨嚴,從政策上看,可以申請在企業名稱中使用“中國”、“中華”或者冠以“國際”字詞的包括以下幾種:

(一)全國性公司;

(二)國務院或其授權的機關批准的大型進出口企業;

(三)國務院或其授權的機關批准的大型企業集團;

(四)國家工商行政管理局規定的其他企業。

作爲地方性的口腔醫療企業,改名,或許不只是轉運,是找到更匹配的錨點與位置,從模糊到精確的“正名”。

近年來,上市公司改名也並非少見,聚焦到口腔行業,融鈺集團在此前便審議通過了將其證券簡稱變更爲“皓宸醫療”的議案。

對於上市公司而言,若之前的名稱不能完整體現公司的業務情況、業務特點和發展方向,順勢變更名稱也就成了選擇,這有助於使投資者更好地了解與認知公司的產品與服務。

而美皓醫療雖然還未上市,但在遞表前主動改名的行爲,又何嘗不是一次順勢而爲的妙筆。

在美皓醫療通過聆訊後,預計12月14日在港交所掛牌上市,這是口腔醫療企業的再度突破。

也期待着

更多的企業繼續开啓上市流程

好的牙一同與行業見證。

後言

在溫州博物館歷史館內,有一個主題:溫州人,一個生存與發展的故事。

溫州的城市精神與群體號召,虹吸着國內外的外鄉人

他們一手創造過經濟發展奇跡,在光環加持下也經歷過公衆輿論

他們有過折戟迪拜的資本教訓,也正經歷着兩代人接駁的新時期

多次遞表失敗的過程中,自然頂着千萬種冷眼與嘲笑,但主創們則在這鍥而不舍的過程中,看到屬於溫商的“四千精神”:歷經千辛萬苦,說盡千言萬語,走遍千山萬水,想盡千方百計。

這何嘗不是一支贈予同行的“進行曲”。

美皓醫療下一個階段將呈現如何的奏鳴?

我們一同關注。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:滿七進一過聆訊,中國口腔醫療集團真的靠改名轉運了?

地址:https://www.breakthing.com/post/35858.html