從2020年1月21日正式公測开始計算,微信視頻號已經推出2年零10個半月,在日新月異的互聯網科技行業,這個時間不短了,我們可以對視頻號做出一個合理和冷靜的判斷了。

今年Q2發布財報時,筆者曾經說過,視頻號現在似乎成了騰訊“全村的希望”。

回顧過去幾個季度,視頻號在騰訊2021年Q3財報中出現了2次,2022年Q1出現6次,2022年Q2和Q3都是12次,2021年Q4因爲發布的是年報,內容比季報長,不納入比較。

從管理層在財報中越來越頻繁地提及視頻號,我們可以感受到視頻號正逐漸取得成功。

今年Q2,騰訊在財報中表示,即將在視頻號中啓動信息流廣告;今年Q3,騰訊說7月份开始在視頻號中嘗試加入信息流廣告,受到了廣告主們的熱烈歡迎,並且認爲Q4視頻號的廣告收入很可能單季度超越10億規模,這進一步拉高了投資者們對視頻號的期待。

從某種程度上,投資者們的期待是合理的

根據我們日常的觀察和草根調研,以及9月份左右市場流出的一份專家交流紀要,視頻號的日活數據已經達到5億左右規模,單用戶日均使用時間大約40分鐘。

所謂的專家紀要,通常情況下,是代表公司說出一些想說而不愿意或不方便直接公布的信息,當然有時候會有水分,但是我們傾向於相信那份數據是真實的。

最近我們也做過簡單的調查統計。

一份是關於短視頻行業的,包括抖音、快手、視頻號:

參與調查的都是互聯網活躍用戶,主要通過微信群匿名參與,數據是非常真實且具備參考意義的。

從調查結果來看,在短視頻行業——主要是抖音、快手,完全不用的用戶只有6.7%,短視頻整體滲透率已經達到93%左右,月活用戶差不多10億了,滲透率基本見頂。

平均每天使用超過30分鐘的用戶達到54.1%,平均每天使用超過1小時的用戶達到35.5%,平均每天使用低於10分鐘(含完全不用)的用戶佔比16.2%。

根據快手財報,其日活在三季度達到了3.63億,單用戶日均消費時長達到了129分鐘,年度平均下來日均消費時長也達到了127分鐘,抖音的日活大約是6億,日均消費時長大約是120分鐘。

抖音、快手的日活都包含了極速版、概念版、火山版之類的日活去重後得出,單看主APP的話,抖音大約4.5億,快手可能在2.8-3億之間,是抖音的60%+點兒。

這份調查基本上與抖音、快手的使用情況吻合,在單用戶平均時長方面低於抖音快手公布的數據。一方面因爲包含了視頻號的統計,會拉低抖快的均值;另一方面參與投票的基本上都是投資人,這部分人群對抖音、快手的擁抱沒有那么熱烈;另外一個可能是,用戶對於自身使用短視頻的時長沒有特別清晰的感知,尤其是直播可能被人忽略,實際使用情況可能比投票顯示的更長一些。

如果單比一個主APP,視頻號的日活估計已經是國內第一了。

抖音曾經在2020年8月的某次大會中宣布平台日活達到6億,不過事後證實那是抖音和極速版、火山版等APP日活不去重加總的數據。

2. 從更重要的維度看,投資者們的期望可能會落空

我們來看另外一組調查,這是單獨針對視頻號的統計:

從調查結果來看,視頻號的用戶滲透率已經達到了微信的85%左右,微信國內月活大約10.4億,對應約8.8億的月活,這與Questmobile的統計基本吻合,也與我們日常觀察基本吻合。

當然,由於統計是在微信群裏做的,數據估計對視頻號更友好一些,剔除這部分因素,我們判斷視頻號的月活估計在8億出頭是沒問題的。

按照短視頻行業大約60%的日活躍率(日活/月活比值)——快手目前59%左右,視頻號日活達到5億左右也是基本吻合的。

按照單一APP來比較的話,這個月活同樣超越了抖音、快手,位居國內短視頻行業第一了。

但是,如果我們看看使用時長,日均使用超過30分鐘的用戶,佔比只有15.6%,前面的調查顯示抖快這類用戶佔比超過了一半。

按照這個調查,視頻號的日均單用戶使用時長可能還達不到40分鐘,原因跟前面提到的一點可能類似,即用戶對於自身使用短視頻的時間認知並不清晰,若剔除完全不用的用戶,每日使用超過30分鐘的用戶佔比也達到了(所有使用視頻號用戶的)18.3%,視頻號和直播更是基本獨立,用戶可能更容易忽略直播部分,總體來說40分鐘的日均時長可能也是大差不差的。

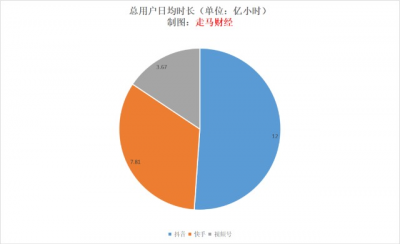

如果我們以總用戶時長來比較:

抖音大約是6*2=12億小時,佔三方合計比重約51.9%;

快手大約是3.63*2.15=7.81億小時,佔比約33.8%;

視頻號大約是5*2/3=3.33億小時,佔比約14.3%。

我們知道,一個平台的廣告空間更多是以它的總用戶時長,而不是單純日活、月活來估算的。微信總用戶時長夠長但是廣告份額較低是因爲微信自身並不以廣告作爲主要變現模式,視頻號則跟抖音快手一樣,肯定是主要通過廣告變現的。

在用戶時長方面,視頻號不到快手的43%,不到抖音的28%。

期待視頻號在廣告收入上超越快手甚至抖音,至少在短期內是不切實際的。

3. 我們如何看待視頻號的商業化價值

拋开上述視頻號的用戶時長數據不談,我們認爲視頻號在商業化方面有一些顯而易見的優點,也有先天不足。

優點是:

首先,正如馬化騰在財報中透露的,視頻號廣受廣告主的歡迎,不只是因爲它剛剛推出有紅利在,更因爲它可以覆蓋一部分行業友商無法覆蓋的人群,比如一部分微信用戶堅決不愿意使用短視頻,還有一部分微信用戶由於手機設備或是個人能力影響,無法使用短視頻獨立APP,因爲社交關系,他們都可能是視頻號的用戶,這些用戶有一部分是高淨值人群,他們是奢侈品品牌的目標用戶,另一部分人群是低线、高年齡段用戶,無論怎樣更全的人群覆蓋會受到快消品品牌的歡迎。

其次,視頻號獨有的社交推薦系統,使得它的點贊、轉發數據更具參考價值。同時用戶在打开視頻時可以看到部分朋友的點贊——如果他們愿意公开的話,這種體驗對於廣告主來說也是稀缺的。

缺點是:

無論是抖音,還是快手,他們都證明了短視頻平台的廣告上限其實取決於電商業務,也就是說電商業務實際上是打开短視頻平台廣告價值空間的決定因素。

如果抖音和快手沒有將電商做得比較成功,它的流量價值可以參考微博,短時間爆發力驚人,長期看是比目前低很多的。

就好像電視台,尤其是央視這類電視台,賺廣告費可以賺很多,但是由於沒有交易價值,在效果廣告日漸佔據世界、尤其是中國廣告市場絕對主流的今天,它的上限被大大壓縮了。

電商業務的推進,使得短視頻平台兼具了品牌宣傳與效果廣告的雙重價值。

另一方面,大量的KOL如果沒有電商變現,是很難通過廣告解決自身的價值變現的,因爲直播電商變現的門檻遠低於拍廣告,那些10萬、幾十萬粉絲的野生視頻博主,沒多少人有能力接住廣告主的廣告需求,而且在粉絲增長、維護和品牌效果三方面取得平衡。

那么問題來了,視頻號的電商業務會取得成功嗎?

這個概率相對來說更低一些,比視頻號在總時長方面取得突破的概率更低。

這個要回到騰訊這個公司的基因來講。

騰訊的基因還是在社交上,社交的核心價值觀包括輕易不打擾用戶,由用戶之間自發的互動推動業務前進。

微信是這種價值觀的極致,我們看張小龍在做視頻號的過程中一再地堅持這個理念,他不樂意請明星,也基本上不組織KOL運營隊伍,唯一妥協的是做一线明星演唱會直播,但是你讓他像抖音、快手那樣天天搞各種活動、舞蹈挑战、熱點炒作來拉高用戶規模和參與度,微信不擅長,或者說他們團隊從內心裏是抗拒的。

而電商是一個典型的強運營的業務,它就是要不斷地刺激用戶,“打擾”用戶,恨不得一年三百六十五天天天弄出個活動來。

從這一點上看,短視頻平台和電商平台邏輯是相通的。

那些喜歡強運營,客觀上打擾了用戶而不自知的電商、短視頻平台,做社交也很難成功,社交平台注重隱私,太呱噪的平台氛圍,會讓用戶感到害怕,誰愿意天天在酒吧裏蹦迪交知心朋友呢,誰又能做到呢?

所以,老實說我還是不看好視頻號做好電商業務,從目前看到直播業務裏電商相關的基建來看,微信還延續它一貫的、相對高冷的氣質,靜靜地、如水一樣地滲透,我們可以理解張小龍的顧慮和計劃,但是比較懷疑這樣能將電商業務做到多大。

4. 如果不考慮電商業務 視頻號有可能在內容領域取得成功嗎?

毫無疑問,目前階段,視頻號在內容、推薦、社交這三板斧中,推薦系統已經像模像樣了;社交系統一如既往的強勢而且修復了點贊帶來的隱私困擾;內容豐富度則仍然有所欠缺。

我們注意到,視頻號更多地仍然是社交驅動,而不是內容驅動的一個平台。

多數用戶進入視頻號,還是通過朋友發朋友圈、群鏈接進入,而不是主動進入視頻號界面消費內容,從我們針對視頻號做的調查完全可以看出來這個局面,不然整體的用戶時長不會是那樣的表現,我們日常觀察應該也能印證這一點。

核心原因是視頻號的內容生態仍然大幅落後於抖音、快手生態。

我們來看看快手:

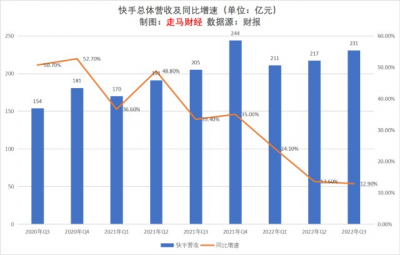

快手前三季度營收達到659億,2021年營收811億,2022年Q3單季度231億,其中直播大約90億、廣告大約116億、電商及其他大約26億,需要說明的是電商相關廣告納入廣告統計了。

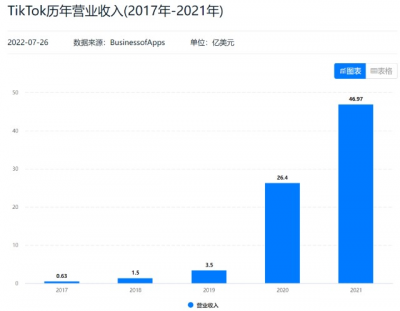

抖音沒有上市,我們沒有辦法弄到它的具體財務數據,不過根據WSJ獲取的信息,字節跳動向內部員工公布了自己過去幾年的營收情況,其中2019-2021年營收分別是1121億元、2366億元、617億美元——按照2021年匯率爲3924億元,2020年和2021年增速分別是111%、66%。

以2021年爲例,字節跳動海外業務Tik Tok營收大約47億美元。

國內業務2021年營收大約3625億元,其中今日頭條、西瓜視頻、遊戲、教育等其他業務收入預計總共約800億,抖音的收入大約2800億,抖音的直播業務收入大約150億,電商相關其他收入(不含電商產生的廣告)大約150億(傭金貨幣化率更高),廣告收入大約2500億。

在抖音、快手分別2800億、811億的年度商業化生態裏,廣大的內容創作者,也就是網紅KOL們將分得巨大的商業回報。

要注意的是,抖音、快手的廣告收入都是不會跟網紅瓜分的,只有直播打賞和電商帶貨傭金+坑位費部分收入與網紅們有關系。有一部分品牌會直接找網紅拍廣告,通過抖音、快手後台的廣告對接平台找網紅或者MCN機構報價,這種收入平台會扣一部分,剩下的歸網紅們,不過這個對於網紅們來說,直播打賞是小頭,廣告商業變現是其次,電商直播傭金和坑位費等才是這些創作者收入的最大頭。

所以,要想讓創作者們持續獲得穩定收益,讓商業化促進創作正向循環,電商業務的發展至關重要。

總的來說,我們認爲視頻號的商業化長期潛力略偏負面,不宜期待過高,而觀察這個彩蛋到底能开到多大,關鍵的變量是電商業務的進展。

以信息流廣告變現的角度看的話,視頻號流量價值略高於其他平台,因爲它更廣的人群覆蓋和可能存在的精英用戶覆蓋。

我們核算過抖音和快手的流量價值。

抖音日均消耗總時長12億小時,考慮到直播比較耗費時長,假設綜合平均每條視頻耗時40秒,總共是1080億條視頻被消耗,按照抖音的廣告加載率15%計算,每天消耗162億條廣告,按照抖音廣告部分營收2500億計算,日均6.85億,每條廣告的展示單價大約是4.2分錢。

快手日均消耗總時長7.81億小時,同樣考慮到直播耗時較長,假設綜合平均每條視頻耗時40秒,每天共消耗約703億條視頻,快手的廣告加載率大約11%,每天消耗大約77億條廣告,按照快手廣告部分2021年約427億元營收計算,日均1.17億,每條廣告展示單價大約1.5分錢。

視頻號內容整體更長一些,假設綜合直播後平均單條視頻時長60秒,日均總消耗視頻約200億條。

當視頻號廣告展示單價達到快手的1.5分錢水平,廣告加載率5%對應的季度(按91天計算)營收爲13.5億元;廣告加載率10%對應的季度營收爲27億元;廣告加載率15%對應的季度營收爲40.5億元;年度營收分別增加54億、108億、162億。

當視頻號廣告展示單價達到快手與抖音的中間值3.3分錢水平,廣告加載率5%對應的季度(按91天計算)營收爲29.7億元;廣告加載率10%對應的季度營收爲59.4億元;廣告加載率15%對應的季度營收爲89.1億元;年度營收分別增加118.8億、237.6億、356.4億。

當視頻號廣告展示單價達到抖音的中間值4.2分錢水平,廣告加載率5%對應的季度(按91天計算)營收爲37.8億元;廣告加載率10%對應的季度營收爲75.6億元;廣告加載率15%對應的季度營收爲113.4億元;年度營收分別增加151.2億、302.4億、453.6億。

考慮到前面說過,視頻號的電商業務進展可能比較難實現抖音、快手的歷史軌跡,而抖音快手的廣告收入中有一部分來自於網紅、商家直播投流和拉粉支出,俗稱內循環廣告,結合視頻號自身平台和用戶覆蓋特殊的價值,中期來看,我們認爲它帶來的廣告收入單季度悲觀預期在30億左右,合理預期在60億規模,樂觀預期在80億規模,年度增加120-320億廣告收入。

從收入的角度來看,我們認爲視頻號超越抖音成爲行業第一的概率微乎其微;但是從战略防守的角度來看,它幫助微信守住甚至提升了用戶時長,增加了廣告市場份額,這顯然已經是巨大的成功。

當然,以上預估都是考慮到視頻號的電商業務無法取得實質性成功的預設,如果隨着時間的前行,視頻號在電商領域取得了意料之外的成功,那么一切就不一樣了,讓我們拭目以待吧。$騰訊控股(HK00700)$$快手-W(HK01024)$$阿裏巴巴(NYSEBABA)$

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:對視頻號的期待不宜過高

地址:https://www.breakthing.com/post/35939.html