消費星球原創

作者 | 星球1號

瑞幸徹底推火了咖啡賽道,讓所有人看到了咖啡的暴利。現在,無論是喜茶、奈雪的茶、蜜雪冰城等茶飲品牌,還是看起來與飲料毫不相關的李寧、安踏,特步等運動公司,均推出了屬於自己的咖啡。

“給汽車加油的時候,難道不應該喝點咖啡嗎?”以前是笑談,現在居然成了一種商業模式。

作爲行業帶頭大哥,瑞幸的財報所顯示的信息是,該公司暴利且增長迅猛。11月22日,該公司的本年度第三季度報顯示,瑞幸的總淨收入達到38.946億元人民幣,同比增長65.7%。

可以說,在業績造假陰霾散過之後,瑞幸依靠業績徹底爲自身正名。曾經資本市場的“壞孩子”重新坐穩咖啡一哥寶座,將星巴克踹下神壇的劇本似乎又要被重啓。

現在,瑞幸像極了茶飲,已走出了和星巴克不同的路,二者的模式出現了很大不同。

在此之前,網絡上很多人把星巴克和瑞幸做比較,星巴克的業績下滑一直被認爲是瑞幸逆勢增長的結果。

而實際上,前者的淨收入下降主要是受疫情影響而非瑞幸的衝擊。星巴克今年第三財季(4月-6月)中國市場營收同比下跌40%,這段時間正是星巴克中國門店最多的城市上海受影響時期。衆所周知,星巴克的核心競爭力之一是多年來打造的第三空間,在疫情管控下,部分消費者不得不選擇更便利的外送模式,同時不愿意爲用不上的第三空間的溢價买單。

客觀地說,瑞幸走到第二春離不开新品的开發,其推出的生椰拿鐵受到市場好評。而在生酪拿鐵推出後,更是得到了消費者的積極反饋——上市一周銷量突破659萬杯。

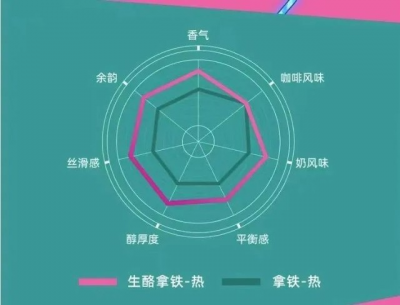

生椰酷似茶飲,生椰咖啡似乎也可以理解爲咖啡味的茶飲——根據官方的詳情頁介紹,七個口感維度中,咖啡風味最低。瑞幸似乎不再想靠純正的咖啡取勝,這次的逆襲又充斥着茶飲界塑造爆品的打法痕跡。

首先,瑞幸把以往在茶飲廣泛應用的水果風味玩了個遍。

2022年,這家公司分別在5月、7月、9月推出了西瓜味、草莓味和草莓味的拿鐵,飲料式咖啡的思路溢於言表。

此外,多個茶飲產品還將楊枝甘露以及芋泥類奶制品當成宣傳推廣的“王炸”,像素級照搬茶飲營銷思路。這期間,咖啡的重要性降低,甚至反而成了“引流型”商品。

所以,與其說瑞幸搶了星巴克的市場,不如說搶了喜茶、奈雪的茶等茶飲品牌的市場。

在瑞幸的“進攻”下,茶飲們確實急了。

今年初,喜茶、奈雪的茶开始調價,降價幅度1-5元,並且推出低配版的熱銷單品,以拓展中低端價格敏感用戶的青睞。

另一方面,這個月,包括喜茶、奈雪的茶在內的多家茶飲品牌宣布取消外賣滿減或只減1元,以保證利潤、縮窄虧損。

瑞幸與奈雪的茶們終有一战,底層原因是二者用戶高度重合。

根據極光大數據統計,16-25歲的年齡段是喜茶、奈雪的茶用戶主力軍,佔比50.21%,其次是26-35歲,佔比40.53%,總體是女性用戶更多些,佔比58.26%。招商證券的報告顯示,瑞幸的用戶集中於25-34歲年齡段,佔比45%左右,且63%爲企業白領,喜茶在一线城市白領佔比也基本過半。

瑞幸侵佔茶飲市場的同時,茶飲也在加速融合咖啡。以已上市的奈雪的茶爲例,2021上半年,奈雪的茶淨利潤還超4000萬,然而到年底已虧損1.45億元,2022年中報顯示,虧損接近2.5億元。與之相反的是,靠高補貼獲客起家的瑞幸已扭虧爲盈。雖然整體毛利率都爲60%以上,但是茶飲所需人力成本、店面成本等更高。對於茶飲品牌來說,推出咖啡飲品降低“被侵略值”是一件理所當然的事情,在上一篇推文茶飲和咖啡“互卷”,誰能勝出?我們曾提到茶飲布局咖啡的更多有利條件。

在未來,瑞幸和茶飲的爭鬥還將繼續。這場遊戲才剛剛开始,可以肯定的是,瑞幸已與咖啡漸行漸遠,取而代之的,是瑞幸的轉型爲茶飲企業們平添了一絲焦慮,加劇了行業內卷。$瑞幸咖啡(NASDAQLK)$$奈雪的茶(HK02150)$$星巴克(NASDAQSBUX)$#【懸賞】大消費/信創/房地產下周一怎么走?#

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:茶飲焦慮 瑞幸“偷”家

地址:https://www.breakthing.com/post/36043.html