北京時間 2022 年 11 月 28 日香港市場盤後及美國市場盤前,華住集團發布了 2022 年三季度財報,要點如下:

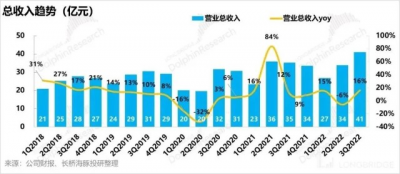

1、單三季度收入 40.93 億元,同比增長 16.2%,接近早前公司業績指引,較 2021 年第三季度收入增長 13% 至 17% 的上限。雖然三季度國內局部城市有散發疫情,對經營形成一定壓力,但集團整體營業利潤達到 5 億元,同比、環比均有大幅改善。

2、華住集團單三季度境內酒店營收 32.0 億元,同比 +7.7%,環比增長 28.4%,與先前公司所公布收入增長 5% 至 9% 的指引相符。來自 Legacy-DH 分部的收入爲 9.32 億元,同比增長 58.2%,環比增長 1.2%。該收入增加,主要由於自 2 月中旬歐洲开始开放旅遊以來,公司的歐洲業務強勁復蘇所致。

3、公司整體三季度錄得淨利潤-7.1 億元,主要受到集團持有雅高酒店等證券的公允價值變動的未變現虧損(爲-3.13 億元)以及匯兌損益(-3.59 億元)所影響。剔除股權激勵費用和持有證券公允價值未變現損失,2022 年第三季度的經調整 EBITDA 爲人民幣 4.91 億元,同比 +27.53%,經調整 EBITDA 佔比收入 12.0%(較同期提升 1.07pct),環比大幅改善。

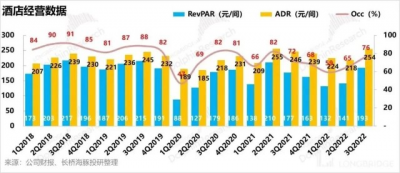

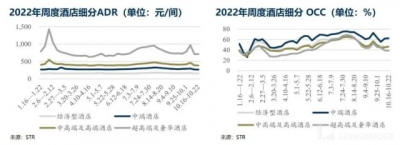

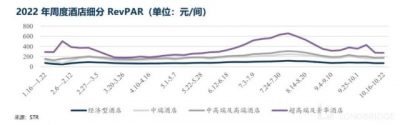

4、華住境內酒店 2022 年第三季度 ADR(日均房價)超出疫情前同期水平,比 2019 年同期高 2.1%,但 Occ(入住率)、RevPAR(平均可出租客房收入)則較 2019 年同期仍舊下滑,較 2021 年同期有所增長。2022 年第三季度的 RevPAR 大約達到 2019 年水平的 90%。

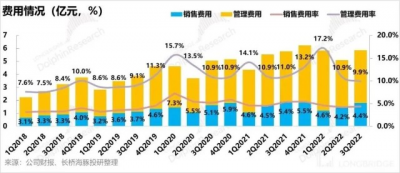

5、單三季度,華住實現銷售費用 1.81 億元,費用率同比下降 0.94pct,環比上升 0.22pct;一般及行政費用爲 4.05 億元,費用率同比下降 1.12pct,環比下降 0.99pct。三季度華住的銷售費用率與行政費用率整體影響都不算太大。

6、2022 年第四季度,華住預期收入將較 2021 年第四季度增長 7% 至 11%,或下降 1% 至 5%(不計入 DH)。

海豚君觀點:三季度收入與經營利潤情況都不錯,直營店與加盟店表現均有亮點,單三季度公司毛利率修復情況較好。不過從公司對於四季度業績的預期情況以及國內四季度局部疫情擴散形式來看,短期內對於業績恢復的持續性不宜過度樂觀。但中長期看,隨着防疫不斷優化,未來居民商旅出行潛在顧慮逐漸減小,國內酒店經營景氣度有待繼續回升,目前時間節點可適當保持關注。

三季度財報季大波龍頭重磅來襲,海豚君持續跟蹤,感興趣的用戶歡迎添加微信號 “dolphinR123” 加入長橋海豚投研群,第一時間獲取財報解讀與電話會紀要。

本季財報詳細解讀

一、第三季度收入穩中有增,符合公司指引

第三季度,華住集團酒店流水(即酒店營業額,指來自華住酒店的客房及非客房收入的總交易價值,包括租賃經營、管理加盟及特許經營酒店)同比增長 24.4% 至人民幣 152 億元,不計入德意志酒店集團(簡稱 DH),第三季度的酒店流水按年增長 21.6%。第三季度,公司營業收入同比增長 16.2% 至人民幣 40.93 億元,不計入 DH,第三季度的收入同比上升 7.7%,符合此前的集團業績指引。

第四季度,租賃及自有酒店的收入爲人民幣 26.95 億元,同比增長 14.9%,環比增長 14.15%。其中,來自 Legacy-Huazhu(僅指華住中國)的租賃及自有酒店的收入爲人民幣 18 億元,同比正在 0.5%,整體影響非常小。而來自 Legacy-DH 的租賃及自有酒店的收入爲人民幣 9.02 億元,同比增長 60.8%,是直營店業務收入增長的主要來源。

管理加盟及特許經營酒店的收入方面,第四季度改業務收入爲人民幣 13.13 億元,同比增長 16.4%,環比增長 38.9%,在單三季度集團整體收入中佔比達到 32%。其中,Legacy-Huazhu 的收入接近 13 億元,佔整體加盟收入的絕大部分。Legacy-DH 收入增長較快,達到 22.2%,但絕對值只有 0.22 億元,影響較爲有限。

另外,其他收入(酒店業務以外的業務產生的收入,主要包括提供信息技術產品及服務的收入、華住商城 TM 的收入,以及來自 Legacy-DH 分部業務的其他收入)第三季度共計 0.85 億元,對整體收入貢獻較小。

二、加盟店佔比持續提升

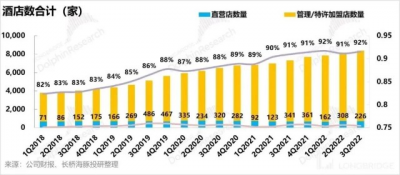

一直以來,華住酒店的新开店數量以及速度都都在行業內較爲領先,尤其是作爲輕資產運營模式,華住酒店加盟店的佔比一直是持續提升。截至 2022 年 09 月 30 日,華住在 17 個國家經營 8,402 家酒店,擁有 797,489 間在營客房。華住集團所有在營酒店中,以管理加盟及特許經營模式經營的酒店佔比達到 92%,加盟酒店佔比不斷提升,集團很好的把握住了疫情影響下單體酒店的出清機會,加快酒店翻牌速度。

2022 年單第三季度淨开酒店 226 家,Pipeline(儲備門店)達 2274 家,其中自營酒店 17 家,加盟酒店 2257 家,加盟模式佔比達到 99.25%,有助於集團未來整體加盟店佔比進一步提升。海豚君認爲華住作爲行業龍頭,雖然在疫情反復的背景下拓店受到一定影響,但公司有在加速收縮軟品牌門店,持續優化門店的質量,穩步擴張。長遠來看,公司品牌力強,運營效率高,這個是未來業績穩定增長的基礎。

三、三季度經營情況持續修復,疫情影響四季度不宜過分樂觀

Legacy-Huazhu 部分,2022 年三季度,ADR 爲人民幣 254 元,比 2021 年第三季度 246 元增長 3.25%;與疫情前 2019 年第三季度 245 元相比較增長 3.67%。

2022 年第三季度,所有在營 Legacy-Huazhu 酒店的 Occ 爲 76.0%,比 2021 年同期 71.9% 提升 4.1pct,比疫情前 2019 年第三季度 87.7% 的入住率依舊有所下降,還有 11.7pct 的差距。不過從行業數據對比來看,華住這樣的成績已經算是不錯了。

混合平均可出租客房收入方面,2022 年第三季度,RevPAR 達到人民幣 193 元,相比之下 2021 年第三季度爲人民幣 177 元,增長 9.04%,較 2019 年第三季度人民幣 215 元下滑 10.23%。從行業整體情況可以對比出,經過暑期旺季之後,三季度的景氣度有所回落。疊加四季度疫情散發情況,對於四季度的酒店經營情況還是不宜過分樂觀。

華住首席執行官金輝表示,得益於 7 月及 8 月暑假期間積壓的休闲旅遊需求以及 2022 年 9 月下旬商務旅行的逐步恢復,2022 年第三季度內集團的 RevPAR 已恢復至 2019 年水平的 90%。但是 10 月初以來疫情多點復發,集團 10 月份的 RevPAR 恢復速度放緩至 2019 年水平的 74%,集團對近期的業務復蘇態勢仍持謹慎態度。

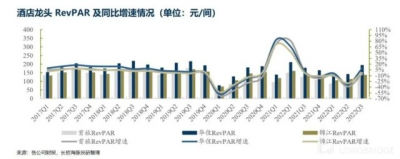

對於在營 18 個月以上的所有 Legacy-Hauzhu 酒店,2022 年第三季度的 RevPAR 爲人民幣 190 元,較 2021 年第三季度的 183 元增長 3.9%,ADR 下降 0.2% 及 Occ 增長 3.0pct;2022 年第三季度與未發生疫情前的 2019 年第三季度比較之下,RevPAR 較 2019 年第三季度的人民幣 230 元下降 21.6%,日均房價下降 6.9% 及入住率下降 14.4pct。存量酒店的經營改善要稍微慢一些,消費者對於新酒店的需求偏好看起來比較明顯。

四、海外復蘇

三季度 Legacy-DH 業務進一步改善,RevPAR 恢復到 2019 年水平的 102%(二季度恢復至 93%),主要是收到了 ADR 增長 17% 所影響,並且集團表示 10 月份 ADR 會持續增長,但是由於年初歐洲外部形勢發生變化,在整個能源短缺導致通脹飆升的背景之下,集團更看重現金流的改善,未來,Legacy-DH 將會持續專注於提高效率,進步一實施成本優化。

五、EBITDA 持續修復

2022 年三季度的經調整 EBITDA 達到 4.91 億元,同比增長 16.40%,環比變化非常明顯(二季度僅爲 0.53 億元),主要是收入恢復所致,公司經營利潤達到 5.0 億元,銷售費用與管理費用波動都比較正常,銷售費用率下降 0.94pct,管理費用率下降 1.12pct。

不過,單三季度集團由於受到股權激勵、持股雅高酒店公允價值波動以及匯兌損失的影響,集團整體的淨利潤僅爲-7.03 億元,歸母近利潤僅爲-7.10 億元。其中,股權激勵費用 0.29 億元,公允價值變動損失 3.13 億元,匯兌損失 3.59 億元,對公司歸母淨利潤幹擾比較大。

附:降本增效,堅持經營增長(華住 22Q3 電話會紀要)

2022-11-29 15:10 一、管理層發言(業績亮點):1.疫情影響下,華住中國 22Q3 RevPAR 恢復態勢良好 受益於 7、8 月休闲旅遊市場需求恢復以及 9 月底商旅出行需求逐漸恢復的推動,總體 RevPAR 水平恢復到 2019 年的 90%。但 10 月以來疫情反復有所加劇,管控措施趨於嚴格,10 月的 RevPAR 水平僅恢復爲 2019 年的 74%。 2.多方面堅持精益增長的战略 GMV 持續增長- 截至第三季度末,公司的酒店客房數量同比增長 10% 至 79.7 萬間,其中華住中國的酒店客房數量同比增長 11% 至 77.2 萬間。第三季度公司酒店總 GMV 同比增長 24% 達到 152 億元人民幣,其中華住中國的 GMV 同比增長 22%,達到 135 億元人民幣。 酒店網絡擴張- 公司下沉三四线城市战略持續推進。截至第三季度末,華住在營和管到酒店中低线城市酒店佔比分別佔總數的 41% 和 59%。三季度新籤酒店中有一半來自低线城市。此外,三季度新籤約酒店數量仍低於去年同期,這表明疫情背景下,我們的加盟商投資信心還沒有完全復蘇。 連鎖化趨勢- 從近年來行業數據看出,連鎖品牌酒店抗風險能力較單體酒店更強,表現更加穩定——近兩年華住中國的酒店數量實現不斷增長,2020 年和 2021 年關店率分別爲 10% 和 7%,遠低於行業平均數據。 行業連鎖化率趨勢不斷提升,至 2021 年已達 35%。疫情加速行業整合的趨勢沒有改變,更多單體酒店轉向連鎖品牌酒店的趨勢會給予華住更多市場整合的機會。 產品升級和客戶滿意度提升- 以漢庭品牌爲例,在過去的幾年裏我們不斷升級漢庭產品。在升級到較新版本後,RevPAR 比老產品提高了約 20%。截至第三季度末,漢庭酒店 2.7 以上版本佔酒店運營總額的 59%,相較 2020 年提高了 25 個百分點。與此同時,漢庭的客戶滿意度得分也從 2020 年的 4.5 分提高到 2022 年第三季度的 4.67 分。 我們正努力提高集團整體的酒店質量。截至第三季度,低品質經濟型軟品牌酒店和漢庭 1.0 產品佔比下降到酒店運營總數的 14 .3% 左右。同時我們客戶滿意度得分持續上升,從 2020 年的 4.54 分提升到 2022 年三季度的 4.68 分。 3.中高端及高檔酒店的持續發展 桔子酒店在三季度在本季度達到了 500 家酒店的裏程碑,成爲集團中第三家擁有 500 家以上門店的品牌。 全季酒店本季度推出新產品 - 坐落在交通樞紐和繁華的商業中心,兩家新產品門店分別將在深圳和武漢开業。 高端酒店領域,花間堂正逐步突破旅遊度假市場。收購後華住持續轉變花間堂運營模式——由自營轉變爲輕資產加盟,目前加盟店佔比提升至 67%,同時拓展出了花間集和花間系列品牌,實現多品牌發展。 4.華住會 4.0app 成功推出 本次 app 升級主要專注於華住服務和全流程數字化賓客體驗,在之前高效服務的基礎上進一步強化與客人在不同服務觸點的交互體驗,強化會員權益感知。目前服務线上化的比例從 2021 年的 21% 提升至 2022 三季度的 71%。 5.DH 國際業務不斷恢復 DH 的三季度混合 RevPAR 同比增長 57.2% 並恢復到 19 年的 102%。 業務需求受到短程休闲旅行和企業集團業務的推動。在第三季度,我們的團隊專注於成本管理和利潤率的提高。第三季度的 EBITDA 爲 9400 萬元人民幣,較 2022 年第二季度增長 230%。利潤率提高推動力來自的管理費用削減、運營效率的提高以及 RevPAR 增長。 我們在酒店推出了一些能源管理措施,以應對歐洲,特別是德國不斷上升的能源成本。與 2019 年第三季度相比,第三季度酒店客房的系統規模增長了 23%。 我們推出了品牌的新網站和一個新的 Hrewards 計劃以專注於忠誠度發展和直接預訂渠道。 我們推出了幾個新的數字產品來改進技術部署以進一步提高效率。 6.22Q4 guidance Revenue vs. Q4 2021 • Increase 7%-11% • Excluding DH - Decrease 1%-5% Q&A: Q1:關於華住中國 RevPAR 十月份的回落,想問問十一月到目前的 RevPAR 情況?四季度指引方面,有什么擴店預期和 RevPAR 預期? A1:受新冠疫情散發和疫情管控政策影響,我們預計第四季度中國業務 RevPAR 的恢復可能在 70% 到 75% 之間。就第四季度的开店而言,疫情管控對开店會有一定影響,但整體來說營收受开店當期影響有限,主要影響將來自开業門店自身 RevPAR 的影響。 Q2:關於海外 DH 業務,剛剛提到在歐洲高通脹和能源危機背景下實施了能源方面的應對措施,想請問第四季度運營成本的趨勢是什么?我們應該期待在冬天進一步增加嗎? A2:首先我們關注的是收入管理——我們盡可能提高 ADR,這適宜每一個國際酒店管理集團,並且在有通脹的情況下尤其有效。我們將持續進行運營成本管理,提高運營效率,以及進行能源效率管理。我們也在進行我們的投資組合審查,以及關於資產的真正表現。 在能源管理方面我們有一些精細和可操作的舉措,如不必要的時候關閉空調、在夠熱的時候關小暖氣、人走關燈等。與此同時,我們也在與能源供應公司進行談判以尋求靈活定價的可能性,我們嘗試採用的是短期固定價格和中長期更靈活的定價來降低成本。 上述舉措帶來的影響可能體現在 Q4 的報告中,但我們應該繼續觀察明年第一季度的狀況。 Q3:關於最近幾個月的疫情反復是否影響到加盟商投資信心,能否透露近月來酒店籤約情況? A3:目前三季度末到四季度的籤約速度大約爲正常情況下的 80% 左右。同時我們有觀察到一些不同城市的區別——三四线城市對疫情影響的擔心情緒遠小於一二线城市。整體上加盟商信心的恢復可能還需要等待整體疫情管控的放松和經濟復蘇,當然在如此大背景下華住不會放緩下沉三四线城市和中高端战略的突破,我們仍在穩步推進中高端品牌樹立和新的產品打造。 Q4:關於公司華南市場的整體進展和中長期目標? A4:華南市場是接下來華住發展的重中之重。華住在過去一年做了一些准備: 區域化組織的下沉和前移:從上海/本地化培養一批核心幹部組建南方公司,整體組織架構已基本成型; 本地化人才培養、營銷和產品力的打造:南方市場需求相較以前上海和北方有差異化,貼近用戶適配品牌和產品力的工作已經基本到位。 過去一年華住在南方已經有增長的趨勢。我們希望在南方和全國其他區域一樣,實現未來 20% 的市場滲透率。我們在南方的核心區域和主要城市,一部分的品牌門店已經入駐,並且取得了非常不錯的運營效果和示範效應。我們很期待在未來的 3-5 年內,南方的整個战略將會有條不紊地進行、逐步突破。 Q5:關於 ADR 過去幾個季度表現比較可觀,想請問長期看會不會可能有加價空間呢? A6: 關於 ADR 的提升受益於內外兩個維度。 隨着華住區域化管理的深入,我們在公司內部做了不同品牌之間的價格協同和區域聯合營銷的構建,所以內生的原因也使得我們的 ADR 進行了必要的調整,保證了將來長期的增長。在內部我們確實把 ADR 的管理工作作爲非常重要的一項收益的內容。 同時也受到一些外部市場的必然影響,包括通脹的提升、單體酒店的削弱等都會給我們一些市場的 ADR 提升的空間。ADR 是華住非常重要的核心的收益的管理內容,在明年會持續加強,並且隨着市場的變化進行必要的快速的調整和適配。 Q6: 剛才你們說漢庭、全季、桔子酒店門店超過 500 家,請問在品牌打造战略上,公司覺得未來是做大做精,還是做多? A:華住在品牌战略上非常強調的核心邏輯是所有的品牌要數一數二,我們希望在不同層次的战略裏面都能培育和孵化出在中國數一數二的品牌。在過往國民市場我們塑造了漢庭,在中檔市場也孵化出在中國數一數二的中檔品牌全季,我們希望桔子能成爲第二個在中檔非常強的品牌。對於華住而言塑造的每個品牌都希望在各自的賽道成爲客戶喜愛、加盟商更掙錢、具有領導地位的品牌。

<此處結束>

- END -

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:疫情夾縫中,華住拼命向陽生長(附2022Q3電話會議紀要)

地址:https://www.breakthing.com/post/36106.html