本文系基於公开資料撰寫,僅作爲信息交流之用,不構成任何投資建議。

出品|公司研究室IPO組

文|大同

11月18日,富景中國控股有限公司(以下簡稱“富景中國”)第四次向港交所遞交招股書,此前3次的招股書均已失效。

富景中國是山東省最大的盆栽蔬菜農產品生產商,公司產品以核心品牌“富景農業”推廣及銷售。2022年,受疫情封控影響,富景中國收入下滑27%,淨利潤下滑50%。

01、過去5年行業增速達30%

我國蔬菜農產品市場和盆栽農產品市場高度分散,分別有100百萬到200萬蔬菜生產商和數千家盆栽蔬菜生產商。

與傳統露地種植和水培種植相比,盆栽種植更適合短期葉菜品種,如菠菜、油麥菜、小白菜等,且交貨後保鮮期能達到10-14天。

由於種植方式的差異,盆栽種植的蔬菜一年可以最多種植10-14次,而傳統栽培方法每年僅可完成2次至6次種植。但與傳統種植相比,盆栽蔬菜農產品的市佔率極低。按蔬菜淨重銷量計算,盆栽農產品的銷量佔比低於0.1%。

然而,2016年到2021年,盆栽蔬菜農產品的收入從11.4億增長至42.3億,年復合增長率30.0%,這個細分市場的增速非常可觀。

盆栽農產品的價格通常爲傳統種植菜品的4-5倍,目標客戶群爲餐飲類公司,尤其是酒店及餐廳。相對來說,盆栽種植市場,供應端穩定但需求端缺乏彈性。

2022年,受上海、深圳等地疫情反復影響,蔬菜供應受阻且餐飲端需求量下滑,全年盆栽農產品市場預期的收入規模40.4億,較2021年減少4.4%。

02、毛利率連續3年下滑

2021年,富景中國开始在山東青島經營盆栽蔬菜農產品種植及銷售業務;2016年开始大規模生產盆栽蔬菜農產品,年產能超過一百萬盆,每盆售價約爲15元;2019年,富景中國將市場擴大至陝西西安及遼寧大連。目前,公司90%的收入來自山東,西安和大連的收入佔比各約爲5%。

2019年至2021年,富景中國收入分別爲1.18億、1.21億及1.55億,年復合增長率14.6%;毛利率分別爲50.4%、45.8%、44.5%;淨利潤分別爲3902.1萬、4377.8萬、4730.3萬,年復合增長率爲25.5%。

不過,2022年前8個月,富景中國業績出現大幅下滑,收入同比減少27.7%至7250萬,淨利潤由2974萬降至1499萬,同比減少50.7%。對此,富景中國解釋稱,2022年以來,受疫情反復的影響,導致公司盆栽蔬菜供銷受阻,業績下滑。

值得注意的是,2022年前8個月,富景中國毛利率43.3%,連續3年出現下滑。

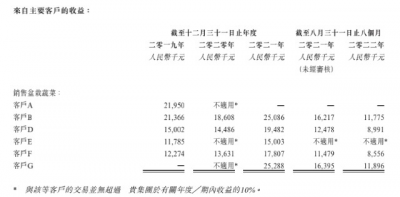

03、前5大客戶收入佔比超60%

除了地域集中性較強之外,富景中國還面臨大客戶集中的風險。富景中國主要依賴分銷商將蔬菜產品銷往山東、陝西、大連等1000多名客戶手中。2021年末,富景中國的分銷商數量爲12名。

2019年至2021年及2022年前8個月(報告期內),富景中國來自分銷商的的銷售額分別爲1.16億、1.21億、1.55億、0.73億,收入佔比分別爲98.5%、99.7%、100%、100%。

而報告期內,公司來自前五大客戶的收入分別約爲8240萬、6810萬、1.03億及4820萬,收入佔比分別爲70.1%、56.1%、66.3%、66.5%,富景中國對前5大經銷商的依賴度非常高。

根據招股書,分銷商A曾是富景中國合作時間最長,超過9年,且分銷量最大的客戶,2019年,對富景中國的採購額爲2195萬元,佔當年富景中國收入18.7%。

但2020年7月,分銷商A便與富景中國終止合作,好在有分銷商G及時頂上,富景中國才避免了收入下滑的局面。

除了對下遊分銷商過度依賴外,富景中國對上遊供應商的依賴同樣很高。

2019年至2021年及2022年前8個月,富景中國向最大供應商的採購額佔總採購額的比例分別爲66.1%、70.3%、62.9%、49.5%。同期,前5大供應商佔總採購額比例分別爲94.4%、94.3%、99.7%、99.7%。

富景中國高度依賴前5大供應商及前5大分銷商,在業務往來中隨時可能讓自身處於被動地位。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:富景中國“四闖”港交所:毛利率連續3年下滑,對上下遊高度依賴

地址:https://www.breakthing.com/post/36150.html