當地時間12月2日,美國勞工統計局公布的數據顯示,美國11月季調後非農就業人口增加26.3萬,高於預期的20萬。11月失業率爲3.7%,符合預期,10月爲3.7%。勞動力參與率則降至62.1%,爲四個月來的低點。

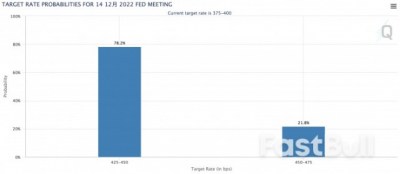

從數據上看,美國勞動力市場依舊緊張,美聯儲希望看到的就業市場降溫仍未到來。在非農報告公布後,美聯儲12月加息75個基點的預期再度有所升溫,目前略高於20%,美聯儲峰值利率預期也擡升至5%左右。

盡管美國非農報告強勁程度再度超出預期,但隨着經濟放緩,通脹仍會逐步下行,只不過回落至2%的目標需要耐心等待。聯博資深市場策略師黃森瑋表示,明年全球經濟會趨緩,歐美地區會陷入經濟衰退。不過好消息是,隨着經濟的放緩,通脹也會跟着下滑,美聯儲加息幅度也會變小。

對於美股而言,可能會率先觸底。黃森瑋分析稱,股市周期通常都會走在經濟周期之前,在經濟觸底之前,股市熊市往往就已經提前結束了。平均來看大概會提前6個月,短則2個月,長則接近2年。今年跌得非常多的成長股接下來可能會有反彈機會。

強勁非農讓美聯儲“壓力山大”

在此前通脹報告出現降溫跡象後,市場一度對未來充滿了信心,但最新就業數據還是證明,抗通脹之战仍然“任重道遠”。

值得注意的是,這是今年來連續第七次非農報告超出預期,2022年以來,每月就業崗位平均增長39.2萬人,整體上高於疫情前的平均水平。

Richard Bernstein Advisors LLC副首席投資官Dan Suzuki認爲,非農就業報告對於市場似乎是個壞消息。新增就業強勁,薪資壓力仍然持續,這可能說明美聯儲不能真的太放松政策,即使經濟增長持續減速。

平均時薪意外大幅上漲顯然是個壞消息,意味着通脹壓力加劇。11月平均時薪環比增長0.6%,是市場預期的兩倍,創下今年1月以來最大單月漲幅,較去年同期增長5.1%,同時也遠高於4.6%的預期。

對此,Miller Tabak首席市場策略師Matt Maley評論稱:美聯儲面臨的首要問題是工資通脹,遠高於預期的平均時薪數據表明,美聯儲緊縮政策將持續更長時間。

FBB Capital Partners的研究主管Mike Bailey也表示,這是在“錯誤”的時間來了一份“錯誤”的報告。上周三美聯儲主席鮑威爾講話後,投資者原本覺得可以太平到年底了,結果周五公布的火爆就業數據就像一枚圖釘,把樂觀的氣球戳破了。接下來投資者和美聯儲會把更多的注意力投向11月CPI報告,會在臨近美聯儲12月會議時公布。

官方層面,裏士滿聯儲主席巴爾金也警告稱,我們正走向一個長期勞動力短缺的環境。美聯儲已經採取了積極的行動來控制通貨膨脹,將聯邦基金利率陡然提高到近4%的水平,並明確表示未來將做得更多,但即便如此,我們看到勞動力需求繼續領先於供應。

美聯儲走向“短鴿長鷹”?

從近期的數據來看,美國的通脹其實已經確認處在下行趨勢中。

12月1日,美國商務部數據顯示,美國10月PCE物價指數同比增長6%,爲連續第四個月放緩,但仍處於1983年以來的高位,9月爲6.3%。10月PCE物價指數環比上漲0.3%,與9月持平。剔除食品和能源價格,10月核心PCE物價指數同比增長5%,低於9月的5.2%。10月核心PCE物價指數環比增長0.2%,9月爲0.5%。

自2000年以來,美聯儲便一直將PCE(個人消費支出)物價指數作爲判斷通脹的主要依據,相較於CPI,PCE更能反映消費者的行爲。

對於美聯儲而言,即使通脹已經下降,但仍遠高於2%的目標,抗通脹之战比預期更加艱難,緊縮政策仍要發力。

美聯儲官方已經意識到了抗通脹任務的艱巨性。鮑威爾上周三強調,要讓就業市場恢復平衡,勞動力需求需要放緩,而美聯儲迄今爲止只看到了這方面的初步跡象,在決定通脹走向方面,工資增長以及更廣泛意義上的勞動力市場發揮着重要作用。

目前美聯儲正處於20世紀80年代以來最快的加息周期中,今年共加息375個基點,將聯邦基金利率從接近零提升至3.75%—4.00%,在最近四次利率會議上均加息75個基點。對於接下來的貨幣政策,美聯儲主席鮑威爾上周三表示,最快將在12月放緩加息步伐,市場普遍將其視爲12月加息50個基點的信號。

雖然越來越多的經濟指標都在指向經濟衰退,但勞動力市場繼續遠比預期更火熱,或將迫使美聯儲繼續收緊貨幣政策,直到經濟觸底。例如,紐約聯儲主席威廉姆斯就表示,美聯儲需要進一步加息以抑制通貨膨脹,美聯儲的工作是讓需求放緩,使其與供應保持平衡,包括勞動力市場。

從種種跡象來看,未來美聯儲或走向“短鴿長鷹”,接下來加息力度會放緩,但可能會持續更長時間,峰值利率或將更高。

文章來源:21世紀經濟報道

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:關鍵數據“引爆”緊縮預期?美聯儲政策走向或有變

地址:https://www.breakthing.com/post/36175.html