上周五(12月2日)公布的11月就業報告顯示,美國勞動力供應繼續萎縮,依然遠低於疫情前的水平。過去三個月,正在工作或正在找工作的人數每個月都在下降,勞動力整體規模回到了2020年2月的水平,僅11月一個月就有近20萬人離开了勞動力市場。

嬰兒潮一代步入退休年齡、移民數量減少、出生率下降和長期新冠症狀(Long Covid)等因素共同導致了勞動力短缺問題,而且這種情況將持續下去。

這也成了目前美聯儲控制通脹最大的障礙,美聯儲必須進一步壓低對勞動力的需求,限制就業增長,恢復勞動力市場的供需平衡,同時遏制工資增長和服務行業通脹的持續攀升。

這樣做帶來的風險是,聯邦基金利率會高於目前預計的5%,這意味着會出現更大規模的裁員,經濟衰退程度加劇的可能性也將上升。

一位經濟學家說:“美聯儲最擔心的事已經發生了,他們的工作難度正在加大,這可能會促使美聯儲在兩周後的政策會議上重新討論加息75個基點可能性。”

壓不住勞動力需求的增勢,就控制不住通脹

數據顯示,11月美國新增263000個就業崗位,反映出勞動力市場的強勁勢頭遠遠超出美聯儲的預期。

勞動力市場轉弱是恢復物價穩定必須要走的一步,無論需要多長時間實現,而且,讓勞動力市場走弱花的時間越長,對經濟附帶損害就會越嚴重。

畢馬威(KPMG)首席經濟學家黛安斯旺克(Diane Swonk)說:“由此可以進一步看出美聯儲不得不加大收緊政策的力度,而且這加大了經濟衰退的風險。”

美聯儲主席鮑威爾上周承認了這一點,他對經濟學家、政策分析師和記者表示,美聯儲必須看到勞動力市場恢復平衡幾乎完全來自需求面的緩和,而不是供應面的改善。

鮑威爾說:“我認爲,有關勞動參與率能恢復到2020年水平的預期是不合理的,要實現這一點得付出一切代價。”

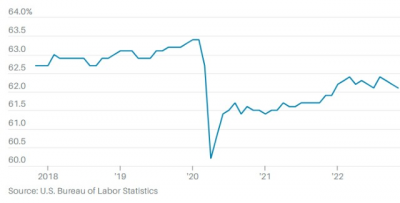

美國勞動力市場持續萎縮

過去三個月,美國的勞動參與率每個月都在下降,仍遠低於疫情前的水平。 2017年11月至2022年11月勞動參與率走勢圖

由於美聯儲大幅加息後在抑制需求方面取得的進展仍然微乎其微,現在的問題變成了,在抑制需求方面美聯儲還得走多遠。

過去一周公布的數據顯示,雖然職位空缺數量減少,但仍比疫情前的任何時候多出近300萬個,失業率接近50年來最低水平,服務行業仍在蓬勃發展。

因此工資繼續飆升,突顯出美聯儲工作難度之大。標普信評(S&P Global Ratings)美國首席經濟學家貝絲安博維諾(Beth Ann Bovino)上周五寫道:“在不給經濟造成嚴重衝擊的前提下緩解工資上漲壓力這一目標很難實現。”

目前幾乎看不到勞動力需求大幅下降的跡象。

美國獵頭公司LaSalle Network首席執行長湯姆金伯爾(Tom Gimbel)稱,最近一項調查顯示,約84%的企業表示計劃在2023年招聘,比一年前計劃招聘的公司的比例上升了約20個百分點。

金貝爾還指出,企業對銷售人員的需求也比去年增長了50%,他認爲這是就業增長走勢的一個領先指標,因爲當企業認爲有增長空間時,就會增加銷售部門的員工。金貝爾說:“工作就在那裏,但我們有合適的人來填補空缺嗎?”

勞動力供需失衡是長期性問題

降低勞動力需求是第一步,短期內失業率會因此上升。美聯儲在經濟預測中也承認,要想壓低這一輪通脹,不得不讓失業率上升。

但由於勞動力短缺是一個長期性的問題,還有一個問題目前沒有答案:失業率得上升到什么水平才能緩解工資持續上漲的壓力?

本文开頭提到,美國人口結構發生的變化導致了勞動力短缺,這意味着即便經濟恢復到一個更穩定的基线水平後,勞動力供應的相對不足也幾乎肯定會持續。能在中期內恢復勞動力市場平衡和抑制通脹的辦法並不多。

第一種增加勞動力供應的辦法是增加移民數量,但這不受政界人士的歡迎,也與美國每年限制合法入境人數的政策不一致。

第二種辦法是提高生產率,實現這一點需要向勞動力替代技術投入大量資金,而且這些技術可能需要數年時間才能到位。

第三種辦法更容易但帶來的痛苦也更大,那就是打擊需求,美聯儲可以通過繼續加息、從而削弱經濟來做到這一點,這樣做至少可以提高失業率。畢馬威的斯旺克認爲,失業率可能必須上升到接近4.5%的水平(比最近的低點高出整整一個百分點)才能控制住通脹。

斯旺克還說:“即使在殺死通脹這條‘巨龍’後,美聯儲也必須把利率保持在能夠防止失業率降到之前低點的水平,而很多人目前還沒有接受這一現實。”

12月又要加息75個基點?

斯旺克進一步指出,11月就業報告中工資持續上漲可能會促使美聯儲在兩周後的政策會議上重新討論加息75個基點可能性,而不是市場預計的50個基點。

她說:“在工資還在持續上漲的情況下,美聯儲的工作變得更難,我認爲他們必須重新考慮加息75個基點了,因爲美聯儲最擔心的事已經發生了。”

斯旺克表示,工資的大幅上漲將轉化爲服務業通脹進一步上升,並將爲4%左右的通脹率提供支撐。

鮑威爾上周三強調,工資水平對服務業通脹水平至關重要。

斯旺克指出,把通脹率從6%降到4%要比把通脹率繼續降到2%容易得多。

Northern Trust首席經濟學家卡爾坦南鮑姆(Carl Tannenbaum)在談到加息幅度時稱,美聯儲內部有一些支持加息75個基點的“鷹派”官員,他們最有力的論據就是過去一個月金融環境變得太寬松了。

通常而言,股市上漲和信用利差收窄無助於抑制通脹。

斯旺克認爲,就算美聯儲選擇加息50個基點,爲了安撫美聯儲內部更偏“鷹派”的官員,美聯儲也會同時釋放最終利率將升到更高水平的信號。她認爲聯邦基金利率區間的高端將被上調到5.5%,高於9月份的4.75%。

文 |《巴倫周刊》中文版撰稿人 郭力群

編輯 | 彭韌

版權聲明:

《巴倫周刊》(barronschina)原創文章,未經許可,不得轉載。

(本文內容僅供參考,投資建議不代表《巴倫周刊》傾向;市場有風險,投資須謹慎。)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:美聯儲最怕的事發生了,12月又得加息75個基點?

地址:https://www.breakthing.com/post/36197.html