作者| 陶瓷人73

由於美國公司的現金流量表多採用間接法編制:即將企業的淨利潤按照一步一步還原爲經營現金流。這種方法很難讓讀者直觀地了解企業的現金流活動。

因此我採用了直接法重新編制美國生牌(Lcut)2022年前三季度的現金流量表,以便投資者和債權人了解其真實經營狀況。

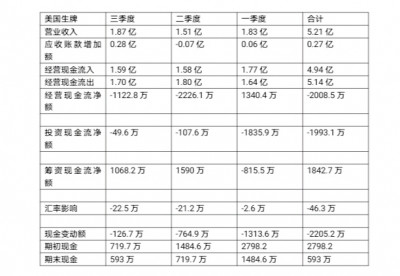

1. 美國生牌前三季度的營業收入爲5.21億美元,然而其經營現金流入僅4.94億美元;低於其營業收入。值得注意的是三季度公司的經營現金流入僅1.59億美元和二季度持平,但是公司通過增加賒銷和應收账款實現了營業收入的增長(三季度營收1.87億美元)。應收账款有形成壞账風險,不能夠排除公司通過增加賒銷來調節利潤的可能。

2. 公司連續兩個季度經營現金流入僅爲1.59億美元,疊加美聯儲加息的影響導致市場流動性緊張,可以推斷公司四季度的現金流入難以改善。估計公司全年現金銷售收入爲6.54億美元,對比2021年8.58億美元現金收入,同比減少24%。

2021年 營業收入爲 8.63億美元

2021年 應收账款增加額500萬美元

2021年 經營現金流入8.58億美元

3. 由於經營現金流持續爲負,公司通過增加銀行貸款來補充現金。在過去的二、三季度公司共增加長期借款3284萬美元:

二季度 2072萬美元

三季度 1212萬美元

合計 3284萬美元

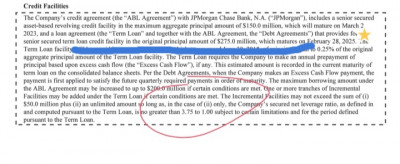

目前公司的銀行貸款合計2.75億美元,根據公司和債權人摩根大通銀行的協議:公司抵押貸款額度上限爲2.75億美元。這就意味着債務人美國生牌已經達到貸款的上限,無法從銀行獲得新的資金來源。

結論:

由於美國生牌的經營現金流持續爲負值;且債務人已經達到貸款額度上限(2.75億美元),公司實際上已經喪失償債能力。其破產重組的命運難以避免。

$華瓷股份(SZ001216)$

$國睿科技(SH600562)$

$美國生牌(NASDAQ|LCUT)$

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:美國生牌(Lcut)現金流量表分析

地址:https://www.breakthing.com/post/36242.html