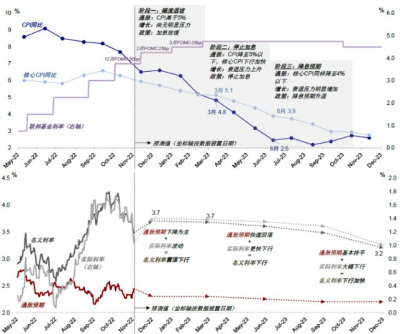

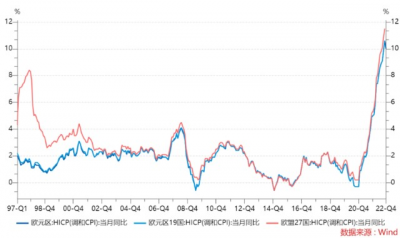

這幾天美元指數大幅下行,帶動人民幣匯率快速升值,資金湧入中國資產,基於港股和美元指數和人民幣匯率的強相關性,特別是看到港幣和美元匯率反轉幅度驚人,代表資金持續進入香港市場,加上國內利好政策不斷,上述暴漲不難理解。但美元指數這幾天下行主要原因顯然並非很多券商所說的美國經濟數據不行,背後的歐元和歐央行的態度才是主要動因。本輪歐元相對美元大幅貶值並帶來美元指數高估,而近期歐洲通脹和歐洲央行的強硬加息態度促使歐元相對美元升值,並帶動美元指數快速下行,而這顯然才是近期美元指數快速下行的核心原因。往後看行情,我們先來看看美元指數這個主要影響因素。$建信新興市場混合(QDII)(OTCFUND539002)$#港股指數調整#

去年以來,恆生科技指數產品獲得了巨額淨申購,這些都變成了指數上方密密麻麻的套牢盤,所以不難理解,只要指數暴漲,港股通就會帶來持續的淨贖回,而邊際推動恆生指數上行的主要靠海外資金,而正如我們最开始的分析,海外資金從全球配置角度看,未來半年將會流入港股。加上後續基本面上,中美間在中概股等問題上互動將會大概率趨於利好,因此板塊後續仍然會有不斷的做多動力。雖然四季度業績數據可能會形成一個業績底,但回踩的幅度預計不會太高。上漲仍然是主要趨勢,修復預期將貫穿後續半年的市場走勢,疫情變成擾動因素。所以第一條疫情修復主线的方向和時間已經明確了。

另一條主线是穩增長、基建和中字頭。這幾個板塊有高度的重合關系,但又各有特點。鐵建、中鋁這些中字頭公司本身就是傳統基建和穩增長板塊,而聯通這個中字頭成爲此次反彈的龍頭隱含了和另外一條主线的潛在融合,就是混改,而這個主題又不免和騰訊、阿裏這些互聯網通信巨頭和雲服務企業產生了聯系,從而形成了共振。至少從目前來看,有國資委和證監會的背書,央企的估值在目前情況下修復還會持續,特別是當中的海外資金已經被前兩年的政治事件洗出去了不少,後續行情將由境內資金主導。

而最後我們也要看到一個很好的信號,就是港股的中小盤公司开始大幅度上漲,這意味着港股通以外的股票也在被大量購买,顯然這也反映了海外資金在回流香港。

數據來源:Wind,截至日期2022年12月5日

風險提示:部分個股訊息僅供參考,不作爲任何投資建議或收益暗示。投資人應當認真閱讀《基金合同》、《招募說明書》等基金法律文件,了解基金的風險收益特徵,並根據自身的投資目的、投資期限、投資經驗、資產狀況等判斷基金是否和投資人的風險承受能力相適應。基金的過往業績並不預示其未來表現,基金管理人管理的其他基金的業績並不構成基金業績表現的保證。基金有風險,投資需謹慎。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:港股日評-港股暴漲

地址:https://www.breakthing.com/post/36261.html