來源 | 德林社

撰文 | 金衛

虧損累累的奈雪的茶又开啓新一輪的擴張。

12月5日晚,奈雪的茶發布公告稱,擬投資5.25億元收購樂樂茶43.64%的股份。交易完成後,奈雪的茶將成爲樂樂茶第一大股東,樂樂茶將成爲奈雪的茶的聯營公司,並將繼續維持獨立經營,即樂樂茶仍將保持品牌不變、團隊不變、運營不變。

奈雪收購樂樂茶,不僅是奈雪自身今年最大的一筆投資,也是2022年中國新茶飲賽道金額最大的一筆交易。

處於虧損狀態的奈雪,爲何收購一家同樣虧損的樂樂茶?

1

被喜茶嫌棄的樂樂茶

這次,奈雪的茶收購的樂樂茶,同樣是茶飲連鎖店。

公开資料顯示,樂樂茶是一家主打茶飲+軟包的新式茶飲品牌,由上海茶田餐飲管理有限公司運營管理。2016年12月,樂樂茶在上海开出首家門店,次年6月推出髒髒包系列,瞬間走紅。截至11月,樂樂茶共覆蓋全國21個城市,擁有140家門店。

據悉,樂樂茶今年計劃共計新开72家門店,至2023年春節前,門店總量將會達到158家。

到目前爲止,樂樂茶共獲得過4輪融資,最近一次融資是在2020年7月,當時的投後估值爲17.1億元。

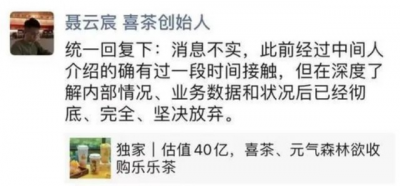

2021年7月,曾有傳聞元氣森林和喜茶都有意收購樂樂茶的消息,雙方給樂樂茶的估值高達40億元。

不過,喜茶的創始人聶雲宸曾在朋友圈回應稱消息不實,且聶雲宸還寫道:“此前經過中間人介紹的確有過一段時間接觸,但在深度了解內部情況、業務數據和狀況後已經徹底、完全、堅決放棄。”

以奈雪對樂樂茶43.64%的股權收購價格計算,樂樂茶目前的最新估值僅爲12億,大幅低於上一輪融資的估值了。因此,奈雪的茶此次收購被喻爲是“撿漏”。

對於此次收購,奈雪的茶認爲,樂樂茶作爲現制茶飲行業頭部企業之一,尤其在華東區域有較好的品牌實力和消費者認知。此次投資事項也將有助於進一步優化行業競爭環境,降低奈雪的茶未來門店拓展、運營等方面的成本。

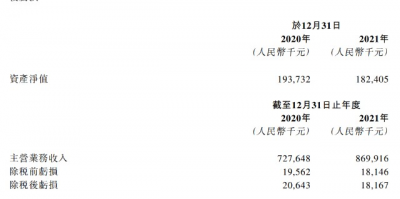

奈雪的茶的收購公告顯示:樂樂茶在2020年和2021年的資產淨值分別是1.9億、1.8億,主營收入分別是7.3億、8.7億,除稅後虧損分別爲2064.3萬元和1816.7萬元。

除業績虧損外,樂樂茶今年以來不斷在關閉門店。今年2月23日,樂樂茶在官方微博宣布,當日爲廣州領展店的最後一天營業,24日將正式閉店。樂樂茶的北京門店也由11家收縮至7家,還退出了西安、重慶市場。

此外,樂樂茶的股東還被股權凍結。天眼查顯示:今年7月樂樂茶的大股東LelechaGroupLimited(香港私人股份公司)所持股權被凍結,凍結權益數額約2386.7萬。

目前,樂樂茶主要集中在華東地區,而奈雪的茶在上海、深圳兩地布局超100家,兩家店在地域上有重疊之處,兩個虧損的的茶飲店走到一起,碰出什么樣的火花有待進一步觀察。

2

在虧損路上狂飆

去年6月,奈雪的茶正式在港交所上市,募資42億,成爲 “茶飲第一股”。

上市之後,奈雪跌跌不休,股價由19.8港元發行價跌一度跌至今年3月低點3.65港元,市值縮水200多億港元,無數投資者血虧。直到近期,奈雪的茶才迎來一波反彈。

自上市以來,奈雪的茶無論是股價還是業績表現均不佳。

2018年至2020年間,奈雪的茶分別實現營業收入10.87億元、25.02億元、30.57億元。然而,相比於節節攀升的收入,利潤波動較大,經調整後的淨利潤分別爲﹣5660萬元、﹣1170萬元和1664萬元。2020年度,奈雪經調整後的盈利1660萬元中,有1788萬元的補助。

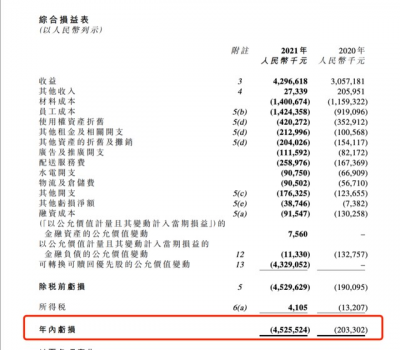

2021年,奈雪的茶營收爲42.96億,虧損額度達到45.25億。

今年上半年,奈雪的茶收入較去年同期下滑至20.45億元;經調整淨利潤由去年同期的4820萬元降爲今年上半年的虧損2.49億。

在虧損的路上,奈雪的茶依然在狂奔。

3

持續擴張,食品安全風波不斷

今年以來,奈雪的茶繼續擴張門店,截至2022年9月30日,奈雪的茶已經經營973家茶飲店。今年前三季度,奈雪的茶淨新增的門店數量是156家。

前不久,奈雪的茶創始人彭心表示,預計到今年年底,奈雪的茶全國門店將超1000家,屆時奈雪的茶將成爲直營模式下首個門店破千的茶飲品牌。11月底彭心表示,這個月奈雪的茶會迎來第1000家直營店。

目前,奈雪的茶還在拓張門店的路上,尤其是其繼續开設奈雪生活門店的計劃在繼續,但开一家店虧一家店。

奈雪的茶將虧損的原因歸結爲疫情,稱 “受新冠疫情持續影響,尤其在奈雪的茶茶飲店較爲密集的高线城市受到疫情幹擾。”

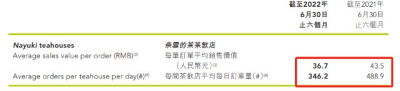

從半年報數據來看,上半年奈雪的茶每間茶飲店平均每日訂單量爲346.2,較去年同期的488.9有所下滑,降價後的奈雪的茶每筆訂單平均銷售價從去年同期的43.5元降至36.7元。

另外奈雪的茶各項成本在上漲,財報顯示:上半年奈雪人工成本達7.11億元,佔收入比約爲34.8%,去年同期爲6.70億元佔比爲31.5%;材料成本爲6.48億元,佔比從去年的31.5%增長至31.7%;房租方面,使用權資產折舊和其他租金及相關开支爲約3.23億元,收入佔比爲15.8%,而去年同期爲2.96億元,佔比爲13.9%。

除了开店,奈雪的茶在投資賽道也是大舉擴張。

本次收購樂樂茶之前,奈雪今年還曾投資過新茶飲品牌茶乙己、咖啡品牌澳咖AOKKA、烘焙品牌“鶴所”和咖啡連鎖品牌“怪物困了”等新興品牌。

擴店之途一路狂飆,但食品安全風波不斷。去年8月,奈雪的茶剛上市不久,就因 “新華社記者臥底奈雪的茶打工”的話題登上熱搜,調查發現奈雪部分門店存在諸多衛生問題。上市以來,奈雪不斷頻頻被爆出菌落超標、環境髒茶等食品安全問題。

今年7月,又被曝光其奈雪的茶江西南昌某門店又曝出外賣的巧克力蛋糕中,竟然藏着兩只活蟲,再次上熱搜。另外,北京奈雪因提供不真實的統計資料,被北京市西城區統計局判以2.8萬元罰款。

相比於加盟模式,茶飲店的直營模式品控更易管理,但從奈雪的茶來看,持續曝出食品安全風波同樣成爲公司直營模式揮之不去發展的陰影。

如今,茶飲賽道,內卷越來越嚴重,蜜雪冰城走平價路线,开出2萬家門店年收入超100億,而喜茶將產品平價化後,开始削減門店並开放加盟,而仍在虧損泥潭中的奈雪的茶卻堅持着直營模式,可謂逆勢而動,這次再收購一家虧損累累的樂樂茶,可謂是一場豪賭。

從奈雪的茶的動作來看,通過規模擴張等方式不斷探尋利潤增長空間,以圖打破虧損的業績僵局,但能否實現扭虧依然是個未知數。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:奈雪的茶賭局:虧損45億大舉擴張,开店千家5億收購樂樂茶

地址:https://www.breakthing.com/post/36458.html