關於網格、定投、套利等一些臨時策略內容會在傻饅大天才上發,屆時會再分享些平時在做轉債的相關數據和分析,具體情況會根據自己的時間做安排。小夥伴們記得標星關注。

文章來源:傻饅大天才

……

1

衛龍:

基本概況:

基石佔54.81%。

公司簡介:

中國領先的辣味休闲食品企業,擁有強勁的增長勢頭。

根據弗若斯特沙利文的資料,按2021年零售額計,衛龍在中國所有辣味休闲食品企業中排名第一,市場份額達到6.2%,且在調味面制品及辣味休闲蔬菜制品細分品類的市場份額均排名第一。

衛龍是中國倍受年輕消費者喜愛的休闲食品品牌,95.0%的消費者年齡在35歲及以下,55.0%的消費者年齡在25歲及以下,就品牌知名度而言,是25歲及以下年輕人心目中休闲食品的第一品牌。

2021年,公司有兩個品類(即調味面制品及蔬菜制品)的年零售額超過人民幣10億元,其中四個單品(即大面筋、魔芋爽、親嘴燒及小面筋)的年零售額均超過人民幣5億元。

行業概況:

根據弗若斯特沙利文報告,休闲食品按口味亦可以分爲辣味休闲食品和非辣味休闲食品兩大類。辣味休闲食品是指原材料包含一種或多種辣味調料的休闲食品。

下圖載列2016年至2026年中國休闲食品行業按口味劃分的零售額明細:

財務數據:

2019年、2020年及2021年,公司的總收入分別達到人民幣33.848億元、41.2億元及48.002億元。由截至2021年前六個月的23.028億元略微減少1.8%至2022年同期的22.605億元。

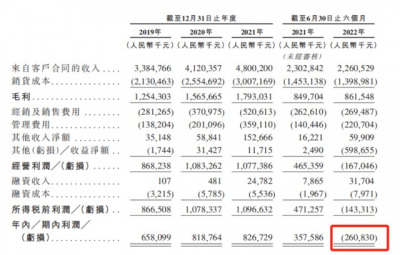

自2019年至2021年,公司總收入的年復合增長率達到19.1%,該年復合增長率遠超中國休闲食品行業同期4.2%的年復合增長率。

公司的淨利潤率於2021年達到17.2%,該淨利潤率高於2021年中國休闲食品行業約10%的平均淨利潤率。

期內利潤或虧損由截至2021年前六個月的利潤人民幣3.576億元轉變爲2022年同期的虧損2.608億元,主要是由於與首次公开發售前投資有關的以股份爲基礎的付款。

公司競爭優勢:

1、中國辣味休闲食品行業的領導者和先行者;

2、高頻消費培養了廣泛的忠誠粉絲群體,成就了對年輕消費者極具影響力的品牌。

風險因素:

1、業務及未來的增長前景依賴消費者需求;

2、業務取決於品牌的市場知名度;

3、未能維持食品安全及質量可能會對公司的品牌、業務及財務表現造成重大不利影響;

4、依賴第三方經銷商將公司的產品投入市場。

中籤率預估:

公开發行總計963.98萬股,每手200股,公开發行總計48199手,當前超4.39倍,假設5000人申購,一手中籤100%。

綜合評估:

休闲食品行業高度分散,競爭激烈。衛龍作爲辣味休闲食品企業龍頭,大家還是耳熟能詳的。

於往期記錄期間,公司營收、利潤保持穩定緩慢增長,發行價20多倍的市盈率相比A股同行來說是不貴的,但大A的溢價一直就比港股高很多,最近幾只票超購都不錯,還是跟整個港股市場回暖有關。

個人操作:此次發售貨也比較多,奔着衛龍的知名度,2個。

風險提示:以上觀點僅爲個人看法,所涉標的不作推薦,投資有風險,入市需謹慎。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:衛龍申購分析

地址:https://www.breakthing.com/post/36484.html