隨着冬奧會的开幕,冰墩墩的形象火遍全球,更是一“墩”難求,爲了它甚至零點沒過就早早守在門外等待开業。

“冰墩墩”的火爆,從另一方面印證着角色授權市場的巨大潛力。

如今,90後的童年回憶“小黃鴨”也在不久前上了岸。

1月17日,“小黃鴨”母公司德盈控股(02250.HK)在港交所主板掛牌。交易首日,德盈控股早盤一度大漲28.78%,隨後步入波動下滑的道路。

截至今日收盤,德盈控股報1.95港元/股,對比交易首日2.39港元/股,下跌18.41%。

據招股書顯示,近三年半,德盈控股共計收入8億港元。

2021上半年角色授權業務在總收入中佔比增至47.6%,其中來源於B.Duck的收益在角色授權業務中的佔比,三年半均超過70%。

2021上半年,電子商務及其他業務收益,线上平台收入佔比高達96.0%,其中來自天貓平台的收益佔比72.2%。

「不二研究」認爲,小黃鴨雖終遊上岸,但以近期股價的表現來看,多少有點“上市即巔峰”的意味。對於“小黃鴨”單一產品的依賴,以及銷售渠道的單一性,似乎並不能博得資本市場的青睞。

趕“鴨子”上岸後,德盈控股再次踏入跌宕起伏的徵程,未來的小黃鴨還能“遊”多遠?

意外誕生的小黃鴨

1992年,三萬余只黃色橡皮小鴨因巨浪翻到大海,开始了它們的“環球之旅”,意外引得了人們的喜愛,也引發了德盈控股創始人、設計師許夏林的靈感,2005年B.Duck的形象正式誕生。

隨着德盈控股的發展,2015年爲B.Duck在香港舉辦了主題生日會,並在天貓开設首間线上旗艦店,开始電子商務業務。

在這之後也推出了新的小黃鴨形象,並开展各類合作,小黃鴨周邊產品層出不窮,走入大衆視野。

其實,早在2019年3月,德盈控股就曾申請在港交所創業板上市,但不久便撤回了上市申請,2021年該公司再次啓動了上市進程,一番曲折後登陸了港交所。

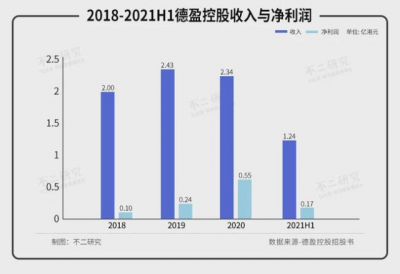

據招股書顯示,2018-2020年,以及2021上半年,德盈控股收入分別爲2.00億港元、2.43億港元、2.34億港元和1.24億港元,其中2021上半年同比增長超33%。

同期,德盈控股歸母淨利潤分別爲986.2萬港元、2410.2萬港元、5454.8萬港元和1746.1萬港元。

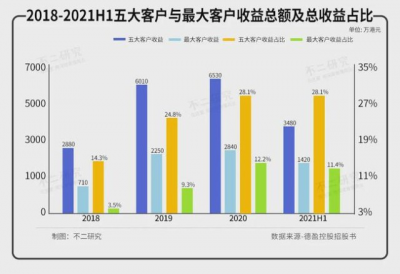

其中,五大客戶貢獻的收益總額分別約2880萬港元、6010萬港元、6530萬港元及3480萬港元,分別佔總收益約14.3%、24.8%、28.1%及28.1%。同期,於往績記錄期間各年的最大客戶貢獻收益分別約710萬港元、2250萬港元、2840萬港元及1420萬港元,分別佔總收益約3.5%、9.3%、12.2%及11.4%。

「不二研究」認爲,德盈控股的收入穩步上漲,或多源於五大客戶貢獻收益,但這顯然不能成爲資本市場买單的理由,股價市場的跌落也盡在意料之中。

多重"單一"收入

德盈控股按業務分部劃分,分爲角色授權業務和電子商務及其他業務。

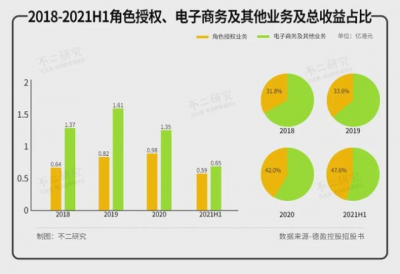

據招股書顯示,2018-2020年,以及2021上半年,角色授權業務收益分別爲0.64億港元、0.82億港元、0.98億港元和0.59億港元,佔總收益的31.8%、33.6%、42.0%和47.6%;同期電子商務及其他業務收益分別爲1.37億港元、1.61億港元、1.35億港元和0.65億港元,佔總收益的68.2%、66.4%、58.0%和52.4%。

其中,角色授權業務按知識產權角色劃分的收益,在2018-2020年,以及2021上半年,大部分來源於B.Duck,分別爲5389萬港元、6156萬港元、7504萬港元和4342萬港元,佔角色授權業務收益的84.4%、75.4%、76.5%和73.6%。

同期,角色授權業務按收入種類及服務種類劃分,授權金在角色授權業務中的總佔比分別爲68.4%、77.6%、84.2%和79.8%。來自商品授權的收益逐年上升,分別佔比37.5%、50.7%、64.7%和67.2%。服務費來自設計咨詢的收益在電子商務及其他業務收益中佔比31.6%、22.4%、15.8%和20.2%。

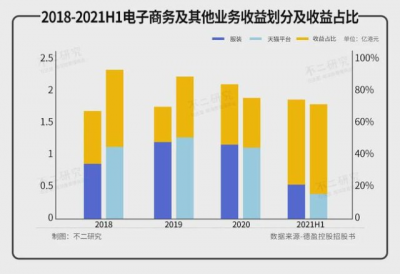

另一部分,電子商務及其他業務收益按主要產品類別劃分,2018-2020年,以及2021上半年,來自服裝的收益分別爲0.93億港元、1.14億港元、1.09億港元和0.50億港元,佔電子商務及其他業務收益的67.8%、70.9%、80.3%和76.8%。

同期,電子商務及其他業務收益按渠道劃分,线上銷售渠道收益分別佔比87.7%、86.0%、95.9%和96.0%。其中來自天貓平台的收益分別爲1.12億港元、1.16億港元、1.01億港元和0.45億港元,佔電子商務及其他業務收益的93.5%、83.2%、78.1%和72.2%。

在「不二研究」看來,無論是從角色劃分、收入種類和服務種類劃分、產品類別劃分,還是銷售渠道劃分,德盈控股都有這明顯的單一性隱患,牽一發而動全身。

"前輩"難抵"後浪"?

據弗若斯特沙利文數據顯示,亞太地區的授權行業預計將保持強勁持續增長,中國內地及香港整體角色授權商品的零售額由2016年約393億港元增加至2020年約404億港元,復合年增長率約爲0.7%。

角色授權市場穩步發展,德盈控股的战略布局也正符合了市場發展的規律。據招股書披露,其募集資金將用於提升品牌形象集知識產權角色的知名度、建立粉絲平台、加強新經濟线上銷售渠道、進一步加強設計能力等。

但如今市場更新換代的速度可謂日新月異,冰墩墩、玲娜貝兒、奶龍、庫洛米、玉桂狗、星之卡比等角色在年輕人的社交圈中層出不窮,作爲圈裏的“前輩”,如果沒有足夠的記憶點,很容易被“後浪”所淹沒。

曾有90後消費者向「不二研究」袒露,雖然也很喜歡小黃鴨,但這並不能阻止她對新角色的追捧。或許對於現在的消費者來講,小黃鴨更多蕴含的是他們的懷舊情感,對童年的追憶。

「不二研究」認爲,在這個快餐時代,人們的喜愛被分流,角色壽命也自然不如以往,要想長久地存活,還是需要新的出路,多线發展。

趕"鴨子"上岸?

歷時七年的小黃鴨終於成功上岸,但剛被首日的股盤衝昏了頭腦,隔天就走入了波動下滑的道路。

小黃鴨老了嗎?

德盈控股的上市並非一帆風順,即使成功上市也未能撼動泡泡瑪特的地位,且版權糾紛等問題至今難解。

作爲德盈控股的“頂梁柱”,卻未能達成一提及“小黃鴨”就聯想到B.Duck的品牌效應,上市對於德盈控股來說,可能僅僅是另一條賽道的开端。

另一方面,相比迅速收割全球人民的喜愛的冰墩墩、一誕生便火遍網絡的琳娜貝爾,小黃鴨似乎已淡出Z世代的視野,亟需新的引力回春。

作爲角色授權行業的前輩,小黃鴨還能“遊”多遠?

本文部分參考資料:

1.《“小黃鴨”母公司德盈控股上市:年營收2億港元IP單一》,搜狐財經

2.《憑“小黃鴨”出圈,德盈控股上市!》,億恩網

作者 | 秀一

排版 | 藝馨

監制 | Yoda

出品 | 不二研究

- 德盈控股(02250)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:原創IP小黃鴨,授權收益佔比超70%,德盈控股能"遊"多遠?

地址:https://www.breakthing.com/post/3657.html