獨角獸早知道 iponews

|資訊撬動新資本|

作者 | 獨角獸研究員 編輯 | Echo

本文僅爲信息交流之用,不構成任何交易建議

水滴公司是一家國內領先的以提供保險和醫療保健服務爲主的互聯網科技平台。根據艾瑞咨詢,2020年水滴代銷的壽險和健康險新單規模在獨立第三方平台中位列第一。獨特的品牌優勢及商業模式,是其能跳脫於其他同業機構,並能將保險高效的傳遞的原因之一。

通過堅持高質量發展,水滴公司延續了今年以來的良好勢頭,第三季度再次實現了穩健的業績表現。第三季度,通過水滴保產生的首年保費("FYP")達到了17.853億元,比上一季度增長8.4%。淨營業收入爲7.722億元,比上一季度增長10.1%。銷售和營銷費用同比下降82.4%,總運營成本和費用同比下降50.5%。淨利潤爲1.696億元,連續三個季度淨利潤爲正。公司持續實現正向現金流,截至2022年9月30日,公司的現金及現金等價物和短期投資余額達到35.886億元,比2022年第二季度末增加了3.005億元。

亮眼的業績、全球稀缺的保險商業科技模式,疊加國內宏觀經濟復蘇前景、地緣政治及全球流動性改善的預期,在中概股此輪史詩級反彈的背景下,我們預計水滴公司的股價短期內將迎來一波新的反彈。本月,公司股價已上漲近30%,10月至今更是反彈逾90%,預計長期可回升至6-7美元的區間(即上漲200%-250%)。

醫療保障存在缺口,互聯網保險行業增勢強勁

受到人口增長和老齡化,個人可支配收入增長,醫療保障制度改革等因素的驅動,未來我國對優質醫療服務需求將持續增長。2019年中國的醫療服務總支出佔GDP的7.2%,而美國爲12.0%。2019年我國保險和衆籌等僅覆蓋了醫療支出的33%,居民自付比例達到67%,商業保險僅覆蓋3.4%。根據艾瑞咨詢預計,2024年我國醫療保障缺口將達到7萬億,給我國的商業保險產品帶來增長機會。在巨大的醫療支出缺口和居民保險意識增強的推動下,艾瑞咨詢預測,我國保險總保費預計到2024年將達到7.8萬億元人民幣。

保險經紀或代理人可以圍繞客戶更精准地提供產品,更好地滿足客戶的需求,是歐美國家保險銷售的主要渠道。艾瑞咨詢預計2024年通過保險經紀和代理的總承保費(GWP)將達到7940億元,佔壽險和健康險總額的13.0%。

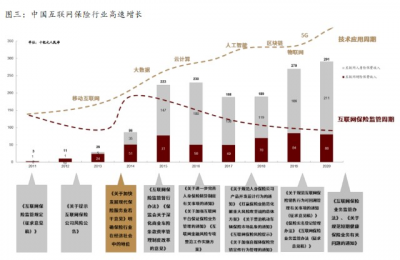

在技術應用周期和監管周期的共同推動下,中國互聯網保險的規模經歷了爆發式擴張到收縮又重回增長的螺旋向上式的發展歷程。技術應用的增加是互聯網保險發展的源動力,監管則是行業發展的擾動因素。在資本市場,對於互聯網保險的態度也經歷了過度樂觀到謹慎再逐步轉回樂觀的過程。

根據中保協數據,2011-20年互聯網保險的總保費實現65%的復合增速,2020年已經達到2,909億人民幣,而互聯網滲透率仍僅爲6.4%。據中金公司預計,2021-2030年互聯網保險將實現24%的復合增速,2030年互聯網保險市場規模有望達到2.5萬億元。

從用戶角度看,隨着年輕、教育程度高、主動保障意識高、習慣在线消費的群體到達保險消費年齡段,互聯網保險的目標客群正在快速擴張。90後中具有大專及以上學歷的人口數量佔比相對70、80後快速提升,中國中產階級家庭數量也在快速擴張。未來10年,隨着00後逐步接近30歲,預計大量的新客戶將會選擇通過互聯網保險來滿足保險需求。

從產品角度看,未來10年互聯網保險的增量同時來自於切分部分傳統保險產品的增量和互聯網保險獨有的新產品。對於通過互聯網銷售的傳統產品(如重疾險、車險等),實質上是傳統產品的互聯網化並把銷售渠道從线下到线上的遷移,其增長驅動力爲不斷增長的愿意網上購买保險的人群和互聯網平台不斷提升的流量轉化能力。對於特定互聯網場景下衍生出的創新型保險產品,如退貨險和互聯網信用保證保險等,這部分業務覆蓋了傳統保險產品不保障的新的風險類別,是保險業的淨增量。

創新行業龍頭,滿足用戶多元化需求

水滴公司(Waterdrop Inc.)創始於2016年,創始人爲美團10號員工沈鵬。水滴公司的聯合創始人和高層在互聯網和保險領域擁有豐富的經驗和獨特的見解。自創始至今,公司先後經歷了多輪融資。創立之初便得到美團的天使投資,IDG、騰訊投資、高榕資本等多家知名機構投資相繼支持;博裕、瑞士再保險兩家著名機構也分別參投,騰訊6輪全部參與。6輪融資接近44億RMB。

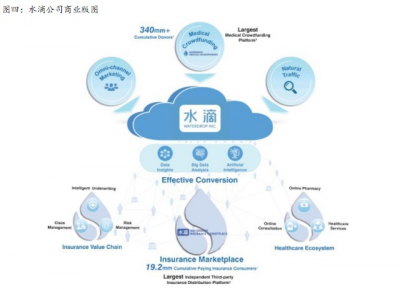

水滴公司目前有兩大業務板塊,分別是保險保障和醫療健康,其中保險保障板塊包括水滴互助、水滴籌(2016年7月上线)、水滴保險商城(2017年5月上线)、水滴公益(2018年7月上线)等業務线;醫療健康板塊包括水滴健康(2020年8月上线)和水滴好藥付(2020年7月上线)等業務线。

起源於互聯網籌款平台和互助平台,水滴“籌款”+“保險”+“健康”的商業模式在全球範圍內具有較高的稀缺性。根據艾瑞咨詢,2020年水滴代銷的壽險和健康險新單規模在獨立第三方平台中位列第一。

水滴的營業收入來自四項業務:1)向保險公司提供保險經紀服務獲取的傭金;2)水滴互助計劃中收取的會員費和管理費;3)向其他保險公司和保險經紀公司提供技術服務;4)其他業務。其中保險經紀收入爲主要收入,且佔總營收比例上升。

截至2022年9月30日,水滴保向用戶提供536種保險產品,截至2022年6月30日爲454種。2022年第三季度,重疾險貢獻的首年保費比上季度增長7.8%,佔整體首年保費的28.6%。經紀業務是公司的主要增長動能。

此外,作爲互聯網科技平台,水滴借助自己的數據優勢和CRM(客戶關系管理系統)向保險公司和保險中介提供技術服務,幫助其精准獲客,提高客戶留存,提升理賠效率和運營效率。2020年該部分收入快速增長,佔總營收比重從3.4%上升至6.4%。

與此同時,公司在2020年先後上线了水滴好藥付和水滴健康,向藥險結合和健康服務領域發起探索,起到吸引流量和挖取單客價值的作用,提高單個用戶的變現價值,豐富收入來源,帶動長期增長。

水滴好藥付定位爲藥品創新支付平台,通過連接商業保險、藥企、藥房和患者,幫助用戶借助保險進行藥品支付和藥品控費。用戶需支付299元每季的會員費,在平台上購买藥品目錄內的藥品時可以獲得折扣。目前好藥付主要涵蓋新特藥、重疾藥物和慢性用藥等價格較高、且大多不在醫保報銷範圍內的藥品。用戶加入好藥付會員時,需要授權同意水滴好藥付作爲投保人爲會員投保特藥險並代爲領取相應的保險金,特藥險將保險金賠付作爲補貼藥品差價的來源。好藥付主要針對水滴保險保障體系內外的帶病個體,水滴籌的受贈人、互助計劃的受助人以及保險商城的理賠用戶中多數某種罹患疾病,不同於競爭激烈的健康體市場,帶病體的諸多保障需求尚未被滿足,水滴好藥付致力於幫助帶病體緩解藥品費用負擔。

水滴健康於2020年8月上线,定位爲互聯網醫療平台,主要爲用戶提供在线問診、體檢預約以及保險保障等服務。水滴健康採用與醫療機構、醫生籤約的輕資產模式,爲用戶提供涵蓋全科室的在线問診等服務。由於採用與外部醫療機構合作的模式,輕資產模式可以低成本地爲用戶提供廣泛的醫療問診服務。

相對於同業機構,有一定比較優勢

總體來看,按照在保險經營中參與環節不同,我當下中國保險科技產業鏈存在三大方向,銷售端創新、產品及服務創新、數據和技術創新。銷售端創新,即通過將互聯網流量轉化銷售保單,替代傳統的通過代理人或者其他中介渠道獲客。

水滴公司能作爲銷售端創新這一方向下的龍頭企業,其相對優勢主要在於高管團隊、商業模式、品牌、科技能力四大維度:

管理團隊優勢:同時具備互聯網基因與保險視野。由於保險銷售的各個環節均具有一定的專業性,實現領先的保險科技企業必須同時具備互聯網思維和保險視野。水滴的創業團隊和高管團隊大多具有美團或其他互聯網公司背景,這使得公司在自上而下制定战略時採取以用戶爲中心的思維,奠定了公司的互聯網基因;同時水滴的管理層中有多位資深的保險行業專家,具有較強的保險視野。兼具互聯網基因與保險視野的管理團隊有助於水滴借助互聯網等科技力量提高保險 銷售效率,推動行業的產品創新。

商業模式優勢:1)廣泛觸達:水滴籌能夠快速地觸達大量個體,同時增強其對於疾病發生的感知。即使並未轉化爲付費用戶,多數流量也將對水滴產生一定的品牌認知,使其在第三方流量平台引流時獲得更高的投放效率;2)高效篩選:水滴保通過用戶的短險購买行爲判斷其保險意識和支付能力進行用戶篩選,再以銷售顧問爲篩選後的用戶提供高額保障。多維的用戶畫像及不斷迭代的算法爲這一過程中的每一個環節提供解決方案,相較於傳統代理人依靠個人能力和銷售技巧推動的人群篩選過程,水滴的模式更加高效。3)多個業務高度協同,打造更爲穩定的生態系統。最初的籌款、互助、保險均圍繞用戶保障,逐層深入培養用戶保障意識,後期拓展的醫療健康板塊從爲用戶提供保險保障延展至爲其提供健康管理服務,水滴的各項業務和兩大板塊均高度協同,與業務品類相對單一的多數保險代銷平台相比,水滴 打造了更爲穩定的生態系統,有利於提升客戶粘性和客戶價值。

品牌優勢:在三线以下城市具有品牌效應,下沉市場仍屬於保險藍海。借助微信生態在下沉市場的覆蓋廣度,同時由於衆籌和互助業務的特性,水滴在過往的經營中已經在三线及以下城市建立了強大的品牌優勢,這一點區別於在一、二线城市具有相對優勢的傳統保險公司和支付寶體系下的互聯網保險平台。低线城市80、90後 一代對於商業保險的實際支付能力並不一定比高线城市的同齡人低;同時低线城市傳統公司的代理人文化素質較爲有限,難以提供優質的服務。根據QuestMobile,2020年12月下沉市場25-40歲的人瀏覽保險服務app的平均時長是全網所有年齡段用戶的3.33倍。

科技能力優勢:1)商業模式帶來多維度數據積累。水滴通過體系內多個業務板塊 積累了大量、多維度的用戶數據,其中不僅包括用戶基本信息、社交網絡、頁面瀏覽、捐款數額和頻次等保險保障業務相關信息,還包括超過150萬例大病籌款案例、近2萬名受助用戶以及保險理賠端的醫療數據,多維度的用戶數據積累爲產品和服務創新提供支持。2)互聯網基因帶來的數據洞察和應用能力。水滴通過充分利用過往積累的業務數據和醫療數據,在保險保障板塊下可以獲得更爲立體的用戶畫像,進行精准營銷以降低獲客成本,同時對傳統產品進行變革使其更符合市場需求;在醫療健康板塊下可以整合上下遊資源,爲藥企、保險公司提供疾病和用戶需求等數據,與多方合作實現產品和服務的延展和創新。

此外,根據2021年9月啓動並於2022年9月修訂的股票回購計劃,截至2022年9月30日,水滴公司累計從公开市場以現金回購了約580萬股美國存托股票,總價約爲850萬美元。水滴公司持有的現金和現金等價物以及短期投資合計爲35.886億元。公司回購充分彰顯了管理層對於公司長期發展的巨大信心,而充足的現金儲備也反映了公司對於市場潛在風險的前瞻性安排。

另一方面,近日美聯儲加息預期降低,全球流動性風險減弱,加之目前國內疫情政策明顯的放松,將推動經濟恢復原有活力,或將就是中概股價值回歸的重要拐點。

正如水滴公司創始人、董事長兼首席執行官沈鵬所言“第三季度公司實現了穩健的業績表現,表明我們有能力保持當前的發展勢頭,超額實現全年盈利的目標。” 展望未來,水滴公司將繼續堅持參與多層次醫療保障體系建設,力爭成爲中國保險科技和醫療健康平台的標杆,爲用戶、股東以及社會創造更多的價值。

注:本文素材來源於互聯網公开渠道,如有侵權請聯系刪除。內容所述僅代表個人觀點,不作爲指導依據,據此操作風險自擔!

【公司回顧】

好文!別忘點“在看”

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:持續盈利,暴漲24%!水滴(WDH.US)Q3業績亮眼,互聯網保險平台龍頭企業長期發展大爲可期

地址:https://www.breakthing.com/post/36801.html