$

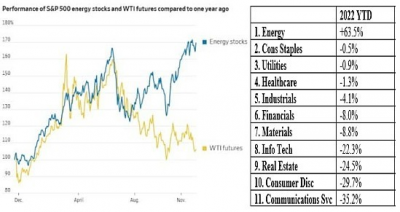

自10月美股從年內低點反彈以來,能源板塊持續表現出比國際油價走勢更爲抗跌的特徵。

道瓊斯市場統計顯示,能源行業的基准ETF期間上漲了7.1%,而原油現貨平均價格則下跌了23%。根據Bespoke Investment Group的統計,年內美股油氣板塊與原油現貨收益率差距擴大至20%以上,這種情況是2006年以來首次出現。

強勁的利潤增速、積極回購立場和依然低廉的估值架構,成爲投資者和機構繼續看好的理由。

強勁的盈利增速

今年以來,能源行業累計漲幅63.5%,是目前標普500指數11個板塊中唯一一個上漲的板塊。

利潤高速增長是投資者仍然湧向油氣股的一個重要原因。根據Refinitiv IBES的數據,能源板塊第三季度的盈利比上年同期增長135%。相比之下,標普500指數的整體收益僅增長4%。如果不考慮能源板塊,上季度整體盈利將下降3.5%。

因地緣政治因素推高的油氣價格成爲了行業最堅實的基本面保障,未來一年板塊前景依然光明。摩根士丹利市場分析師拉茨(Martijn Rats)在2023年展望報告中表示:“考慮到中國需求改善的預期、全球航空運輸的持續復蘇、美國頁巖油供應有限以及其他有利因素,對明年的原油價格前景持中性至樂觀態度。市場可能會在下半年出現供應不足的情況,預計布倫特原油將在明年中期恢復到110美元/桶左右。”

評級機構穆迪最近發布研究報告稱,預計美國油氣採掘業盈利將在2023年總體穩定,只會略低於今年創下的歷史峰值,這將爲生產商帶來強勁的現金流。

除了上遊油氣價格外,下遊煉油業務高利潤率也是行業業績的重要支持。Refinitiv統計發現,三季度美國油氣精煉業務盈利增速達到302%,遠超其他四個細分行業:綜合油氣开發(138%)、石油天然氣勘探與生產(107%)、油氣設備與服務(91%)和石油和天然氣儲存與運輸(21%)。

原油經紀商PVM Oil Associates高級市場分析師瓦爾加(Tamas Varga)此前在接受第一財經記者採訪時表示,包括美國在內,全球都面臨着煉能不足的問題。他舉例道,美國目前取暖油裂解價差(heat oil crack)約爲63美元/桶,比2021 11月上漲了三倍。汽油裂解價差(gas oil crack)爲39美元/桶,也比2021同期的價格高出兩倍。整體產能不足的情況下,目前美國的餾分油和柴油庫存與5年平均水平相比,下降超過5%。

從近期華爾街機構發布的研報看,未來供應擴張的不確定性上升以及地緣政治風險溢價高企等因素將繼續支撐周期性高油價。與其他行業相比,能源市場業績的可確定性使得其保持着較高的市場吸引力。

回購與控制資本支出

積極推動回購也是支撐能源公司股價的重要推手。今年前三季度,包括埃克森美孚在內的全球能源巨頭都錄得了創紀錄的利潤,這些企業紛紛選擇回購股票和分紅等方式回報投資者的信任。

2020年二季度對於能源企業而言無疑是近年來最黑暗的時期,由於疫情影響,全球公路和空中交通量急劇下降,各地採取封鎖措施扼殺了對油氣的需求,國際原油期貨一度出現歷史性的負報價,當時埃克森美孚創下二战以來最差業績,殼牌單季虧損超100億美元。伴隨着油價逐步反彈,能源公司开始着眼於削減債務和增加股東回報,並嚴守資本紀律。

Bernstein Research研報稱,包括埃克森美孚、雪佛龍、馬拉松石油、菲利普66、西方石油在內的能源巨頭今年准備通過回購計劃向股東回報380億美元。RBC資本市場(RBC Capital Markets)的回購預測則達到410億美元。

與以往不同,油價上漲並沒有吸引美國企業大量擴產,行業普遍選擇控制資本支出的增長和產能擴張。頁巖油生產商EOG Resources和Pioneer Natural Resources警告稱,今年的石油產量將令人失望,而明年的增長速度可能會比預期更慢。

分析認爲,頁巖油勘探活動擴張緩慢是多方面因素造成的,包括供應鏈限制、勞動力短缺等因素造成的成本上漲壓力。達拉斯聯儲對區域內58家石油生產商調查顯示,大部分企業報告了投入成本上升的問題,例如管材價格較疫情前水平高出2倍。

瓦爾加告訴記者,除了成本壓力以外,一些生產商也受到了巨額對衝損失的打擊,再加上資本紀律的要求,這也是爲什么油價上漲並沒有美國本土產能大幅增長。他分析道,經歷了前幾年慘淡的股價表現後,能源公司試圖贏回投資者的信心,石油公司發出的信號是,短期內不會全力投入新增產能,利用油價上漲帶來的收益重振資產負債表,同時爲未來轉型爭取時間。

估值依然便宜

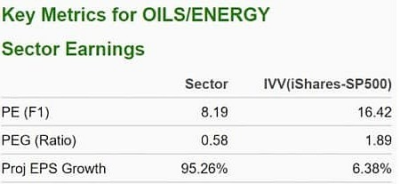

除了上述兩點之外,能源股的估值水平也值得關注。盡管今年板塊大幅上漲,其盈利增速和市盈率水平依然顯示了性價比。Zacks Investment Research發現,能源板塊目前的市盈率爲8.19倍,而標普500指數收益率超過16倍。

從歷史上看,能源股的估值也處於低位。獨立研究公司Rosenberg research&Associates 統計發現,目前的行業平均估值水平處於27%的歷史百分位。相比之下,即使今年標普500指數下跌超過15%,其市盈率處於71%的歷史百分位水平。

“股神”巴菲特旗下伯克希爾哈撒韋對傳統能源的投資也印證了其價值投資理念。根據SEC公布的最新13F報告,伯克希爾在傳統能源行業的投資組合持倉市場超過500億美元,接近總持倉的1/6。

巴菲特买入西方石油的操作被市場津津樂道。今年以來伯克希爾多次入場增持,三季度其在西方石油公司的股份增加3500萬股,至1.943億股,總持倉市值最高接近140億美元。除了买入西方石油的普通股之外,伯克希爾還投資西方石油價值100億美元的優先股,每年可帶來8%的優先股股息,並可從2029年起選擇按105%的账面價贖回。

經歷了疫情初期的短期波動後,西方石油的財務狀況顯著改善。去年年末,西方石油的經營槓杆率爲3.69倍,到2022年9月30日,其槓杆率下降至2.51倍,股東權益佔總資產的比重提高至39.81%。隨着盈利能力的提升以及經營活動的巨額現金流入,該公司今年以來(年初至2022年11月7日)償還了96億美元的貸款,削減了34%的債務。

這筆投資也給伯克希爾帶來了豐厚回報。統計顯示,西方石油今年前三個季度累計支付了8.63億美元的股息,並斥資24.67億美元回購股份,相當於總市值近5%。今年以來,西方石油逆勢大漲,截至7日收盤,累計漲幅高達121.2%。

來源:第一財經

風險提示:以上數據來源均爲公开信息,僅供參考,不構成任何操作建議或推薦。基金投資需謹慎。基金管理人承諾將本着誠信嚴謹的原則,勤勉盡責地管理基金資產,但並不保證基金一定盈利,也不保證最低收益。基金的過往業績並不預示其未來表現,基金管理人管理的其他基金的業績並不構成本基金業績表現的保證。投資者在投資基金前,請務必認真閱讀《基金合同》及《招募說明書》等法律文件。本基金適當性風險等級爲R3,在代銷機構申購的應以代銷機構的風險評級規則爲准。如需購买本基金,請您關注投資者適當性管理相關規定,提前做好風險測評、並根據您自身的風險承受能力購买與之相匹配的風險等級的基金產品。

免責聲明:轉載內容僅供讀者參考,版權歸原作者所有,內容爲作者個人觀點,不代表其任職機構立場及任何產品的投資策略。本文只提供參考並不構成任何投資及應用建議。如您認爲本文對您的知識產權造成了侵害,請立即告知,我們將在第一時間處理。

$埃克森美孚(NYSEXOM)$$標普500ETF(SH513500)$$西方石油(NYSEOXY)$

#【有獎】港美市場流動性拐點在哪?#

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:板塊漲幅一騎絕塵 美國能源股緣何頂住國際油價回落壓力?

地址:https://www.breakthing.com/post/36843.html