今年 3 月,粉筆科技向香港聯交所遞交 IPO 招股書,正式啓動上市計劃。時隔九個月,粉筆昨日再次向港交所披露其通過聆訊後的招股書。前後有所不同的是,粉筆將之前申請上市的公司名稱由粉筆科技有限公司(Fenbi Technology Ltd. )改爲現在的粉筆有限公司(Fenbi Ltd. ),相應地,品牌名稱也由「粉筆職教」變爲「粉筆」。

粉筆科技崛起於线上,採取线上課程的打法迅速佔據市場,而後在 2020 年重點拓展线下,並开始產生毛利。如今,粉筆已攻入由中公與華圖雙雙把持的職業考試培訓行業,在 2022 年上半年,粉筆公考培訓收入 8.28 億元,已超過中公教育的公考培訓收入。

在職業考試培訓行業,前有A股上市公司中公教育把持,其以公考培訓業務在行業屹立不倒。後有老牌公考培訓機構華圖教育,雖一直覬覦資本市場,但數次 IPO 均告折戟。如今,粉筆二次遞交招股書向港股發起挑战,究竟有哪些底氣?其基本面如何?對於協議班的爭議,粉筆又將如何回應?

12 月 7 日,粉筆在港交所披露其通過聆訊後的招股書,聯席保薦人爲花旗、中金公司和美銀證券。

2013 年,華圖教育前講師張小龍,進入猿輔導,負責旗下考公培訓業務板塊。憑借當時蓬勃發展的互聯網,在线上推廣考公培訓課程產品,直到 2015 年從猿輔導分拆,獨立門戶。如今猿輔導已經將其教育業務擴展至從事服裝制造以及經營咖啡店及產後護理中心。在 2021 年 2 月,粉筆宣布完成 3.9 億美元的 A 輪融資。這是粉筆教育自成立以來首次公开融資,由 IDG 資本和摯信資本領投。

在這次披露的招股書中,從股權結構方面來看,知名投資機構均位列股東行列,騰訊、IDG 資本、經緯資本和高瓴資本分別持有 14.13% 、 11.95% 、 7.21% 和 6.02% 的股權。

除此之外,IPO 前,創始人團隊爲一致行動人,合計持有公司約 35.33% 的股份。其中,張小龍先生通過信托及間接方式控制 Chalk Sky Ltd ,持股 12.38% ;李勇先生,通過 Liang Ma Limited ,持股 12.50% ;李鑫先生持股 7.67% ;魏亮先生通過信托及間接方式控制 Chalk World Ltd ,持股 2.78% 。而其他股東,合共持股 25.36%。

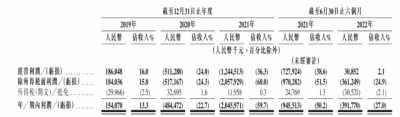

收入方面,粉筆 2019 年、2020 年、2021 年分別實現營收 11.60 億元、 21.32 億元、34.29 億元。在 2022 上半年,粉筆收入 14.51 億元。

淨利潤方面,在過去的 2019 年、2020 年、2021 年相應的淨利潤分別爲 1.54 億元、-4.84 億元、-20.46 億元。2022 年上半年淨虧損爲 3.92 億元人民幣,經調整淨利潤 9560 萬元。

與淨虧損相比,粉筆的經營現金流由 2021 年上半年的負值轉至今年上半年的正值。在現金及現金等價物方面,2019 年、2020 年、2021 年分別爲 1.62 億元、 3.33 億元、11.60 億元。在 2022 上半年現金及現金等價物爲 12.535 億元。

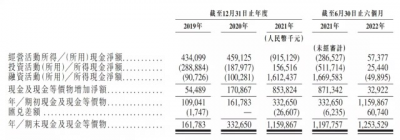

無論是线上還是线下,粉筆的毛利率水平均有所增加。自 2021 年第四季度以來,粉筆的线下培訓服務已开始產生毛利。线下培訓服務的毛利率由 2021 年上半年的 1.9% 增加至今年上半年的 36.3% 。同時在线培訓服務的毛利率也由截至 2021 年上半年的 41.8% 增至截至今年上半年的 60.3% 。粉筆表示,毛利率水平的提升是由於優化线下培訓僱員結構並調整线下覆蓋規模,因此運營效率及盈利能力有所增加。

毛利率增加的同時,講師人數每隔一個季度都在縮減。粉筆則稱,由於人員結構優化,講師的利用率有所提高。具體而言,截至 2020 年 12 月 31 日,粉筆有 6,552 名全職講師,而自 2021 年 1 月 1 日至 2022 年 6 月 30 日止期間各季度末分別有 8,020 名、7,276 名、5,348 名、4,520名、4,316 名及 3,796 名全職講師。

在 2022 年上年年,粉筆的營銷成本爲 7.62 億元,佔總收入的比重爲 52.5% 。與同領域的其他公司一樣,粉筆的銷售成本主要包括僱員福利开支及租賃开支。僱員福利开支爲總銷售成本的主要組成部分,佔 2021 年總收入的 42.0% ,而行業平均水平爲 33.9% 。租賃开支佔 2021 年總收入的 9.5% ,低於行業平均水平 12.1% 。

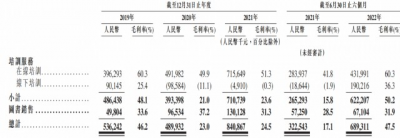

在线培訓、线下培訓、教材及輔導教材的銷售,是粉筆的三大核心收入來源。在去年上半年,线下培訓收入遠超於在线培訓收入,直到今年上半年,形勢便有所逆轉。截至 2022 年上半年,在线培訓收入 7.17 億元,佔比爲 49.0% ;线下培訓收入 5.23 億元,佔比爲 36.1% 。

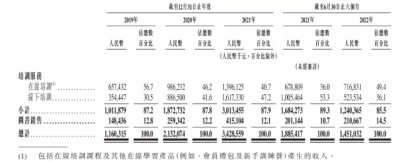

值得注意的是,线上线下業務形成了合作關系。2021 年,約 67.5% 的线下課程付費學員來源於付費线上服務。自 2020 年 5 月粉筆大範圍推出线下課程起,直至 2022 年 6 月 30 日,线下課程累計付費人次超過 1.7 百萬人次。

截至 2022 年 6 月 30 日,粉筆的在线平台已積累逾 4320 萬名注冊用戶以及 4930 萬在线付費人次;线下業務已經覆蓋中國 31 個省份的 220 多個城市,累計逾 190 萬线下付費人次。

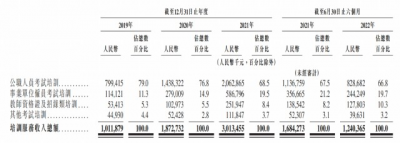

在培訓課程類別方面,粉筆主要提供公職人員考試培訓課程、事業單位僱員考試培訓課程、教師資格證及招錄類培訓課程及其他考試培訓課程。

按營收比重來看,2022 年上半年,粉筆的公考培訓收入 8.28 億元,佔比 66.8% ;事業單位培訓收入 2.44 億元,佔比 19.7% ;教資及教招培訓收入 1.27 億元,佔比 10.3% ;其他考試培訓收入 3963.1 萬元,佔比不足 5% 。

以公考培訓收入來看,粉筆已經優於其他龍頭機構。在今年 8 月,中公教育披露 2022 年上半年財報,中公營收 22.27 億元,其中,公務員招錄培訓營收 7.18 億元,佔總營收的 32.24%。

根據弗若斯特沙利文報告,於 2021 年按收入計,粉筆在中國職業考試培訓行業排名第二,市場份額 4.3% 。中國非學歷職業教育培訓行業相對分散,2021 年按收入計的五大市場參與者總市場份額爲 8.0% 。2021 年粉筆以 1.4% 的市場份額排名第三。

在招股書中,粉筆表示,已將課程服務擴展至非學歷職業教育培訓市場之外,不斷擴展客源。其中就包括在 2018 年、2020 年相繼推出的大學英語四六級考試培訓及考研培訓。

在四百多頁的招股書中,其中就有近五十頁描述了粉筆可能會面臨的風險。比如,來自競爭對方方面的壓力,可能會因定價壓力並損失市場份額;持續虧損帶來的流動資金風險壓力;過多退款或潛在退款爭議對公司在經營業績、財務狀況及聲譽方面造成負面影響,等等。

與第一次提交的招股書有所不同的地方是,粉筆在第二次提交的招股書中,回應了外界對於粉筆協議班方面的疑問,當中就包括產品的收入確認方式與退款政策。

粉筆表示,其正價課根據不同的退款政策與收入確認方式,分爲非協議班和協議班。倘學員完成課程但未能如協議所規定通過考試,則可退回協議班的部分或全部課程費用。比如購买了粉筆「新手訓練營」產品的學員在規定期間達到目標分數,將獲得部分或全部購买價格的退款。此外,對於所有類型的課程,倘學員決定撤銷課程,粉筆方面或會允許按啓動退款申請時的剩余課程比例退款。

2022 年上半年,粉筆因協議班產生的收入達到 3.621 億元,付費人次爲 85600 人次。從 2019 年到 2022 年上半年,粉筆的退款負債一直在逐年增加,2022 年上半年爲 6.85 億元。「協議班付費人次增加將導致退款負債增加,將爲收入確認及經營業績帶來不確定性。」粉筆在招股書中稱,「由於相關收入確認政策,以及考慮到任何學員因隨後未能通過考試而退款的可能,來自注冊協議班的總账單增加可能不會導致我們同期的收入立即成比例增長。」

2019 年、2020 年、2021 年及 2022 年上半年,在线培訓服務的整體退款率分別爲 9.4% 、19.2% 、18.4% 及 21.1% ,同期线下培訓服務的整體退款率分別爲 28.6% 、37.7% 、62.0% 及 47.6% 。

據招股書顯示,協議班的不通過退款率由 2019 年的 23.7% 上升至 2020 年的 35.1% ,並進一步上升至 2021 年的 58.5% ,隨後下降至 2022 年上半年的 45.0% 。下降的原因是公務員考試推遲至下半年,未在報告期內,收到有關的實際不通過退款請求。

從线上到线下,再到线上、线下互補。依托线上的優勢,粉筆已經撬動了非學歷職教培訓的市場格局。上市對於粉筆來說將是一個新的开始,有助於提升業務競爭力,並在融資、品牌、業務獲取和激勵等方面獲得更多支持。上市也意味着需要正視來自行業及市場方面的需求與變化,如何在多變的外界市場環境下獲取更持續的增長點,將是粉筆面臨的挑战。

——

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:解讀粉筆招股書:職業考試培訓「第二虎」,半年收入14億元

地址:https://www.breakthing.com/post/37046.html