曾經被譽爲能“顛覆一切產業”的亞馬遜(AMZN.US),巔峰出現在2021年7月,當時市值達到19,092億美元,對比於如今的9,024億美元,一年多蒸發了一萬億,相當於兩個特斯拉(TSLA.US)。

同一期間,同樣從事零售生意的大型連鎖超市沃爾瑪(WMT.US),市值由3,878億美元擴大至4,021億美元,增加了143億美元。

成也零售,敗也零售

亞馬遜賣書起家,但是到現在,它已經不僅僅是書籍零售商,從商品到服務,它什么都賣。不僅幫第三方商家賣,還自己賣。不僅在线上賣,线下也有實體店。

對於线上零售商來說,數據是最具價值的資產。

亞馬遜就是憑借巨量的商家和用戶交易數據,一舉成爲最有影響力的线上零售商,並通過推出自己的付費會員服務,豁免運費,刺激用戶購买頻次,優化用戶體驗來提高黏性,從而爲其推出內容服務例如電影、劇集等鋪路。

亞馬遜的會員服務固然爲其大舉擴張提供了契機,但由於會員費不算太高,可享受到的優惠和服務卻十分可觀,亞馬遜的零售收入跟隨大環境持續放緩,而零售業務運營成本卻在節節攀升。

值得注意的是,亞馬遜的零售業務分爲兩類,與京東(09618.HK,JD.US)相類似,提供平台服務和自營業務。

平台業務即撮合买賣雙方的交易,亞馬遜收取交易傭金,亦可按需提供履約和運送服務,並收取相應的服務費,入账的收入爲第三方商家服務費收入。自營業務指的是亞馬遜售賣自己的庫存,並提供履約和運送、售後等服務,入账的收入爲商品及服務售賣的價格。

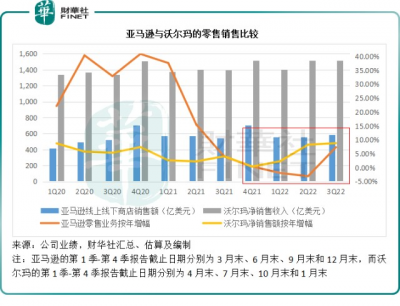

截至2022年9月30日止的第3財季,亞馬遜的线上商店淨銷售額同比增長7.10%,至534.89億美元;實體店淨銷售額同比增長9.96%,至46.94億美元。

兩項合計,亞馬遜的自營线上线下商店銷售收入爲581.83億美元,同比增長7.33%。然而,相比之下,沃爾瑪截至2022年10月末止第3財季的淨銷售收入則按年增長8.81%,至1,515億美元,明顯跑贏亞馬遜。

見下圖,在疫情剛剛开始的2020年初,得益於线上商店銷售額急增,亞馬遜的零售銷售額大幅上升,但是隨着疫情的過去,面對過去兩年的高基數,亞馬遜今年前三季明顯感受到了增長壓力,今年前三季的年增幅分別爲-1.94%、-3.10%和7.33%(固定匯率下),反觀沃爾瑪前三季年增幅分別爲2.28%、8.23%和8.81%,顯然要好於亞馬遜。

從圖中可以看到,沃爾瑪的按年增幅保持平穩,今年隨着疫情好轉,其零售額更呈現上升勢頭,與亞馬遜的下跌勢頭形成反差。

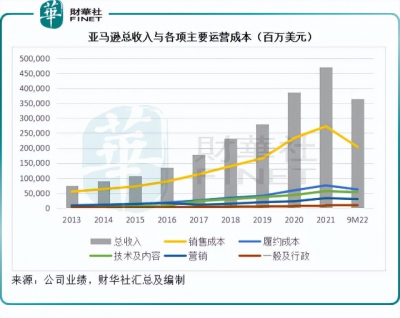

爲了取悅付費會員,亞馬遜近幾年進行了對內容和履約基建巨額投入。

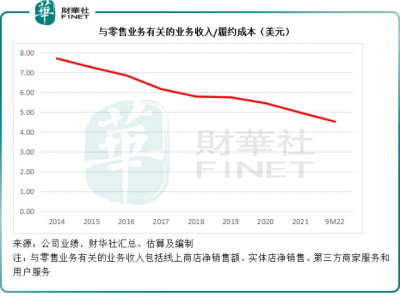

2022年前三季,亞馬遜的用戶服務收入同比增長10.08%,至260.29億美元,而其履約成本卻按年上升16.20%,至611.96億美元;技術及內容支出則按年上升28.62%,至294.2億美元,這兩項成本的上升幅度均顯著高於用戶收費增速。

2022年前三季,每單位履約成本所產生的零售業務相關收入只有4.52美元,相較去年同期爲5.03美元。見下圖,隨着履約支出的上升,其成本效率在下降。

2022年第3季,亞馬遜在全球又开設了幾個新履約中心,位於美國、墨西哥、加拿大、愛爾蘭和土耳其,其CEO安迪賈西表示,在降低商家履約網絡成本方面取得穩定的進展,未來還將增強成本結構。

顯然,即便亞馬遜裁員降本,但對於履約、營銷、技術和內容的投入增長仍會持續,只不過,能不能產生有效的零售收入增長效應卻是另一回事。

更爲重要的是,亞馬遜的零售業務在可預見的將來,前景不是太樂觀。

美聯儲這波加息,爲的是遏制歷史罕見的高通脹。熾熱的零售消費,驅使美聯儲大舉加息。以壓抑消費,縮小供應與需求之間的缺口,從而將物價壓下來。

簡單來說,美聯儲大舉加息將對美國的消費意愿帶來負面影響。

由此可以預見,隨着美聯儲加息的影響逐步體驗在消費當中,亞馬遜未來幾個季度的零售業務增長前景並不樂觀。

另一方面,加息帶起的強美元,也不利於美國企業的貿易優勢,這也是亞馬遜2022年第3季國際業務銷售額同比下降5%的原因。如果不考慮匯兌虧損,其第3季的國際業務實際按年增長12%。

此外,亞馬遜也預期,2022年第4季匯率對其季度淨銷售額增速的影響約爲4.6個百分點。

可見,不論國內還是國外的,亞馬遜零售業務的增長前景均不太理想。

雲業務:仍佔據優勢

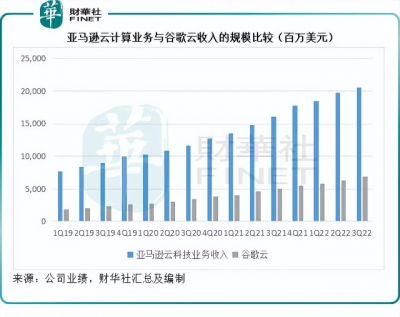

作爲全球最具影響力的雲計算服務供應商,亞馬遜的AWS業務是確保其2022年第3季維持盈利的主要因素。

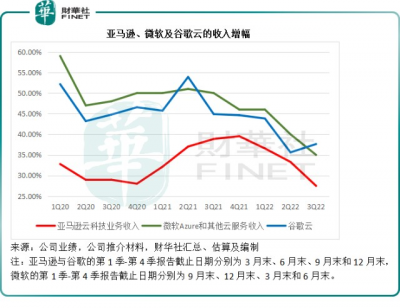

2022年9月末的財季,亞馬遜的雲科技業務收入同比增長27.49%,至205.38億美元,若扣除匯兌虧損,實際按年增長28%。

相比之下,微軟(MSFT.US)的Azure和其他雲服務收入則按年增長35%,扣除匯率按年增長42%。谷歌-C(GOOG.US)的谷歌雲收入同比增長37.64%,至68.68億美元。

這兩家科技企業的雲計算業務增速都高於亞馬遜,不過從收入規模上來看,亞馬遜的雲業務依然佔據較大的優勢,而且實現了穩定的盈利。

盡管微軟和谷歌雲的收入增長迅猛,但是它們的盈利能力似乎尚未構成威脅。微軟的Azure業務利潤通常較低,所以該業務收入貢獻增加也拖累了其雲與服務器相關業務的整體利潤率。谷歌雲2022年第3季的分部虧損同比擴大8.54%,達到6.99億美元,虧損率爲10.18%,較去年同期的12.91%有所改善。

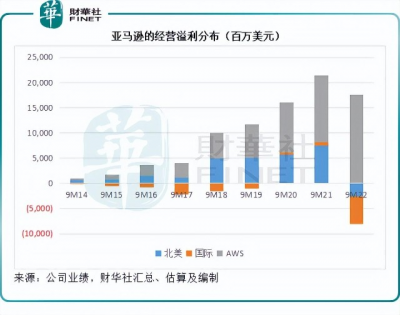

2022年第3季,亞馬遜的雲業務分部經營溢利按年增長10.65%,至54.03億美元,完全抵消了其北美業務與國際業務的經營虧損分別4.12億美元和24.66億美元,而令亞馬遜繼續實現25.25億美元的季度經營溢利。

亞馬遜的2022年9月財季雲業務經營利潤率達到26.31%,較去年同期下降4個百分點,較上個季度下降2.65個百分點。

截至2022年9月30日止的前9個月,亞馬遜雲業務收入同比增長32.18%,至587.18億美元,經營溢利同比增長33.21%,至176.36億美元,分部經營利潤率按年提升0.2個百分點,至30.04%。

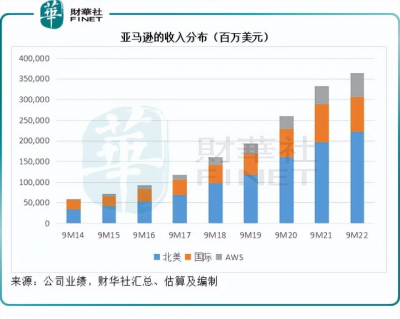

見下圖,亞馬遜的雲科技業務(AWS)在其整體收入當中佔比不算最大。

但是,雲業務的經營溢利卻是最高,抵消了亞馬遜零售業務表現欠佳的負面影響,見下圖。

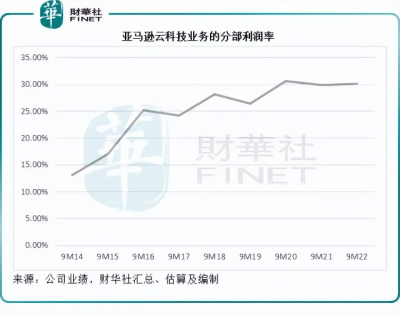

當前市場對於亞馬遜雲科技業務的顧慮在於,其具有優勢的經營盈利能力可持續性。

從下圖可見,這三年亞馬遜雲科技業務的經營利潤率似乎變化不大。隨着其他大型科技企業以自身技術推動雲計算業務的增長,亞馬遜的雲科技業務盈利優勢能保持多久是一大未知數。

調研機構Gartner預計,企業上雲的趨勢不會結束,但是短期而言,受通脹壓力和宏觀前景不明朗所影響,企業或縮減IT投入。由於IT支出中,雲計算通常佔了大部分,這也意味着短期內對雲計算的資本开支投入將可能下降。

總結

面對短期前景不明朗,亞馬遜不論是零售業務還是雲科技業務的增長空間不太樂觀。市場對其鞭策正基於此。

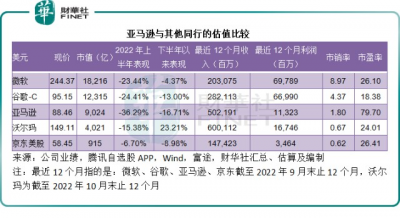

從估值來看,亞馬遜的市銷率要比傳統零售商沃爾瑪以及中國同行京東高,或反映其雲科技業務的溢價優勢。

亞馬遜預計,第4季淨銷售額介於1,400億美元至1,480億美元之間,增幅介於2%-8%之間,其中匯率影響約爲4.6個百分點,意味着第4季的收入增速將進一步放緩——第3季的收入增幅爲14.70%;預計第4季經營溢利爲0-40億美元,而去年同期爲35億美元。

美聯儲加息的影響將可能從明年起體現到消費情緒中,亞馬遜的零售業務落後於沃爾瑪的表現,以及科技企業寒冬將至,而對其雲科技業務的衝擊,將對其估值構成壓力。反之,若美聯儲的態度出現轉向,由於累積跌勢較大,亞馬遜迎來反彈的幾率也較大。

總而言之,亞馬遜當前的風險系數相對要比其他科技股高,是失寵於投資者的主要原因。

毛婷

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:亞馬遜到底是哪不行?

地址:https://www.breakthing.com/post/37079.html