12月7日,據港交所文件,數字零售SaaS平台多點數智有限公司(Dmall Inc.)向港交所遞表申請港股主板IPO。其招股書顯示,2019年至2022年前三季度,公司營收近49億,淨虧損約爲42.26億元。常年虧損的多點Dmall這次赴港上市,能有幾分勝算呢?(詳見網經社專題:數字零售SaaS平台多點赴港IPO 四年虧損 上市有望嗎? https://www..cn/zt/SaaSIPO/)

出品|網經社網絡零售部

作者|吳夏雪

審稿|舒舒

一、“亞洲之最”將上市?

12月7日,據港交所披露,多點Dmall向港交所主板提交上市申請,瑞信及招銀國際爲聯席保薦人。

(網經社注:圖片採集自多點招股書)

據悉,多點DMALL成立於2015年,爲本地零售業提供基於雲的一站式端到端的數字零售SaaS平台。公司的解決方案爲零售商提供便捷的一站式解決方案,可以增強零售商及品牌商的運營、營銷及銷售能力,使其能夠更好地服務終端消費者。該公司的供應商主要包括物流服務提供商、雲服務提供商、支付處理提供商以及客戶服務及營銷支持提供商。

根據弗若斯特沙利文的資料,按商品交易總額計算,多點目前是中國和亞洲最大的零售雲解決方案數字零售服務商,截至 2021 年 12 月 31 日的市場份額分別爲 14.8%和9.0%。

早在今年4月份,就傳出多點Dmall正在籌備赴港上市,直到12月終於“官宣”。網經社電子商務研究中心特約研究員、百聯咨詢創始人莊帥表示,企業上市的時間節點會基於資本市場的交易機會、自身在公开市場的融資需求、宏觀經濟環境和政策等方面綜合考慮。當下的時間顯然多點綜合評估的結果。

截至2022年9月30日,多點DMALL的業務據點覆蓋五個國家和地區,已爲約458家客戶提供服務。其合作商包括物美、麥德龍、重慶百貨、銀川新華、DFI Retail Group等,並和包括連鎖超市、倉儲式超市、百貨商店、便利店、專業零售商及新零售業態的不同零售業態的客戶合作。

不過,多點DMALL爲人熟知的還是與物美的合作,其最早就是從物美集團开始零售數字化探索,在物美集團的全國門店網路中實施了雲解決方案,並通過物美集團復雜的業務迭代了公司的功能,積累了實際經驗。直到現在,其與物美集團的關系仍然十分緊密。

二、捆綁物美 收獲“多元”股東

據多點DMALL招股書顯示,在財務數據方面,其於2019年度、2020年度、2021年度及2022年前九個月,實現收入分別約爲2.65億元、4.87億元、10.45億元及11.02億元人民幣。同期,毛利分別約爲-1.26億元、-3655.60萬元、3.58億元及4.59億元人民幣,總毛利率分別爲-47.6%、-7.5%、34.3%、35.8%及41.7%。

其中,多點大部分的收入都來自關聯實體物美集團。2019年至2022年前9個月,多點來自物美集團的收入分別爲1.6億、2.7億、4.7億、4.9億,收入佔比分別爲59.1%、54.5%、45.3%、44.4%。可見這位老夥伴在多點的發展道路上做了不少的貢獻。

網經社電子商務研究中心高級分析師莫岱青表示,從多點淨收入來看,對物美集團的依賴性較強,這四年來平均佔比達50%。對於多點來說始終帶着物美系的標籤,不過面對买菜、到家業務的白熱化競爭,多點也更加需要把雞蛋放在多個籃子裏,有獨立性地發展,從而穩固自身優勢。

曾被稱爲“中國沃爾瑪之父”的多點創始人張文中,同爲物美創始人,上世紀90年代,張文中开設北京第一家規範超市:物美綜合超市翠微店。經過多年穩定發展,物美於2003年在香港上市,成爲第一家在香港上市的內地民營零售企業。然而,好景不長,2008年,張文中背上罪名,坐了冤獄。直到2013年,張文中刑滿釋放。出獄後不久,張文中便着手創立多點Dmall。

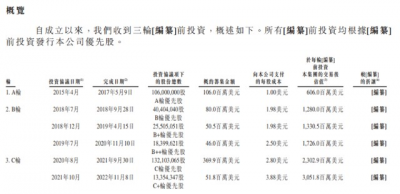

據招股書顯示,多點Dmall成立至今,共進行過6輪融資。其中,2017年5月獲得1.06億美元融資,每股成本爲1美元,投後估值爲6.06億美元;2018年到2019年先後完成B系列輪融資,其中,2018年9月募資8000萬美元B輪融資,2019年4月再次募資5050萬美元B+輪融資,每股成本均爲1.98美元,第二次後投後估值爲13.3億美元;在2019年再次完成B++輪4600萬美元融資,每股成本2.5美元,投後估值17.26億美元。

(網經社注:圖片採集自多點招股書)

多點DMALL在2020年8月3.7億美元C輪融資,每股成本爲2.8美元,投後估值爲23億美元;2021年10月再次完成5180萬美元C+輪融資,每股成本爲3.88美元,投後估值達30.52億美元。

從股東構成來看,多點DMALL股東包括興業銀行、中國國有企業結構調整基金、恆安珍寶投資有限公司、深圳投控灣區股權投資基金合夥企業、金蝶、聯想、深圳市福田引導基金投資有限公司、民生商銀國際控股有限公司、信銀(香港)投資有限公司、騰訊、IDG資本等衆多機構,涵蓋國資、產業基金、科技夥伴和風投資本,具有多元化特點。

莫岱青表示,多點的投資者包括騰訊、IDG、金蝶、聯想等,它上市在於保持自身安全的資金鏈,同時需要給投資者交代。

IPO前,CelestialLimited(由創始人張文中博士控制)持有多點DMALL已發行股份的49.19%;Odor Nice Limited(由創始人張博士控制)持有公司已發行股份的8%;Retail Enterprise Corporation Limited(由創始人張博士控制)持有公司已發行股份的1.17%。

IDG持股爲7.67%,興業銀行持股爲3.32%,騰訊持股爲3.26%,中國國有企業結構調整基金通過永祿控股有限公司持股爲2.9%,深圳投控灣區股權投資基金合夥企業持股爲2.64%,大宇環球有限公司持股爲1.81%,張文中的兄弟張斌持股爲1.57%。恆安珍寶投資有限公司持股1%,上海興霧企業管理中心(有限合夥)持股3.32%,CCCAxiom Limited持股0.59%;金蝶國際軟件集團有限公司持股0.95%,Yunhui Limited持股1%,鍋圈企業咨詢(上海)有限公司持股0.83%。

三、SaaS之路漫漫

然而,值得注意的是,即使多點的營收和毛利率均呈現增長態勢,但其仍處於虧損狀態,2019年至2022年前三季度,多點的淨虧損分別爲8.3億元、10.9億元、18.25億元及4.81億元人民幣,近四年總虧損約爲42.26億元。

再看零售SaaS服務商有贊,其常年以來也處於虧損狀態,不過今年三季度有贊淨虧損爲170萬元,同比有所收窄。另一家SaaS服務商微盟今年上半年淨虧損6.09億元,同比擴大9.11%。莫岱青對此表示,總體來看零售SaaS服務商營收出現增長疲軟態勢。電商SaaS賽道的產品服務同質化明顯,這也抑制了各家營收的增長。

據網經社企業庫(COP..CN)顯示,當前,電商服務商產業鏈中的主流平台包括:電商SaaS服務商類:微盟、有贊、光雲科技、聚水潭、企邁科技;全鏈路服務商:樂其電商、千匠網絡、網營科技、魔筷科技等;電商代運營:寶尊電商、壹網壹創、麗人麗妝、悠可、若羽臣、碧橙電商、興長信達、上佰電商等。

不過,多點與它們有所不同,SaaS服務商業內同行普遍採用的訂閱或服務費模式,而多點的收入主要來自於客戶通過其解決方案產生的商品交易總額,這就使得多點的利益與客戶利益相一致。

據悉,2019 年至 2021 年,通過多點操作系統處理的商品交易總額分別約爲 190 億元、366 億元和 951 億元,2022 年前三季度通過多點操作系統處理的商品交易總額約爲 937 億元。而從2020年至 2022年前三季度,多點的淨收入留存率分別爲 165%、208%和 132%。

莊帥表示,多點的優勢在於對商超行業在運營管理方面積累的豐富經驗和人才,以及相應的行業資源和技術實力。與有贊、微盟等企業比較,多點的盈利模式是以CPS成交計費爲主,而不是傳統SAAS軟件的訂閱模式。另外還提供行業化的整合服務,比他們更加重運營服務而不是軟件或技術。

網經社電子商務研究中心特約研究員陳虎東表示,近幾年個體經濟不斷發展,這一方面是源於經濟大環境,另一方面也和社會觀念有關。SaaS服務商的崛起,在很大程度上就是一類爲個體經濟的不同模式服務的新秀。而且中小型企業流程化、規範化都比較低,SaaS反而在中小型企業應用的比較多。因此從這個邏輯來看,SaaS服務商應該會有一個比較好的前景。

“SAAS行業非常有前景,只不過需要在提供軟件服務的基礎上,提供更多專業的行業服務,同時改變收費模式,和客戶的生意更緊密的連接起來。”莊帥補充道。

不過,目前我國的SaaS服務商還處於初級發展階段,盡管發展得比較快。垂直化、定制化的發展還有比較長的路要走,這也制約了SaaS服務商在這些方面有比較深入的專業性。對於多點Dmall來說,這也是個不小的挑战。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:三年虧損近45億 多點Dmall擬登陸港交所 成敗幾何?

地址:https://www.breakthing.com/post/37181.html