長橋海豚君觀點: 本季度的業績可謂再度是無可挑剔的 好,營收和利潤都再度大超市場預期。雖然市場對利潤端的超預期早有心理准備,但最關鍵的是,在賣方在考慮本季營收增速相比上季會放緩多少時,實際卻是較上季增速在提升了約19pct。因此,在同行普遍只能利潤超預期、不足爲奇的背景下,拼多多能在營收增長上大超預期就更顯稀缺和可貴。 另外,公司本季盈利的改善也並非來自聊勝於無的控費,而是實實在在的經營改善和毛利率提升。無論是在營收還是在利潤上,拼多多的超預期都是實在且有質量的超預期。 而從經營角度,除了自上季度確認的用戶消費降級和商家去庫存的邏輯還在延續。本季度市場再度關注到多多平台的品牌上行也有進展(尚需年底客單價數據的確認)。此外,公司在競爭環境,利潤釋放的最佳時間,重新加大投入並推出跨境電商平台,也給了多多在中期內進一步保持領先的先發優勢。 海豚君再度確認了在之前的行業綜述中已經表述的:拼多多是當前周期內電商板塊內最受益也會表現最優的標的,拼多多正式加冕泛零售板塊內最新的“信仰股”。(關於我們在這個周期內看好拼多多的詳細邏輯可參考鏈接的行業綜述) 長橋海豚君隨後會通過長橋App與海豚的用戶群分享電話會紀要,感興趣的用戶歡迎添加微信號“dolphinR123”加入長橋海豚投研群,第一時間獲取電話會紀要。 本季度財報詳細解讀 一、營收增速再爆炸,舍我其誰 由於先前已公布財報的阿裏和京東三季度電商板塊營收實際都略有不及預期,對四季度的指引也普遍比三季度更差,因此市場對國內電商行業的情緒整體上還是偏謹慎、悲觀的。然而,拼多多本季再度以“爆炸“的營收增長證明了拼多多當前在電商板塊中的唯一性和獨特性。 核心的電商廣告業務本季實現收入284億元,同比增速再度提升到驚人的58%,連續四個季度增長環比提速,而賣方的業績前瞻卻普遍在探討多多的營收增速會環比放緩多少。因此,多多的實際表現遠遠超出賣方預期的243億和39%的增速。長橋海豚君認爲,營收增速再度大超預期的可能原因有: 1)在3Q電商大盤增速由2Q的3%提速到7%,行業增增長是在提速的情況下,賣方預測多多3Q廣告收入環比下降的確有些保守(海豚君自己的預測收入是在270億以上,但公司實際的表現還是更好)。 2)自從上季度體現出的消費者“消費降級”,同時商家去庫存需求上升,因此都更偏好性價比平台拼多多的邏輯延續 3)此外據部分券商的調研,拼多多對品牌商家的吸引力有所增強,因此對公司的品牌廣告收入和消費者的客單價提升都有所促進。不過由於公司僅在年報時披露客單價數據,這個趨勢是否屬實還需時間驗證。

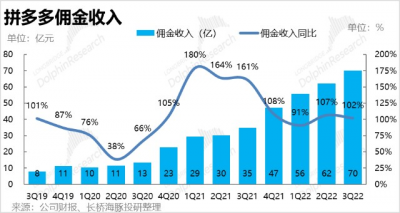

長橋海豚君觀點: 本季度的業績可謂再度是無可挑剔的 好,營收和利潤都再度大超市場預期。雖然市場對利潤端的超預期早有心理准備,但最關鍵的是,在賣方在考慮本季營收增速相比上季會放緩多少時,實際卻是較上季增速在提升了約19pct。因此,在同行普遍只能利潤超預期、不足爲奇的背景下,拼多多能在營收增長上大超預期就更顯稀缺和可貴。 另外,公司本季盈利的改善也並非來自聊勝於無的控費,而是實實在在的經營改善和毛利率提升。無論是在營收還是在利潤上,拼多多的超預期都是實在且有質量的超預期。 而從經營角度,除了自上季度確認的用戶消費降級和商家去庫存的邏輯還在延續。本季度市場再度關注到多多平台的品牌上行也有進展(尚需年底客單價數據的確認)。此外,公司在競爭環境,利潤釋放的最佳時間,重新加大投入並推出跨境電商平台,也給了多多在中期內進一步保持領先的先發優勢。 海豚君再度確認了在之前的行業綜述中已經表述的:拼多多是當前周期內電商板塊內最受益也會表現最優的標的,拼多多正式加冕泛零售板塊內最新的“信仰股”。(關於我們在這個周期內看好拼多多的詳細邏輯可參考鏈接的行業綜述) 長橋海豚君隨後會通過長橋App與海豚的用戶群分享電話會紀要,感興趣的用戶歡迎添加微信號“dolphinR123”加入長橋海豚投研群,第一時間獲取電話會紀要。 本季度財報詳細解讀 一、營收增速再爆炸,舍我其誰 由於先前已公布財報的阿裏和京東三季度電商板塊營收實際都略有不及預期,對四季度的指引也普遍比三季度更差,因此市場對國內電商行業的情緒整體上還是偏謹慎、悲觀的。然而,拼多多本季再度以“爆炸“的營收增長證明了拼多多當前在電商板塊中的唯一性和獨特性。 核心的電商廣告業務本季實現收入284億元,同比增速再度提升到驚人的58%,連續四個季度增長環比提速,而賣方的業績前瞻卻普遍在探討多多的營收增速會環比放緩多少。因此,多多的實際表現遠遠超出賣方預期的243億和39%的增速。長橋海豚君認爲,營收增速再度大超預期的可能原因有: 1)在3Q電商大盤增速由2Q的3%提速到7%,行業增增長是在提速的情況下,賣方預測多多3Q廣告收入環比下降的確有些保守(海豚君自己的預測收入是在270億以上,但公司實際的表現還是更好)。 2)自從上季度體現出的消費者“消費降級”,同時商家去庫存需求上升,因此都更偏好性價比平台拼多多的邏輯延續 3)此外據部分券商的調研,拼多多對品牌商家的吸引力有所增強,因此對公司的品牌廣告收入和消費者的客單價提升都有所促進。不過由於公司僅在年報時披露客單價數據,這個趨勢是否屬實還需時間驗證。  此外,公司的傭金收入(包括支付手續費收入,多多买菜收入和電商傭金收入)本季營收爲70億元,同比增速達102%,雖然增速環比略有放緩,但實際明顯超出了市場預期的65億收入。何況在仍保持三位數增長的情況下,根本也談不上“放緩”二字。 在海豚君先前發布的《拼多多 vs 唯品會:你的 “窮日子” 是它們的 “好日子”?》中,已表明多多买菜目前已成功實現了在社區團購領域,無論是規模上的總單量、GMV還是利潤端UE單位經濟的全面領先。因此,本季傭金收入與上季相仿的表現,表明多多买菜延續了二季度確認了業內第一後,繼續領跑行業的趨勢。

此外,公司的傭金收入(包括支付手續費收入,多多买菜收入和電商傭金收入)本季營收爲70億元,同比增速達102%,雖然增速環比略有放緩,但實際明顯超出了市場預期的65億收入。何況在仍保持三位數增長的情況下,根本也談不上“放緩”二字。 在海豚君先前發布的《拼多多 vs 唯品會:你的 “窮日子” 是它們的 “好日子”?》中,已表明多多买菜目前已成功實現了在社區團購領域,無論是規模上的總單量、GMV還是利潤端UE單位經濟的全面領先。因此,本季傭金收入與上季相仿的表現,表明多多买菜延續了二季度確認了業內第一後,繼續領跑行業的趨勢。  由於核心3P業務繼續大超預期,且1P業務收入歸零的影響結束,本季拼多多的總收入爲355億,同比增速大幅提升至66%,再度顯著高於市場預期的309億。不禁讓人期待,未來拼多多還能給市場帶來多少驚喜。

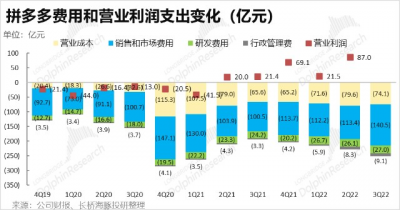

由於核心3P業務繼續大超預期,且1P業務收入歸零的影響結束,本季拼多多的總收入爲355億,同比增速大幅提升至66%,再度顯著高於市場預期的309億。不禁讓人期待,未來拼多多還能給市場帶來多少驚喜。  二、即便投入增長,利潤仍再創新高 同樣在營收暴力增長的同時,拼多多的利潤釋放也再度大超市場預期。實際上,在競爭格局明顯改善,公司業績也連續超預期後,拼多多本季已再度加大了費用端投入(同行還在縮減),但由於毛利率持續大幅提升,公司最終的經營利潤率還增長。 首先從毛利角度,公司本季實現毛利潤281億元,遠超賣方預期的225億。本季毛利率也出乎意料的再度環比增加4.4pct到79%。雖然公司一直聲稱上季度的高毛利是由於疫情導致的一次性高點,市場也因此預期本季毛利會環比有所下降。但實際不降反而大幅提升,甚至超過去年4Q因騰訊雲返還服務器成本導致的階段性最高點。 連續多次超預期後,海豚君認爲毛利的改善並非管理層聲稱的單純一次性利好,而更多是趨勢性的改善。海豚君認爲,公司廣告收入持續超預期的一大推動因素應當是變現率的持續提升。而變現率的增長並不會帶來多少額外成本,這應當是毛利持續改善的主要驅動之一。另外,买菜業務的持續減虧應當也是毛利持續改善的原因之二。

二、即便投入增長,利潤仍再創新高 同樣在營收暴力增長的同時,拼多多的利潤釋放也再度大超市場預期。實際上,在競爭格局明顯改善,公司業績也連續超預期後,拼多多本季已再度加大了費用端投入(同行還在縮減),但由於毛利率持續大幅提升,公司最終的經營利潤率還增長。 首先從毛利角度,公司本季實現毛利潤281億元,遠超賣方預期的225億。本季毛利率也出乎意料的再度環比增加4.4pct到79%。雖然公司一直聲稱上季度的高毛利是由於疫情導致的一次性高點,市場也因此預期本季毛利會環比有所下降。但實際不降反而大幅提升,甚至超過去年4Q因騰訊雲返還服務器成本導致的階段性最高點。 連續多次超預期後,海豚君認爲毛利的改善並非管理層聲稱的單純一次性利好,而更多是趨勢性的改善。海豚君認爲,公司廣告收入持續超預期的一大推動因素應當是變現率的持續提升。而變現率的增長並不會帶來多少額外成本,這應當是毛利持續改善的主要驅動之一。另外,买菜業務的持續減虧應當也是毛利持續改善的原因之二。  但從費用角度,“贏麻了“的拼多多實際已开始增加投入 1)首先,不同於阿裏和京東還在縮減營銷費用,持續在搶佔市場份額,且利潤空前釋放的拼多多已經开始加大營銷投入。本季度營銷費用支出141億元,而上季和去年同期都是略超110億的水平,還是明顯增長。另外,跨境電商平台Temu是在9月上线,在這個板塊的投入也是原因之一。 2)研發費用投入則是持續穩定,本季支出同比增長11%,增速與上季度持平。不過在營收分母高速增長的稀釋下,研發費用佔收入比重繼續下滑到了7.6%。 3)在公司業績持續爆炸的情況下,公司的管理費用也繼續高漲,環比再度增加了10%。其中主要是股權激勵費用爲6.8億,而去年同期僅爲1.6億,業績好給與員工的股權激烈更多也合情合理。此外,新开展的Temu業務也會推動管理費用的增加。 總的來看,經營三費總支出176億元,實際高於賣方預期的166億。

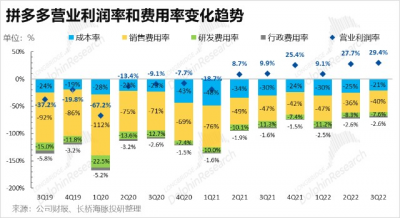

但從費用角度,“贏麻了“的拼多多實際已开始增加投入 1)首先,不同於阿裏和京東還在縮減營銷費用,持續在搶佔市場份額,且利潤空前釋放的拼多多已經开始加大營銷投入。本季度營銷費用支出141億元,而上季和去年同期都是略超110億的水平,還是明顯增長。另外,跨境電商平台Temu是在9月上线,在這個板塊的投入也是原因之一。 2)研發費用投入則是持續穩定,本季支出同比增長11%,增速與上季度持平。不過在營收分母高速增長的稀釋下,研發費用佔收入比重繼續下滑到了7.6%。 3)在公司業績持續爆炸的情況下,公司的管理費用也繼續高漲,環比再度增加了10%。其中主要是股權激勵費用爲6.8億,而去年同期僅爲1.6億,業績好給與員工的股權激烈更多也合情合理。此外,新开展的Temu業務也會推動管理費用的增加。 總的來看,經營三費總支出176億元,實際高於賣方預期的166億。  因此,雖然費用投入實際高於預期,但公司本季的經營利潤率還是高達29.4%,遠遠超出市場預期的18.4%。最終,公司實現經營利潤104億元,再創歷史新高,也遠超賣方預期的57億。

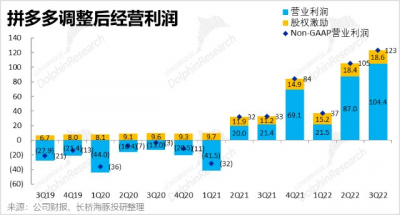

因此,雖然費用投入實際高於預期,但公司本季的經營利潤率還是高達29.4%,遠遠超出市場預期的18.4%。最終,公司實現經營利潤104億元,再創歷史新高,也遠超賣方預期的57億。  而在剔除了股權激勵費用後,公司調整後的單季經營利潤就來到了123億元。無論營收還是利潤都連續遠遠在市場預期之上,拼多多的表現只能說比牛更牛了。

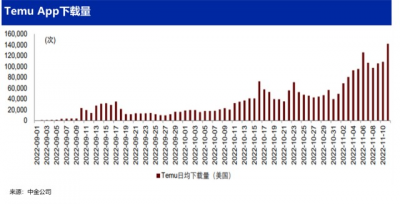

而在剔除了股權激勵費用後,公司調整後的單季經營利潤就來到了123億元。無論營收還是利潤都連續遠遠在市場預期之上,拼多多的表現只能說比牛更牛了。  三、跨境業務Temu進展到哪了 當拼多多主站的盈利被持續證明,單季度就可貢獻近百億利潤,並且买菜業務的規模和單位經濟也都做到了行業第一之際,拼多多在可謂最佳的時間點开始發展公司的新增長曲线--跨境電商平台Temu。對於這個新生的業務,海豚君認爲市場的核心關注無非兩點:1)Temu的規模起量速度有多塊(主要是用戶規模和成交量,早期並不會產生多少營收),2)Temu的投入對拼多多整體的利潤會有多少拖累。 就第一點的起量速度,Temu目前在美國購物類App中的下載量排名已經做到第一。由下圖可見,自11月以來,Temu的單日下載量已在10萬以上。而據新聞媒體報導,Temu的日均GMV規模近期已達到150萬美元。簡單換算,Temu四季度的GMV規模大概率會在1億美元以上。

三、跨境業務Temu進展到哪了 當拼多多主站的盈利被持續證明,單季度就可貢獻近百億利潤,並且买菜業務的規模和單位經濟也都做到了行業第一之際,拼多多在可謂最佳的時間點开始發展公司的新增長曲线--跨境電商平台Temu。對於這個新生的業務,海豚君認爲市場的核心關注無非兩點:1)Temu的規模起量速度有多塊(主要是用戶規模和成交量,早期並不會產生多少營收),2)Temu的投入對拼多多整體的利潤會有多少拖累。 就第一點的起量速度,Temu目前在美國購物類App中的下載量排名已經做到第一。由下圖可見,自11月以來,Temu的單日下載量已在10萬以上。而據新聞媒體報導,Temu的日均GMV規模近期已達到150萬美元。簡單換算,Temu四季度的GMV規模大概率會在1億美元以上。  不過Temu和拼多多主站一樣,同樣以極致性價比爲標籤,根據中金的統計Temu平台上大量品類商品的客單價甚至不足1美元,全部商品單價基本也不會超過10美元。因此,Temu平台上單價商品的客單價大概率僅爲個位數$。再剔除商品成本、和給予用戶的折扣或運費減免後,公司最終獲得的淨收入大概率近乎爲零,甚至目前可能還爲負值。

不過Temu和拼多多主站一樣,同樣以極致性價比爲標籤,根據中金的統計Temu平台上大量品類商品的客單價甚至不足1美元,全部商品單價基本也不會超過10美元。因此,Temu平台上單價商品的客單價大概率僅爲個位數$。再剔除商品成本、和給予用戶的折扣或運費減免後,公司最終獲得的淨收入大概率近乎爲零,甚至目前可能還爲負值。  因此,我們假設四季度內Temu貢獻的淨收入爲零。而對跨境電商關鍵的物流費用上,參考Shein單件商品的物流費用約在2美元,基於上文對Temu的GMV和客單價的粗略判斷,Temu在四季度的物流費用應當在0.4~0.5億美元左右。再包括獲客成本和Temu在各渠道的品牌推廣費用據賣方推算應當至少需要小數億美元,因此Temu對拼多多四季度整體利潤的拖累應當至少爲小數十億人民幣。不過對單季盈利百億以上的多多此等投入或許也不再是問題。 當然,上述推測僅僅是爲了粗略判斷Temu對利潤的影響是在什么數量級的,詳細的分析預測請期待海豚君之後的文章。 <正文完>

因此,我們假設四季度內Temu貢獻的淨收入爲零。而對跨境電商關鍵的物流費用上,參考Shein單件商品的物流費用約在2美元,基於上文對Temu的GMV和客單價的粗略判斷,Temu在四季度的物流費用應當在0.4~0.5億美元左右。再包括獲客成本和Temu在各渠道的品牌推廣費用據賣方推算應當至少需要小數億美元,因此Temu對拼多多四季度整體利潤的拖累應當至少爲小數十億人民幣。不過對單季盈利百億以上的多多此等投入或許也不再是問題。 當然,上述推測僅僅是爲了粗略判斷Temu對利潤的影響是在什么數量級的,詳細的分析預測請期待海豚君之後的文章。 <正文完>

附:拼多多三季度的電話會紀要

一、管理層發言

1、整體概述

三季度化妝品、電子品等垂直領域增長強勁,同時公司在農業領域持續發力,這些努力均得到消費者積極反饋。不過,行業競爭非常激烈。

2、中國農民豐收節

9 月,公司使用 10 億資金开展豐收節活動,並持續开拓電商領域的合作夥伴關系,以將更多農產品推廣至全國各地。目前,涵蓋 50 多萬種農產品。

3、多多新匠造

在全國很多地區推廣新工匠計劃,既提高了拼多多平台曝光率,又助力當地手工匠提高收入、創造更多就業機會。

4、Q3 盈利水平的可持續性

盈利創新高的原因:1)某些農業項目的投資受到影響、費用減少,2)商戶活躍度增加推高單季收入。財報周期和業務發展周期不完全匹配,Q3 高盈利水平大概率無法延續。未來,公司將持續加大投資,進一步推動創新,增強核心能力。過去投資重點,如農業,非常重要,未來將一直堅持。

二、分析師問答

Q:Q3 在线營銷收入加速增長原因,及未來增長動力

A:Q3,公司與商家一起爲消費者創造價值,持續爲消費者提供 “多實惠、多樂趣” 的購物體驗,以優惠券、促銷活動等多種方式更好地服務消費者。

消費者對品質好貨需求旺盛,今年以來,與拼多多平台合作的品牌越來越多,從而爲消費者提供更多選擇。農產品、3C、家電、美妝等多個品類得到消費者正向反饋。

行業內競爭激烈,消費者需求多元化,公司自身仍需提升。短期被動投資減少不利於長期業務競爭力發展,因此未來會繼續加大投入,以更好地理解與服務消費者需求;同時,持續扎根實業,通過對農業實體與制造產業不同環節進行科技投入,支撐平台長期高質量發展。

Q:海外業務最新進展與經驗,及是否達到管理層預期

A:9 月推出國際電商平台 Temu,目前已運行幾個月。

國際業務對整個團隊而言是新探索,會從消費者需求出發,發揮此前積累的運營和供應鏈經驗,以創造獨特價值。同時,充分尊重不同市場的多樣性。業務充滿挑战,公司會保持耐心,攜手合作夥伴共同爲消費者創造長期價值。

目前,業務處於初期摸索階段,尚存優化空間,會不斷學習與提升。此過程需要時間,不過從中積累的經驗對公司和團隊都極具意義。

Q:公司對商家和產業上遊是否有補貼政策,及助力供給側升級的未來規劃

A:自創始以來,通過技術背景提高制造業的效率。公司首創拼單模式,通過匯聚訂單直接連接需求側和供給側,幫助制造業企業減少中間環節,以直接觸達消費者,並在此過程中助力企業打造自身品牌。過去 7 年,公司已通過技術打造近千家制造業品牌。

此外,通過爲制造業合作夥伴提供全鏈路的數字化服務,在信息化上助力傳統企業實現升級,幫助制造業企業設計和調整產品,降低企業在研發和生產中的不確定性。

這些努力同時使消費者可以更實惠價格买到品質好貨,爲消費者創造價值。因此,實現拼多多平台、制造業夥伴、消費者三者之間正向循環。

今年以來先後推出多個支持制造業的專項計劃,在家電、服裝、運動、美妝、日化、家居等多個領域以技術助力制造業企業發展。接下來,公司會進一步加大在制造業的投入,助力供給側升級。

Q:GMV 和 Take Rate 變化趨勢,及商家 Take Rate 政策是否發生變化

A:Q3,公司與商家合作爲消費者提供更好體驗,用戶參與度大幅提升,希望這會吸引更多商家選擇拼多多平台,以實現對 GMV 和 Take Rate 等財務指標的正向推動。未來,公司會持續加大投資,充分利用技術優勢構建更強的競爭力。

再次強調,財報周期和業務發展周期不完全匹配,Q3 高盈利水平大概率無法延續。

Q:雙十一/大促期間的行業最新趨勢

A:行業和公司自身發展的動力都是,從消費者根本需求出發,每一天爲消費者創造價值。購物節、推廣活動等只是公司服務消費者的衆多方式的一種。

公司希望消費者在拼多多能有 “多實惠,多樂趣” 的購物體驗,因此策劃購物節活動時以消費者爲中心,通過簡單規則讓消費者可以享受購物樂趣。今年,公司聯合許多品牌和商家,向消費者提供更多品質好貨,滿足其在不同品類、不同場景更多元的需求。

Q:海外業務發展對公司財報的影響,及對未來投入規模的規劃

A:國際業務尚處早期階段,公司會通過不斷嘗試以創造獨特價值,財務指標是價值創造的自然結果。目前,國際業務仍有待進一步發展,財務影響尚不明顯。

Q:農業战略的財務影響,及 “百億農研專項” 的最新進展

A:農業是長期战略,公司希望以科技推動農業發展。目前尚處早期階段,但已經看到很大的價值創造空間。

公司通過自身技術提高農貨流通效率。Q3,开展豐收節、超級農貨節等一系列農產品專門推廣活動,覆蓋近千個產區,幫助當地農戶不斷拓寬市場,消費者在更短時間內得到新鮮優質農產品。

銷量增加推動更多農研產品更快走向市場,提升科技轉化速度。例如,由拼多多 “百億農研” 專項提供支持、中國農業大學農學院小麥研究中心培育的小麥新品種亮相。

公司會持續踏實投入農業領域,助力更多農業成果推出市場。

深度 2022年9月30日《拼多多 vs 唯品會:你的 “窮日子” 是它們的 “好日子”?》 2022年4月27日《阿裏 vs 拼多多:血拼之後,只剩共存?》 2021年9月22日《殺瘋了的阿裏、美團和拼多多,電商流量混战後有真壁壘嗎?》

- END -

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:業績再爆炸,拼多多牛到無極限?(附2022年Q3電話會議紀要)

地址:https://www.breakthing.com/post/37199.html