陽光保險登陸港股:總保費破千億,關注長期投資價值

1年前

陽光保險登陸港股:總保費破千億,關注長期投資價值

時隔多年,資本市場終於再次迎來一家民營保險公司。

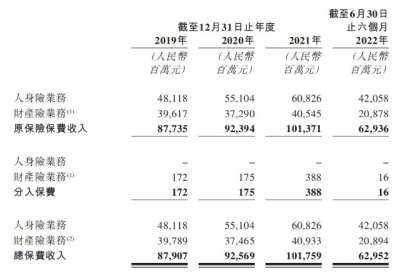

12月9日,陽光保險(6963.HK)登陸港股。在中國235家保險企業中,第79家成立的陽光保險是十家上市險企及八家傳統直保上市公司之一,也是除衆安這家純互聯網保險公司之外,自中國平安2004年上市後18年以來唯一上市的民營保險公司。 長期以來,我國上市險企標的極具稀缺性。除去陽光保險,目前在A股與港股上市的僅有9家。其中,在H股上市的有中國再保險、衆安在线、中國太平、中國財險,A+H股的上市險企有中國人保、中國平安、中國太保、中國人壽、新華保險。 陽光保險上市的時機恰逢行業觸底反彈。在經歷了漫長的下跌和動蕩之後,近期保險股終於超跌反彈。隨着港股市場的反彈和情緒改善,過去一周(11月28日至12月5日)港股上市的保險公司表現優異,中國人壽、中國平安、中國太保和新華保險港股股價分別上漲了11.38%、16.05%、10.37%和9.22%,業務、市場表現與陽光保險較爲相似的中國太平更是從11月28日开盤的7港元/股一路上行至12月9日收盤的9.91港元/股,漲幅達到41.57%。 作爲與宏觀環境聯系緊密的產業,保險股的股價上漲意味着在經濟活動逐步恢復且樓市持續穩定的背景下,市場對局部金融風險的擔憂在下降,處於較低估值水平的板塊也將迎來較大的修復空間。 對於已經多年未有新上市險企的保險行業來說,陽光保險選擇在此時上市,一定程度上意味着對當下市場環境的信心和對後市的樂觀,此舉也將提振投資者信心,給前三季度較低迷的港股注入活力。 從招股書來看,成立於2005年的陽光保險通過陽光人壽經營壽險和健康險業務,通過陽光財險經營財產險業務。此次上市,該公司聯席保薦人爲華泰國際、中金公司、瑞銀集團和建銀國際,計劃全球發售11.5億股,其中香港發售1.15億股,國際發售10.35億股。 陽光保險最終發售價爲5.83港元/股,此次IPO募資淨額約64.195億港元,另可超額配售最多1.73億股。假設行使全部超額配售權,陽光保險集團預計融資金額在74億港元。上市首日,陽光保險市值達670.5億港元,位列今年港股IPO規模之首。 憑借較早入局互聯網保險等優勢,陽光保險總保費收入由2019年的879億元增加至2021年的超過1017億元,去年已突破千億元大關;歸屬於母公司股東的淨利潤從2019年的50.86億元增加至2021年的人民幣58.83億元。2019年、2020年、2021年及截至2022 年6月30日止的6個月,公司的平均淨資產收益率分別爲11.0%、10.6%、10.3%及6.1% (年化)。 圖說:報告期內陽光保險原保險保費收入和總保費收入情況 在“現金爲王”的保險行業,穩健增長的收入和利潤首先成爲投資者看好陽光保險的原因。而在另一個重要維度——業務方面,人壽險產生的保費收入在陽光保險的總收入中佔比較大,新業務價值提高;陽光財險則擺脫了虧損,今年上半年,其綜合成本率降至100%以下,承保業務开始盈利。

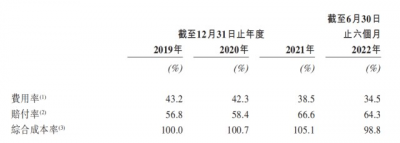

圖說:報告期內陽光保險原保險保費收入和總保費收入情況 在“現金爲王”的保險行業,穩健增長的收入和利潤首先成爲投資者看好陽光保險的原因。而在另一個重要維度——業務方面,人壽險產生的保費收入在陽光保險的總收入中佔比較大,新業務價值提高;陽光財險則擺脫了虧損,今年上半年,其綜合成本率降至100%以下,承保業務开始盈利。  壽險產品不斷創新,新業務價值提高 從收入佔比來看,人身險業務是陽光保險總保費收入的主要來源,且佔比持續提升。招股書顯示,2019年至2022年前六月,陽光保險的人身險業務分別實現總保費收入481.18億元、551.04億元、608.26億元、420.58億元,佔公司總保費收入的比例從54.7%提升到了66.8%。 隨着陽光保險的壽險業務產品結構和繳費模式持續優化,期繳保費收入佔比不斷提升。2019年至2022年上半年,陽光人壽期繳保費佔總保費收入的比例分別爲59.6% 、64.2% 、67.0% 和66.2% 。 保費收入提升的背後是產品、模式、服務等方面的不斷創新。傳統壽險方面,陽光人壽於2019年推出“陽光升終身壽險”,僅在一年後,該產品就實現了保費收入21億元。隨後2021年,公司進一步進行產品迭代, “陽光升終身壽險”創新升級爲“陽光升B款終身壽險 ”。升級更新後的新產品的市場表現後來居上,2022年上半年,“陽光升B款終身壽險”貢獻保費已經超過了原產品,兩款壽險產品半年時間就貢獻保費收入 26.6 億元。 值得一提的是,在產品和服務創新方面,陽光保險不僅在產品多樣性上不斷發展,也及時響應養老健康保險的改革政策,順應我國人口老齡化的趨勢進行布局:2016年2月,陽光保險成爲首批獲得“稅優健康保險”經營資格的三家險企之一,2018年5月成爲首批獲得經營“個人稅收遞延型養老保險”資格的險企之一。 2021年1月,陽光保險打造了陽光人壽保單+“陽光人家”養老社區的長居合作模式,多方位滿足全齡段客戶健康養老需求,在致力解決客戶未來養老難問題的同時,也帶動了人身險主業的發展。 產品之外,陽光人壽建立了多層級的客戶經營體系,深度提供差異化服務。其中,在我國高淨值人群不斷擴大的背景下,面對高淨值客戶群體,陽光人壽於 2021年6月起建立了“陽光臻傳”高淨值客戶經營體系,從專業團隊建設、產品及專享增值服務三個維度滿足客戶需求。 近年來,在產品、模式、渠道等多方面的結構優化作用下,陽光壽險的新業務價值不斷提高。2022年上半年壽險的新業務價值達到20億元。內含價值方面,陽光保險2021年同比增長15.5%,高於上市同業平均值,2022年上半年內含價值達到929億元。 財險費用率降低,綜合成本率降至98.8% 財險方面,一大亮點是隨着費用率的降低,陽光財險的綜合成本率(即賠付率與費用率之和)在今年上半年降至100%以下。綜合成本率是衡量財產險業務承保盈利能力的指標,這一指標低於100%意味着陽光財險的承保業務由虧轉盈。 招股書顯示,2019年、2020年、2021年及截至2022年6月30日止六個月,陽光財險保險業務的綜合成本率分別爲100.0%、100.7%、105.1%和98.8%。盡管受疫情影響,過去三年的賠付率有所上升,但較爲積極的是,其費用率已經進一步降至34.5%,使得綜合成本率降至98.8%。

壽險產品不斷創新,新業務價值提高 從收入佔比來看,人身險業務是陽光保險總保費收入的主要來源,且佔比持續提升。招股書顯示,2019年至2022年前六月,陽光保險的人身險業務分別實現總保費收入481.18億元、551.04億元、608.26億元、420.58億元,佔公司總保費收入的比例從54.7%提升到了66.8%。 隨着陽光保險的壽險業務產品結構和繳費模式持續優化,期繳保費收入佔比不斷提升。2019年至2022年上半年,陽光人壽期繳保費佔總保費收入的比例分別爲59.6% 、64.2% 、67.0% 和66.2% 。 保費收入提升的背後是產品、模式、服務等方面的不斷創新。傳統壽險方面,陽光人壽於2019年推出“陽光升終身壽險”,僅在一年後,該產品就實現了保費收入21億元。隨後2021年,公司進一步進行產品迭代, “陽光升終身壽險”創新升級爲“陽光升B款終身壽險 ”。升級更新後的新產品的市場表現後來居上,2022年上半年,“陽光升B款終身壽險”貢獻保費已經超過了原產品,兩款壽險產品半年時間就貢獻保費收入 26.6 億元。 值得一提的是,在產品和服務創新方面,陽光保險不僅在產品多樣性上不斷發展,也及時響應養老健康保險的改革政策,順應我國人口老齡化的趨勢進行布局:2016年2月,陽光保險成爲首批獲得“稅優健康保險”經營資格的三家險企之一,2018年5月成爲首批獲得經營“個人稅收遞延型養老保險”資格的險企之一。 2021年1月,陽光保險打造了陽光人壽保單+“陽光人家”養老社區的長居合作模式,多方位滿足全齡段客戶健康養老需求,在致力解決客戶未來養老難問題的同時,也帶動了人身險主業的發展。 產品之外,陽光人壽建立了多層級的客戶經營體系,深度提供差異化服務。其中,在我國高淨值人群不斷擴大的背景下,面對高淨值客戶群體,陽光人壽於 2021年6月起建立了“陽光臻傳”高淨值客戶經營體系,從專業團隊建設、產品及專享增值服務三個維度滿足客戶需求。 近年來,在產品、模式、渠道等多方面的結構優化作用下,陽光壽險的新業務價值不斷提高。2022年上半年壽險的新業務價值達到20億元。內含價值方面,陽光保險2021年同比增長15.5%,高於上市同業平均值,2022年上半年內含價值達到929億元。 財險費用率降低,綜合成本率降至98.8% 財險方面,一大亮點是隨着費用率的降低,陽光財險的綜合成本率(即賠付率與費用率之和)在今年上半年降至100%以下。綜合成本率是衡量財產險業務承保盈利能力的指標,這一指標低於100%意味着陽光財險的承保業務由虧轉盈。 招股書顯示,2019年、2020年、2021年及截至2022年6月30日止六個月,陽光財險保險業務的綜合成本率分別爲100.0%、100.7%、105.1%和98.8%。盡管受疫情影響,過去三年的賠付率有所上升,但較爲積極的是,其費用率已經進一步降至34.5%,使得綜合成本率降至98.8%。  從結構來看,2022上半年,陽光財險原保險保費收入爲208.57億元,其中機動車輛險產品的原保險保費收入爲125.04億元,佔陽光財險原保險保費收入總額的60%。 由於新冠疫情對汽車需求和供應鏈產生的不利影響,車險佔陽光保險總保費收入的比例已在不斷下降。車險以外,陽光財險也一直在實踐創新和差異化轉型升級,布局政策性健康險、政策性財產險、農業保險等具有增長潛力的領域。近年來,陽光財險也推出了繼續執行責任險、旅行社旅遊服務質量保證金履約保證險和溢油環境污染責任險等創新產品。 整體來看,陽光保險聚焦保險主業,在保費持續增長,淨利潤、淨資產收益率表現較好,人身險、財產險市場份額均處於前列且健康發展的背景下,這家千億級的大型民營保險集團將爲沉積了許久的國內保險行業注入新力量。 在保險行業走出低谷、實現反彈的當下,陽光保險的成功上市只是個开始。進一步穩定的銷售增長、充沛的現金和具備長期投資價值的業務聚焦才意味着長遠的發展動力和潛力,投資者的信心與評判將同樣來自企業業績等“硬指標”。 文 |《巴倫周刊》中文版撰稿人 宋惕 編輯 | 彭韌版權聲明: 《巴倫周刊》(barronschina)原創文章,未經許可,不得轉載。 (本文內容僅供參考,投資建議不代表《巴倫周刊》傾向;市場有風險,投資須謹慎。)

從結構來看,2022上半年,陽光財險原保險保費收入爲208.57億元,其中機動車輛險產品的原保險保費收入爲125.04億元,佔陽光財險原保險保費收入總額的60%。 由於新冠疫情對汽車需求和供應鏈產生的不利影響,車險佔陽光保險總保費收入的比例已在不斷下降。車險以外,陽光財險也一直在實踐創新和差異化轉型升級,布局政策性健康險、政策性財產險、農業保險等具有增長潛力的領域。近年來,陽光財險也推出了繼續執行責任險、旅行社旅遊服務質量保證金履約保證險和溢油環境污染責任險等創新產品。 整體來看,陽光保險聚焦保險主業,在保費持續增長,淨利潤、淨資產收益率表現較好,人身險、財產險市場份額均處於前列且健康發展的背景下,這家千億級的大型民營保險集團將爲沉積了許久的國內保險行業注入新力量。 在保險行業走出低谷、實現反彈的當下,陽光保險的成功上市只是個开始。進一步穩定的銷售增長、充沛的現金和具備長期投資價值的業務聚焦才意味着長遠的發展動力和潛力,投資者的信心與評判將同樣來自企業業績等“硬指標”。 文 |《巴倫周刊》中文版撰稿人 宋惕 編輯 | 彭韌版權聲明: 《巴倫周刊》(barronschina)原創文章,未經許可,不得轉載。 (本文內容僅供參考,投資建議不代表《巴倫周刊》傾向;市場有風險,投資須謹慎。)

追加內容

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:陽光保險登陸港股:總保費破千億,關注長期投資價值

地址:https://www.breakthing.com/post/37201.html