文章僅記錄《價值事務所》思想,不構成投資建議,作者沒有群、不收費薦股、不代客理財。

“這是價值事務所的第1141篇原創文章”

在《價值事務所》之前的文章裏所長就有講過,思摩爾國際的本質是披着電子煙外皮的霧化科技平台型企業,只是因爲目前電子煙代工業務跑得太快,收入太多,導致其本質被掩蓋了。

公司目前雖然還是以電子煙代工作爲絕對的收入來源,但其他領域的潛力也不容小覷,尤其醫療、醫美這兩個細分領域,未來的發展潛力可以說一點不比電子煙小。

今年四月,思摩爾的醫用網式霧化器系統進入到創新醫療器械特別審批通道,如果不出意外,在今年內能完成整個產品的注冊,進入銷售狀態。

除了這款霧化器械產品外,公司也披露已經與全球最大的藥物制造公司之一達成協議,共同开發兩款霧化藥品,有望於未來幾年上市。

關於這個合作夥伴,所長盲猜是阿斯利康,畢竟,國內呼吸藥市場目前基本被阿斯利康壟斷,阿斯利康的呼吸藥產品线基本橫跨咳、痰、喘、炎四大呼吸症狀,從短效、長效到單方、復方所有品種,要啥啥都有。

對於霧化技術在醫療方面的運用,所長是旗幟鮮明看好的,雖然現在在全球市場的運用還不算特別大,但未來大概率會越來越大。因爲呼吸系統是人類少有的能讓自主神經系統和隨意神經系統重合的地方。

呼吸既可以是無意識的動作,也可以通過大腦進行自主控制。因此,我們通過簡單的呼吸就可以完成身體中很多資源的調配和分發,這也是爲什么冥想會如此強調呼吸的原因所在。

所以,通過霧化方式將藥物由呼吸系統進行遞送的方式,未來必將大放異彩,現在市場無法同口服藥、注射藥相比,主要還是受限於技術,待未來技術成熟,前景可期。

除醫療產品外,公司的醫美類產品也於9月進行了小規模試銷,後續可以期待一下。

不過,醫療、醫美雖然未來潛力巨大,這兩個領域隨便一個市場規模都不遜色於電子煙,甚至更勝一籌,但要落實到公司的業績支撐上還爲時尚早,現在公司業績的主要支撐還是電子煙。

01

價值事務所

近期成績追蹤

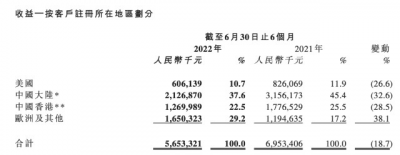

今年上半年,是公司上市以來除2020年上半年極端情況外首次業績大幅下滑,其中營收 56.53 億(-18.7%),經調整後淨利潤 14.36 億 (-51.7%)。

造成公司業績下滑最主要的元兇自然是國內市場大幅下降,上半年大陸收入爲17.0億,同比下降40.1%(剔除出口收入),原因也很簡單,主要是國內近期進入政策過渡期。

考慮到很多同學對國內電子煙近期變化不太了解,所長在此給大家簡單講一下,在今年之前,國內電子煙行業基本沒有什么政策幹擾,頂多就是不能在线上售賣,而今年以後監管來了,對電子煙也开始像普通煙草那樣進行管理。

生產需要生產許可證,銷售需要銷售許可證,對品牌也有供需管理,並且還對市面上售賣的電子煙進行了新國標要求。

在新國標執行之前,國內市場上的電子煙有一大堆的口味,各種水果、奶茶、雪糕味,執行新國標以後,這些亂七八糟帶甜味的誘導性口味就禁售了,只允許賣煙草本味。

因爲政策的擾動,使得國內電子煙市場進入到適應期。《價值事務所》調研的幾家電子煙經銷商預計,國內電子煙市場目前需要一段時間去過渡,一方面,消費者適應新國標電子煙需要適應期,另一方面,品牌方研發符合新國標的新口味也需要時間。

目前很多品牌都還沒有新國標產品上市,有產品上市的口味也比較有限,相關業內人士表示,預計整個市場要到明年二季度後才會重新高速增長。畢竟抽電子煙的人是奔着尼古丁去的,而不是奔着那些甜味去的,這就和喝酒的人是奔着酒精去的、喝咖啡的人是奔着咖啡因去的一個道理。

因此,今年下半年,思摩爾在國內的表現也不會太好,當然,公司自己也在近期的投資者交流上講了這個事情。

中國大陸的下滑在《價值事務所》的預料之中,而且比預期的還稍微好一點,但有點出乎意料的是美國地區的下滑。

上半年美國地區收入爲16.1億(還原轉運收入,即在香港中轉的產品也還原到美國地區),同比下降33.0%,不過公司對此做出了解釋,並講到今年下半年會重回增長。

關於美國區的下滑,一方面原因在價格,由於公司推行全自動化生產降低了人工成本,因此,主動給大客戶下調了17%的價格;另一方面則是去年客戶貨拿多了,現在還在消化庫存。

在報告期間,思摩爾成功助力包括 VUSE、NJOY 、LOGIC 在內的核心客戶多個產品通過美PMTA 審核,因此,公司說下半年有信心在美重新高增長。

而在歐洲及其他地區,思摩爾的表現就很漂亮了,整體實現收入爲16.5 億,同比增長 38.1%,其中,To B業務(也就是給品牌做代工)收入同比上漲 42.1%,To C的業務(思摩爾有一個面向C端的電子煙品牌Vaporesso,目前只在歐洲賣)實現收入5.6億,同比增長22.9%。

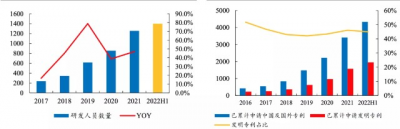

正是歐洲等地區的亮眼表現,才兜住了中美兩國的較大幅度下滑,最終使得公司營收僅下降18.7%。至於利潤大幅跑輸營收,最核心原因在於公司加大了研發投入,上半年研發費用飆漲至 6.04 億,同比增長155.7%,佔營收比例從去年同期的3.4%激增至 10.7%,對於下半年研發費用的規劃,公司更是直接給出了10.8億(全年16.8億)的預算。

核心原因就在於我們前文所講的,思摩爾的目標並不局限於做一個電子煙代工廠,他想做的從來都是霧化領域的高科技平台企業。

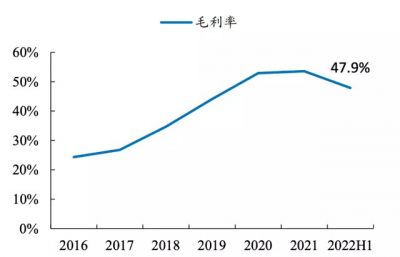

另一個原因在於,公司毛利和去年同期相比有7個點左右的下滑。一方面正如前文所述,公司主給英美煙草降價17%,另一方面,目前一次性煙(不是煙杆換煙彈模式,就是抽完即扔的煙,不需要充電,正常抽大約能抽一周)很火,但一次性煙毛利較換彈式低不少,公司的一次性煙實現收入3.2億,同比增長234.5%,低毛利產品收入增長拉低了整體毛利。

02

價值事務所

展望未來

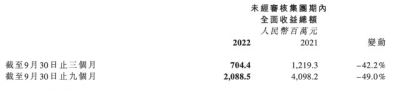

對於今年下半年的業績指引,公司說,海外的增長可以兜住國內的下滑(這裏所長要打個問號),預估會好於上半年(這應該沒問題,但注意是營收).。目前公司披露的三季度經營狀況,單三季度經調整淨利潤7.04億,同比下滑42.2%。利潤倒是相比1、2季度保持穩定,在研發投入增加的情況下,利潤和1、2季度持平,那營收應該是好轉了,那么一年二十七八億的利潤應該可以算作近期的業績大底。雖然國內煙草的消費稅從11月1日开始實施,各個電子煙品牌都進行了或多或少的漲價,但對於思摩爾而言,後續的業績也很難比現在差了。

對於明年以及更長遠的未來,《價值事務所》可以展望一下,首先,維持本文一开始的觀點,所長舉雙手雙腳認可霧化技術在醫療、醫美領域的應用,並認爲這兩個領域的市場絲毫不亞於電子煙,我們在看到思摩爾做電子煙代工的同時,也要看到他布局的其他高潛領域。

看公司這么些年的研發投入以及囤的專利,其實公司的底子比我們很多人想象的都要厚。

因爲在一些核心技術領域想突破專利封鎖是一件非常困難的事情。以國產的微創手術機器人爲例,醫生在用微創機器人做手術的過程中,手指需要多做一個碾的動作才能完成縫合,這個增加的動作對比進口的達芬奇而言,操作流程其實非常不友好,那廠家是豬么,爲啥明知不絲滑還要如此設計,大概率就是爲了規避專利。

所以,厚實的專利圍牆,其實是一個很深的護城河。

目前思摩爾基本上把頂端的跟霧化有關的基礎科學和應用研究都佔齊了,可以說在霧化領域沒有對手。

這樣的情況下,還把他看成一個單純的代工廠,那是不合適的。

對於其目前的主營業務,在之前的文章中所長也在反復思考,電子煙代工業務到底可以發展到什么地步。按照商業的底層邏輯而言,如果下遊越分散,創新壓力越大,則下遊品牌商將越依賴代工廠,越傾向於自己做設計/研發和品牌運營;但如果下遊越呈現頭部集中,創新壓力越小,行業越保守,可能下遊品牌越傾向於什么都自己做,從而使得自身利益最大化。

電子煙行業歸根結底屬於煙草業,傾向於保守,按道理來講,長期而言上遊代工廠的話語權是不如下遊品牌方的,下遊品牌方發展到一定程度就會考慮自建產能。比如悅刻近期宣布自己獲得了生產企業許可證, 批准的生產規模包括每年 1505 萬台煙具、3.287 億顆煙彈及 610 萬個一次性電子煙,有效期爲 2022 年 7 月 18 日至 2023 年 7 月 31 日。

站在這個角度來看,思摩爾的代工業務長期邏輯可能並沒有大家之前想象的那么好。

但是從另一方面來看,電子煙行業又十分特殊,因爲電子煙背後的霧化技術、加熱不燃燒技術不同於富士康等消費電子組裝代工,是可以做出自己的技術來的。前文說了,思摩爾的霧化技術堪稱全球一絕,很難有公司可以與之匹敵,而且他也構建了很厚的專利圍牆,這樣的特殊使得大牌們想甩开思摩爾單幹又變得很難。

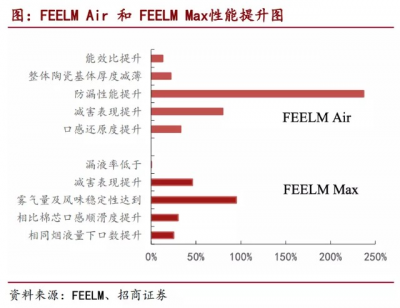

在其他廠家還在模仿他2018年推出的FEELM技術並想方設法繞开專利時,公司又陸續推出了FEELM Air和一次性小煙FEELM Max技術解決方案,並聯合英美煙草等大客戶推出了全球最高速的煙袋生產线與之進行深度綁定。

因此,所長對思摩爾國際的未來總體不悲觀,並認爲今年是其業績觸底年,而後業績將逐漸好轉,隨着醫療、醫美領域的不斷深入,未來有望开闢除電子煙外的第二、第三、第四增長曲线。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:下一個貴州茅台?思摩爾國際,全球電子煙絕對龍頭,殺跌的太過了

地址:https://www.breakthing.com/post/37238.html