撰文 | 吳先之 熊 星

編輯 | 王 潘

三季度,隨着L9在9月开始交付,理想業績有了些許變化。

12月9日,理想發布2022年Q3財報,數據顯示,今年第三季度實現營收93.4億元,同比增長20.2%、環比增長7%。

今年前兩個季度,理想營收環比呈收縮趨勢,除了疫情擾動之外,還包括新車型發布前,市場對理想ONE2021改款持較強的觀望心態所致。三季度,理想交付量達到26524輛,重要的是L9車型9月銷量破萬,爲理想家族式產品化开了個好頭。

而代價也是沉重的。三季度,理想淨虧損達到16.5億元,環比增加156.7%,去年同期淨虧損僅爲0.2億元;研發費用達到18億元,同比增加103.1%,環比增加17.8%。

從單一車型到家族式的多車型過渡,理想的供應鏈、產线,乃至產品結構、營銷投入都在悄然改變。2024年新廠投產之前,理想ONE、L9、L8、L7以及即將問世的L6,多車型將考驗其產能分配。另一端,從運營費用來看,其研發投入和三費大幅增長,使得理想重回投入周期。

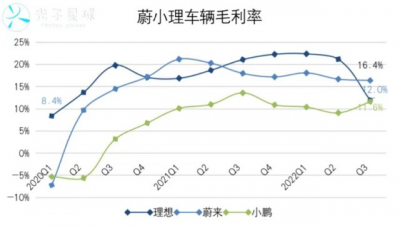

在這種情況下,整車毛利率的變化將是觀察理想產品核心競爭力的主要指標。

走出陣痛期整車毛利率反映了理想車型的核心競爭力。

截至9月30日,理想整車毛利率爲12%,相比於上個季度的21.2%和去年同期的21.1%,處於其歷史低位。在今年以前,由於車型單一,理想主要通過兩種方式拉升其整車毛利,一種是產能釋放所帶來的效率提升,另一種則是每年會有理想ONE改款上市,價格持續上探,一增一降,對衝了一部分不確定性因素。

2020款理想ONE的價格爲32.8萬,與前一年持平。2021款則上調至33.8萬元,今年4月1日,受成本影響,價格再度上調1.18萬,價格逼近35萬。

基於上述原因,理想過去既沒有像蔚來一樣走“車海战術”,亦沒有像小鵬一樣給更多技術上的提前量,相對務實的產品策略,使得最近三年每季度整車毛利率都保持了較高水平。

僅僅在9月上市的理想L9,顯然無法在一個月內就改善理想整個三季度的整車毛利率,況且,L車系成型還需時日,重回高毛利率可能需要L8、L7大規模交付過後。

近兩個季度汽車產業皆受到了供應鏈價格上漲的影響,從而導致車輛毛利率有不同程度回落。截至今年第三季度,特斯拉整車毛利率回落至27.9%(去年同期爲30.5%),因此理想在本季度回落應是預料之中的事情。

即便沒有供應鏈價格上漲,隨着理想增程式平台迭代,步入新車型密集上市周期,其整車毛利短期也將受產线調配影響。

此前官方就曾表態,理想ONE的換代產品將是基於第二代增程式平台“X”的L8。這意味着,短期第一代平台將與X平台保持雙平台運營形態。今年8月理想月銷量大幅回落,很大原因是調整、檢修產线,爲裝配L8作准備。坊間一度傳聞理想ONE也將停產,只是官方沒有正面回應。

值得注意的是,兩代增程式平台在零部件供應商方面有了巨大變化。

光子星球了解到,增程器東安動力1.2T三缸增程器變爲新晨動力CE15F,後者幾乎是寶馬一手扶起來的供應商。10月20日,秦安股份發布了一則公告,稱已啓動理想新晨(四川理想新晨科技有限公司)缸蓋、缸體總成擴產項目的建設,缸蓋和缸體的產能分別擴產一倍與兩倍。表面上是爲L9放量做准備,實則是給後續L系列新車型上市做供應鏈准備。

理想ONE的懸掛系統並不出彩,是由馬瑞利供應的麥弗遜式獨立懸架。而X平台採用空氣懸掛,據了解是由奧威巴克供應,這家廠商也是寶馬與奧迪的供應商。

或許是此前飽受芯片斷供之苦,即將發布的新車L8的輔助駕駛芯片由英偉達Orin-X與地平线徵程5兩個方案。一方面有供應策略多元化的考慮,另一方面我們也看到,零部件國產化進程中,國內廠商間抱團,其話語權有了很大提升。

尤其是域控制器供應商德賽西威、輔助芯片供應商地平线、激光雷達供應商禾賽科技三家彼此皆有深度合作關系,已經呈現某種一體化供應趨勢。此外,從內部組織管理工具就能看到理想與供應商之間是怎樣的關系:飛書從理想傳遞到地平线,再從地平线傳遞到禾賽科技,這個傳導鏈條也成爲飛書的“樣板房”。

這對於理想而言,讓L9能夠以極快速度上市不無關系。值得一提的是,理想方面曾提到L8的上市與交付周期還會比L9更快,很可能是由於L9已經將X平台的供應體系打通。

管理層在第二季度的下季度交付指引中提到,預計三季度交付量在27000-29000輛之間,從7-9月逐月銷售情況看,實際交付量26524輛與指引有些許出入。

8月的大回落與9月L9銷量破萬,表明生產线調試與改造已經完成了兩代架構的遷移。需要指出,L9月銷量破萬,由於是來自於消化此前所積累的訂單,因此並不能斷定L9已經在40萬元的大型SUV市場站穩了腳跟。倒是證明了理想的組織效率,能夠在一個月時間完成產线調配,這是很多車企無法辦到的事情。

攘外安內今年Q3對於理想而言是歷史性時刻:“單打獨鬥”成過去式,理想進入家族式產品新階段。

在芯片荒、上遊原材料瘋漲、30萬以上競品增多等外部因素影響下,理想僅憑單品打天下的劣勢越發明顯,家族化是解決方案。

按照李想的規劃,在20-50萬內將每隔10萬元推出一款爆款產品。多款產品,意味着理想在產能“大考”之下,需要更加清晰、長遠的產品策略,對於競爭對手和自己而言,自身產品力、價格分布的合理性尤爲重要。

這是大多車企都走過的路,也是理想面臨的新課題。

L系目前的3款新車覆蓋價位33.98萬元-45.98萬元,12萬元的價差區間內是否有清晰的產品力區別將決定“內耗程度”。

3款產品,基於相同平台和底盤,且動力總成完全一致,車載智能芯片均爲雙高通8155,屏幕數量和尺寸毫無區別;油箱容積均爲65L,電池容量L9爲44.5kWh外其它均爲42.8kWh,差距微小,而尺寸最大的L9僅比L8 Max版本重了40公斤,更不用說尺寸差異更小的L8與L7,由此推算,3款車理論續航不會有明顯差異。

總體而言,在動力、內飾、續航等車輛硬性指標方面,理想L系列並未呈現出其它車企慣用的明顯梯度變化。相對於直觀的車身尺寸以及駕駛輔助芯片的區別,L系列相互之間配置差異並不明顯。

對消費者而言,步入家族式產品時代的理想依然保持了單品時代的省心。

L9先發,然後是L8與L7,最後是L6,發布時間和產品級別都是從高到低,不難看出L9極有可能是理想增程式車型的價格天花板,後續產品很可能才是走量關鍵。

L9在9月公布的銷量爲10123輛,實爲3個月的訂單釋放,並不足以說明其一定肩負單月“破萬”的使命,再者,L8、L7兩者Max版本產品又與L9十分接近,尤其是L7所在價位區間已經被理想ONE成功探路。L9銷量的角色擔當很可能只是短期的。

按理想計劃,L8交付時間爲今年11月初,L7爲明年2月底,理想L系各級別之間產品力本質差異不大爲的前提下,是否可以推論走量擔當會依次爲L9、L8、L7,最終爲L6?

“等等黨”享受“下沉快感”,早期車主會否有心理落差?

由此引起的用戶負面情緒理想再熟悉不過,也是其亟待優化的方向。同時,如何平衡產品力與價差造成的產品內耗,同樣不可忽視。

理想雖屬新勢力頭部,與成熟車企在體量、品牌上仍還有一段距離,在步入家族化的成長階段,“安內”的優化程度和“攘外”的產品力提升同等重要。

從價位上看,問界M7起售價和頂配售價加2萬即爲理想L7加L8的覆蓋範圍,L7Pro與M7四驅豪華,L7Max與M7四驅旗艦售價完全一致,對位競爭。紙面參數上各有勝負,理想與華爲的博弈點可能在於產品策略和智能化。

對位競爭的前提下,理想L系對位問界M7,在數量上有優勢,後者三個配置,前者兩款共4個配置,對應問界M7低配的極可能是還未發布的L6,理想在產品上已經走向“反包圍”。不僅比競對給出的選擇更多,還在开發、售後、視覺統一性、零部件通用率上進一步趕上主流車企。

值得注意的是,理想在跟進補短的同時,並沒有丟掉“個人風格”。

問界“軟”實力在於華爲,華爲標籤在座艙與智駕,可令人意外的是,旗艦車型M7並沒有華爲的領航輔助駕駛。姑且把雙高通8155與麒麟990A“對子”,理想新車的輔助駕駛芯片還是“突圍”了,Pro和Max分別提供地平线和英偉達兩種高低算力選擇。

與華爲多年樹立的技術硬核形象相比,要想在輔助駕駛算法層面口碑佔優無疑十分困難。理想選擇了先行硬件堆料,這正是競對“痛處”。目前法律法規等客觀情況下大家只能被劃爲L2,不過在紙面上理想新車的輔助駕駛硬件具備更大冗余空間,而冗余多或少,仍舊是用戶說了算。

幾年前,幾乎所有車企在“克制而緩慢”地擴大車機屏幕,理想ONE直接給到大連屏。到了L系列,仍能感受到這種“風格“的延續:配置一次性給到位,尤其是對手暴露短板的地方。

這種“風格”在理想固守單品單配置的時代,給人近乎偏執的印象,以至於外界評論其走向家族化後不再特立獨行,丟掉了“理想”。

而客觀看待,L系單車型僅有兩個配置的克制也並非“隨大流”。從企業成長而言,理想確實改頭換面,但也沒完全丟掉自己。

從“偏執”中走出,面臨產能、營收、市場情緒等成長陣痛在所難免,人事變動也隨之而來。

總工程師馬東輝接替沈亞楠擔任理想汽車總裁並進入董事會,高級副總裁謝炎將出任CTO,而沈亞楠將加入流程變革委員會。

工程和IT出身之分,可能並不是總裁位置變動考量。此前沈亞楠曾兩次減持理想汽車股份,這一人事變動可能早有規劃。按李想在三季度財報電話會議上所說,“我們”需要提升整體人員的能力以及認知水平。

就像三季度的數據所展示的那樣,理想正在重回投入周期,進入家族式產品時代的理想,需要重新起航。理想汽車,正在變得實際和高效。

或許,世上少了一個“孤高”的理想,追求“落地”的理想正在成型。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:理想重回投入周期

地址:https://www.breakthing.com/post/37357.html