正值各大電商的購物狂歡節,花椒直播母公司花房集團也來湊熱鬧。

近日,花房集團公布配發結果,擬發行4600萬股,其中香港公开發售佔30%,國際發售佔70%,超額配股權未獲行使;每股發售股份2.80港元,爲招股價範圍2.8-3.6港元的下限定價,預計將於2022年12月12日在港交所上市。

據此計算,花房集團全球發售淨籌約7240萬港元。其中:約25%將用於進一步多元化及豐富集團的產品、內容及服務;約35%將用於實施集團的市場推廣計劃,以擴大集團的用戶群及推廣集團的品牌;約20%將用於選擇性收購或投資產品、服務及業務;約10%將用於增強集團的研發及技術能力;剩余10%將用作營運資金及一般企業用途。

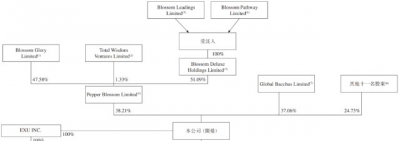

股權結構方面,360集團創始人周鴻禕爲花房集團實控人,其通過奇虎360、花椒壹號及花椒貳號控制38.21%股權。同時,宋城演藝(SZ:300144)通過全資附屬公司Global Bacchus Limited持股37.06%,爲花房集團第二大股東。

資料來源:花房集團招股說明書。

在豪華股東陣容加持下,花房集團早期便完成多輪融資,融資金額近30億元。

雖然背靠大山,但花房集團IPO之路卻頗爲坎坷,至今已三次叩響港交所大門了。早在2021年10月,花房集團起了個大早,向港交所遞交招股書,但未通過上市聆訊便“夭折”;後於今年4月再次向港交所遞交招股書,同樣未通過上市聆訊。

資料來源:花房集團招股說明書。

雖然花房集團歷經坎坷成功上岸,但背後營收結構單一、月活用戶下滑、內容違規多次被罰等問題也不容忽視。在筆者看來,焦急上市的花房集團,股價破發大概率不可避免,就像它的業務模式一樣脆弱。

一、中國在线娛樂直播平台“老二”過得並不好

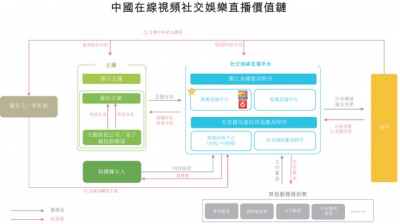

據公开資料顯示,花房集團是一家互聯網公司,由六間房和花椒直播合並而來,爲用戶提供音視頻直播娛樂及社交網絡服務。

花房集團原主要做直播,旗下六間房爲中國最早的PC端音視頻直播社區之一,而花椒直播則是國內最早探索移動端社交直播的平台之一,由此構建了雙直播平台全場景生態。但在近年來,花房集團還積極在社交領域布局。2019年推出國內語音社交產品奶糖(音頻直播平台,現已改名花吱),次年完成對HOLLA集團的收購,开始擴展海外業務。目前花房集團走“直播+社交”之路,旗下包括花椒直播、六間房、奶糖、HOLLA等二十余款海內外產品。

目前,中國的在线音視頻社交娛樂市場由提供視頻及音頻社交娛樂服務的平台組成。其中,直播平台主要分爲電商直播、電競直播、體育直播以及娛樂直播幾大類。

直播是一種經久不衰的在线娛樂形式,具有多方實時互動及內容多元化的特點。主播及觀衆可通過即時聊天及禮物打賞的方式實時互動。按收益計,中國在线視頻社交娛樂直播市場由2017年的423億元增長至2021年的2462億元,復合年增長率爲55.3%,並預期將於2027年達到6450億元,2021年至2027年的復合年增長率爲17.4%。

資料來源:艾瑞咨詢。

提供直播服務的平台主要通過虛擬禮物打賞及其他變現方式(如廣告及電商)產生收益。自中國直播市場开始以來,虛擬禮物打賞一直是直播平台的主要收益來源。虛擬禮物打賞產生的收益爲1729億元,佔2021年中國視頻直播平台直播服務產生的收益總額約70.2%。隨着虛擬禮物打賞作爲一種商業模式多年來逐漸成熟,且平台不斷投資創新虛擬物品的視覺效果及玩法,按收益計,中國視頻社交娛樂直播市場預期將於2027年達到6450億元,2021年至2027年的復合年增長率爲17.4%。

資料來源:艾瑞咨詢。

據艾瑞咨詢報告數據顯示,按2021年所有渠道的月活躍用戶、月付費用戶、月使用時間計,花房集團在中國在线娛樂直播平台中排名前二;同期,花房集團來自所有渠道的收入在中國所有在线娛樂直播平台中排名第三,佔2021年中國娛樂直播平台收益總額的約13.1%以及中國音視頻社交娛樂市場收益總額約0.9%。

資料來源:艾瑞咨詢。

但今年以來,花房集團月活躍用戶开始出現下滑。

據招股書顯示,截至2022年5月底花房集團累計注冊用戶達4.15億,其中花椒注冊用戶2.21億、六間房注冊用戶0.81億,海外社交網絡產品注冊用戶1.12億。2019年至2021年以及2022年前五個月,花房集團的平均月活躍用戶分別爲4550萬名、5010萬名、5940萬名以及5860萬名。

不難看出,花房集團2022年月活用戶較2021年已經开始出現下滑。

不僅如此,花房集團用戶增量也從2019年的8850萬下滑至2020年的2490萬,2021年雖然有所增加,但2022年前5月增量僅爲2370萬。

數據是最直白、最客觀的,花房集團近半年增長量不足2021年的三成。

此外,主播也在快速“放棄”花房集團,增量從2019年的90萬減少至2021年的44萬,再進一步減少至2022年前5個月的16萬。背後的原因也是很直接的,花房集團平台無法提供給主播可觀的收入。

二、過分依賴直播打賞,社交能否撐起半邊天仍有待觀察

隨着花椒與六間房合並,花房集團增長勢頭強勁,三年累計創收超百億。

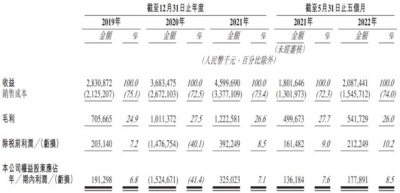

據招股說明書顯示,花房集團2019年至2021年分別實現營收28.31億元、36.83億元、46億元,2020年和2021年同比分別增長30.13%和24.86%。此外,2022年前5月,花房集團營收同比增長15.82%至20.87億元。

資料來源:花房集團招股說明書。

但值得一提的是,同期花房集團音視頻直播業務收入分別佔收益總額的99.6%、99.6%、97.3%及96.8%,佔比持續處於高位。從該業務模式上來看,花房集團通過向用戶銷售虛擬代幣產生收益,用戶使用虛擬代幣購买虛擬物品後將其作爲禮物贈送給主播表示支持及贊賞。

從用戶結構來看,Z世代用戶數佔花房集團旗下產品用戶總數超過一半,貢獻收益百分比達43.8%。根悉,花椒集團平均月活躍用戶和付費用戶中分別有61.3%和59.3%爲Z世代用戶,年齡基本在35歲及以下,普遍聚集在一、二线城市,具有良好的消費能力和消費黏性。

相比“直播第一股”映宇宙,業務覆蓋社交、直播、相親三大板塊。2021年實現營收91.76億元,其中社交產品營收57.44億元,佔比62.6%,業務較爲多元化,風險抵抗力強。

雖然花房集團深知“獨木難成舟,一人不成衆”的道理,也在積極嘗試探索海外社交新業務,但從結果來看並不理想。截至2022年5月底,花房集團海外社交網絡產品注冊用戶約爲1.13億名,平均月活躍用戶及平均月付費用戶分別僅爲460萬名及35萬名,目前尚未帶來較大的業績貢獻。

再從盈利能力來看,花房集團經調整淨利潤從2019年的2.11億元增長至2021年的4.09億元;2022年前五個月爲1.94億元;毛利率分別爲24.9%、27.5%、26.6%。雖然2020年因受花椒、六間房合並產生的商譽確認減值虧損人民幣17.78億元的影響,當期利潤有所波動,但並非經營問題,不具備可持續性。

三、合規性問題是一把時刻懸在頭上的利刃

對花房集團而言,最可怕的莫過於嚴重依賴的音視頻直播業務迎來行業重錘。

針對近年來音視頻直播行業亂象叢生,監管多次出手整頓。

2022年4月,國家廣電總局發布《關於加強網絡節目平台遊戲直播管理的通知》,要求直播平台加強對主播的管理,建立防沉迷機制以保護未成年人,並禁止未成年人充值打賞;6月,國家廣電總局及文旅部發布《網絡主播行爲規範》,對直播平台及主播進一步提出嚴格要求。

花房集團也在招股書中坦言,“旗下花椒直播和六間房均在報告期內受到過行政處罰。在過往記錄期間,有33名主播因在平台展示不當內容而被列入中國演出行業協會發布的網絡主播警示名單,公司涉及9起因在平台展示不當內容而被監管部門處以罰款的事件,總金額約爲10萬元。”

不僅如此,此前2020年9月,花椒直播還因“以主播偷漏稅等爲由拒付收益”,北京市第三中級人民法院判決其向上海諾鴛文化傳播工作室支付174萬余元。

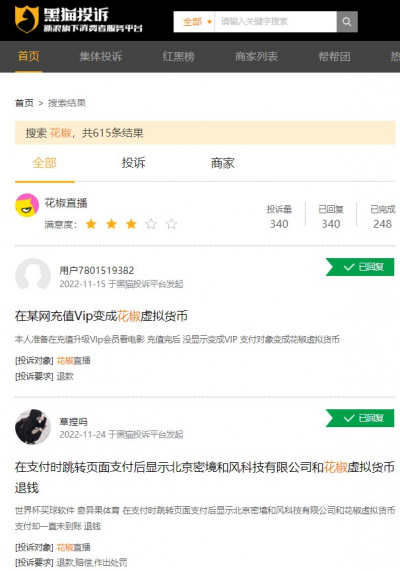

而在黑貓投訴平台,花椒直播也因存在直播涉賭、虛擬貨幣騙錢等問題被投訴。

其中一位匿名人士於11月23日發起投訴稱,“花椒直播中猜猜就是變相开賭局殺豬盤,坑玩家血汗錢,人爲後台遙控操作,充值進去都是一種套路:剛开始會給你點甜頭,慢慢使其上癮,商家通過後台電子遙控使其上套路怎么壓都不會中然後賠個精光,我被騙進去十多萬才後知後覺,現在被他害得破產負債累累,整個人都快被逼瘋了,非要害得人抑鬱跳樓嘛,現在希望大家能夠拆穿花椒直播的套路,別再讓他欺騙大家的錢財,要求退款賠償,希望有關部門核實”,直指花椒直播平台涉騙、涉賭。

資料來源:黑貓投訴平台。

有一點必須要清楚的是,上市只是新的起點,並非終點,花房集團如何解決合規性問題成爲當下必經之路。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:花房集團將在港交所上市:背後竟是千瘡百孔,合規性問題不容忽視

地址:https://www.breakthing.com/post/37375.html