深響原創 作者|肖卓

“我想,全球大概只需要五台計算機就夠了。”

這個廣爲流傳的斷言,據傳出自1943年的IBM創始人Watson。PC時代到來後,許多人將此斷言視爲“糟糕的預言”,但隨着雲計算浪潮湧起,人們开始重新思考這個斷言的意義。

作爲一種技術驅動的創新商業模式,雲計算以其高靈活性和成本優勢席卷市場。中國信通院發布的《雲計算白皮書(2022年)》顯示,我國雲計算市場持續高速增長。2021年,中國雲計算總體處於快速發展階段,市場規模達3229億元,較2020年增長54.4%。

規模大、高增長、確定性強,疊加國內的產業數字化大趨勢,各路玩家都把“雲”視爲必爭之地。而擁有深厚IT資源和技術積澱的互聯網公司,是這場“雲端”大战中最不遺余力的角色。

騰訊是其中之一。近年來,騰訊將大量資源傾注於雲和企業服務業務,但市場對於這個以社交和C端流量見長的公司仍有疑慮。“騰訊怎么做,能不能做好To B”,依然業界關注的問題。

從四年來的各項動作看,騰訊自己也一直處於求索狀態。中外市場差異明顯,騰訊本身又有“獨特基因”,其在To B探索上的“變與不變”,爲理解騰訊、理解中國式產業互聯網提供了關鍵切口。

從燒錢搶規模,到聚焦和盈利

2018年,騰訊开啓“930”變革,成立雲與智慧產業事業群(CSIG),將騰訊雲、互聯網+、智慧零售、教育、醫療、安全和LBS等騰訊體系內與ToB相關的業務領域進行整合。這被視爲騰訊全面入局To B战場的標志,而根據騰訊四年來的業務動向和思路變化,其To B歷程可以分爲以下三個階段:

2018-2019:宣战之年,燒錢搶市場

2018年,騰訊的雲服務收入增長翻倍至91億元。次年,騰訊的雲服務收入超170億元。IDC的數據也顯示,2019上半年中國公有雲服務整體市場規模達到54.2億美元。其中,在IaaS市場,阿裏、騰訊、中國電信、AWS、華爲位居前五,騰訊雲是前三大廠商中增速最快的雲服務提供商。

財報中,騰訊強調“成功擴大市場份額”、提及“开發並推出新的IaaS產品”、以及在中國公有雲IaaS市場排名第二。2019年年底,“騰訊雲服務年度收入破百億,團隊每人獎勵一部iPhone 11 Pro”的消息,也印證了公司對於收入規模的重視。

各種財報表述和行業新聞說明了同一件事:該階段的騰訊重視規模,重視IaaS市場。

區別於全球雲計算市場以SaaS爲主的“倒三角”形結構,中國雲計算市場目前仍是IaaS佔大比例,SaaS佔比不高。近幾年,中國IaaS市場快速增長,各大廠商在此激烈競爭,而競爭的方式,則是市場熟悉的價格战。

這與IaaS產品本身的屬性有關,IaaS產品差異化程度不高,客戶選擇廠商時更多是考慮價格。雲廠商爲了搶奪市場和客戶,均會以降價爲競爭手段。亞馬遜AWS、阿裏雲在過去多年都有過頻繁降價動作,國內還曾出現“中國移動一元中標溫州政務雲平台項目”、“騰訊雲一分錢中標廈門政務雲項目”等情況。

另一方面,IaaS又涉及服務器等基礎設施的維護和管理,投入大,毛利率遠低於PaaS和SaaS產品。據「甲子光年」,目前面向政企的IaaS公有雲業務毛利率通常在10%左右,而PaaS、SaaS毛利率都超過50%,其中SaaS的標准化通用產品毛利率能達到60%。

盡管增長喜人,但該階段騰訊雲和企業服務業務以收入規模爲導向的模式,催生了部分不計成本的投標和低毛利率的集成業務。這並非長久之道,不過,接下來出現的外部變化,讓騰訊有了新的可能。

2020-2021:疫情裹挾,路徑漸清晰

這一階段,疫情是最大的環境變量。

因爲疫情,遠程辦公和網課需求井噴,直播電商迎來爆發,线上线下加速融合,種種挑战都需要“雲”來化解,而騰訊的PaaS和SaaS產品,也迎來了需求高峰。

騰訊雲的PaaS產品涵蓋大數據、數據庫、AI、音視頻等。以音視頻爲例,疫情期間,品牌和商家大量轉型做直播,遠程辦公和網課迅速普及,各方均對音視頻的穩定性、低延遲、高畫質和大並發訪問提出要求,而騰訊視頻雲在此期間完成了廣泛的需求承接。

SaaS方面,由於種種變量的出現,騰訊會議、騰訊文檔、企業微信、騰訊企點等產品得到廣泛應用,並快速滲透企業市場。2020年騰訊年報顯示,騰訊會議成爲國內最大規模獨立雲會議應用,騰訊會議企業版在能源、醫療、教育行業滲透率提高,企業微信服務超550萬企業客戶。

產品需求快速增長的同時,騰訊對於PaaS和SaaS的重視程度也在提升。2020年至2021年,騰訊在財報中提及PaaS和SaaS產品及其規模的頻率顯著上升。財報電話會上,分析師也更多地問及相關產品的業務規模和商業化前景。

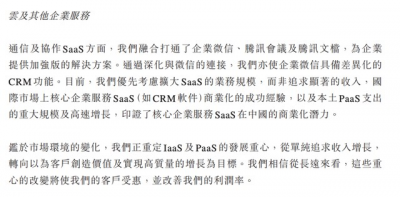

分水嶺出現在2021年年底。在騰訊To B業務一年一度的“全球數字生態大會”上,“自研產品”、“產品力”等詞匯高頻出現。騰訊還在2021年年報中表示,“優先考慮擴大SaaS的業務規模,而非追求顯著的收入”、“重定IaaS及PaaS的發展重心,從單純追求收入增長,轉向爲客戶創造價值和實現高質量增長”。

圖源:騰訊2021年年報

至此,“騰訊式”的產品邏輯在To B業務正式顯露,相應的變化也在此後持續發生。

2022-至今:聚焦產品,目標重定位

業務邏輯上的轉變很快落實在實踐中。

今年3月,有消息稱騰訊雲在內部會上明確了取消轉售的規定,將把有限的資源投入在自研產品中。同時,讓具備產品开發能力的部分部門自負盈虧,甚至全員背負銷售業績考核。

自研和盈利被提到了新的战略高度。過去幾年,各路雲廠商爲了獲得競爭優勢,不惜掀起價格战,或是無限制承接定制化需求,或是靠硬件轉售獲得收入。這些行爲都在傷害廠商的利潤率,而騰訊試圖跳出不可持續的模式。

今年5月,騰訊高級執行副總裁、雲與智慧產業事業群CEO湯道生在與36氪的採訪中也表示,希望從過去很多低質量、轉包項目的模式,轉爲基於騰訊自研產品爲主導、健康可持續的業務模式。

在2022騰訊全球數字生態大會上,“產品邏輯”在騰訊To B業務得到了深化。湯道生強調騰訊是“平台產品和核心技術的提供方”,強調要從“集成商”轉爲“被集成商”。騰訊2022年Q3財報也顯示,由於縮減虧損項目並專注於自研產品,雲與其他企業服務收入同比略有下降,但毛利大幅提升。

從燒錢搶規模,到聚焦和盈利,騰訊用了四年時間完成了一次“試錯”。這次“試錯”讓騰訊規避了一種不可持續的發展模式,但騰訊To B能否順利走上新路徑,新路徑是否通向光明未來,仍然有待後續觀察。

前路依然漫漫

大的战略上,騰訊的To B思路是一以貫之的。無論是馬化騰提出的“扎根消費互聯網、擁抱產業互聯網”,還是公司一直強調的C2B战略,騰訊一直以來都致力於把自身的傳統優勢延續到新賽道,側重自己擅長的事。

《產業互聯網的中國路徑》是理解騰訊To B战略的窗口。書中把產業互聯網的路徑被分爲兩種,一種是德國和美國提出的B2B2C的道路,即以生產爲核心,從生產過程的數字化和智能化,向外擴展到整個產業體系;另一種是C2B2B的道路,即從C端出發,從連接消費者到連接爲消費者提供服務的廠商,從連接消費場景下的人到連接工作場景下的人,從而把數字連接擴展到爲消費者提供產品和服務的各個環節。

騰訊試圖走通的是第二種。如今,騰訊明確了不走大包大攬、單純追求規模的彎路,而把業務發展主线和商業化前景,更多地放在PaaS和SaaS產品。湯道生在近期與虎嗅的訪談中提到,在美國,PaaS、SaaS佔到雲服務總收入的七成以上。“我相信未來中國雲市場增量的很大一部分也將來自PaaS、SaaS。”

新的路线確定了,但PaaS和SaaS能否爲騰訊帶來收入上的突破,短期來看仍不明朗。

雖然用戶規模大,但公开資料顯示,騰訊的SaaS產品收入較爲有限,仍處於虧損狀態。今年11月,“騰訊會議部分功能开始收費”的消息受到熱議,行業普遍認爲騰訊正在加速企業服務產品的商業化。

在2022年Q3的財報電話會上,當分析師問及企業服務業務的商業化增長潛力時,公司高層表示,參考Zoom、Slacks和Teams等產品的經驗,企業服務業務長期貨幣化潛力很大。目前,騰訊該已有一個將騰訊會議、騰訊文檔、企業微信打包的付費訂閱產品,已有企業开始採購。

但同時,公司高層也提到,該業務不太可能在一年之內就有實質性的收入貢獻。

在中國,產業互聯網、雲計算方興未艾,這個領域水大魚大,但又因爲中外市場差異和諸多不確定性的存在,哪怕是騰訊,也必須經歷虛胖、走彎路的階段。

經過四年的探索,騰訊對於在To B賽道上如何“做好自己的事”的問題上有了較清晰的思考,但前路依然充滿迷霧。騰訊仍在探索自己的To B實踐,中國的產業數字化圖景,也會在衆多參與者的推進中呈現獨特面貌。

$騰訊控股(HK00700)$

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:四年試錯,騰訊To B取舍了什么?

地址:https://www.breakthing.com/post/37488.html