來源:招股書

來源|活報告

數據支持|

摘要:武漢友芝友生物制藥於2022年12月9日向港交所遞交招股書,擬在香港主板上市,公司是一家領先的、創新驅動的生物科技企業,主要針對雙特異性抗體(BsAb)靶向和腫瘤免疫療法的开發,以解決癌症。2021年淨虧損1.5億元,研發佔虧損比爲76.01%。

LiveReport獲悉,成立源於2010年武漢友芝友生物制藥股份有限公司WUHANYZYBIOPHARMACO.,LTD.(以下簡稱“武漢友芝友”)於2022年12月9日在港交所遞交上市申請,擬香港主板上市。這是該公司首次遞交上市申請,獨家保薦人爲中信建投。

公司是一家領先的、創新驅動的生物科技企業,深耕於雙特異性抗體(BsAb)靶向和腫瘤免疫療法的开發,以解決癌症及老年病患者大量未被滿足的醫療需求。公司的使命是研制創新藥物,捍衛人類健康。

公司成立於2010年,已設計和开發了十款候選藥物管线,其中五款在中國處於臨牀开發階段及另外五款處於研制和臨牀前階段。根據弗若斯特沙利文的資料,在中國擁有專有雙特異性平台的所有競爭對手中,公司的T細胞接合的BsAb在开發階段及數量方面位列第一。

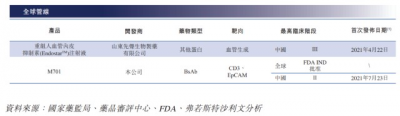

公司的核心產品M701是一種重組BsAb,靶向表達人上皮細胞黏附分子(EpCAM)的癌細胞和人分化簇3(CD3)的表達T細胞。公司已經於2022年1月完成M701治療惡性腹水(MA)的I期臨牀試驗。公司目前正在進行II期臨牀試驗以評估M701聯合全身治療治療惡性腹水(MA)患者的療效。此外,公司還於2022年11月在中國开展了M701治療惡性胸水(MPE)的Ib/II期臨牀試驗。

下列管线圖概述了公司選出的候選藥物的开發狀況:

來源:招股書

公司的核心產品-M701(EpCAMCD3BsAb)

M701是一種重組BsAb,靶向EpCAM表達癌細胞及CD3表達T細胞。M701以EpCAM爲腫瘤細胞靶點,CD3爲T細胞靶點,結合腫瘤細胞和T細胞。M701與EpCAM結合,因此能阻斷EpCAM下遊信號並抑制腫瘤生長。M701通過與T細胞表面抗原CD3結合,促進T細胞活化和增殖,並釋出細胞因子殺死腫瘤細胞。M701還通過抗體依賴性細胞毒性(ADCC)和補體依賴的細胞毒性(CDC)顯示出對腫瘤細胞的細胞毒性。

公司正在开發M701,用於治療MA和MPE。M701也可能用來治療多種晚期實體瘤。根據弗若斯特沙利文的資料,M701是全球首款亦是唯一一款治療惡性腹水(MA)並進入II期臨牀試驗的EpCAMCD3BsAb。MA和MPE的發病率相對較高,對治療提出了重大挑战。中國MA和MPE的發病人數預計從2021年的約591,800例和605,600例分別增加至2030年的約729,800例和779,100例。預計MA療法的市場規模將增長至2025年的人民幣124億元及2030年的人民幣147億元,而MPE療法的市場規模預計將增長至2025年的人民幣132億元及2030年的人民幣153億元。

盡管研發了相關的治療方案,根據弗若斯特沙利文的資料,全球目前尚無統一的治療MA和MPE的公認循證指南,也缺乏確定最佳治療方法的隨機對照試驗。开發一種有效的MA及MPE靶向療法是一項亟待滿足的需求。截至最後實際可行日期,全球有兩種專爲治療MA及MPE而开發的創新藥物,其中包括M701

投資亮點

公司爲中國BsAb开發的先驅,處於領先地位;

先進的技術平台推動公司候選藥物的研發;

憑借公司可开拓廣闊市場潛力的差異化的臨牀开發策略,形成候選藥物強大管线;

強勁及符合GMP標准的CMC平台;

富有遠見卓識、經驗豐富、執行力強、往績記錄良好的管理和研發團隊。

公司資料:

官網:www.yzybio.com

公司地址:中國湖北省武漢市東湖新技術开發區高新大道666號

香港地址:香港九龍觀塘道348號宏利廣場5樓

查看招股書:點擊文末“閱讀原文”

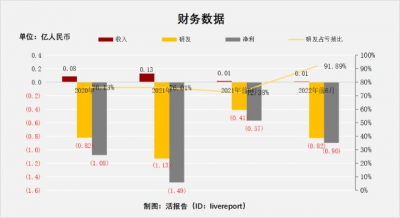

財務分析

截至2021年12月31日止2個年度及截至2021年及2022年6月30日止6個月:

收入分別約爲人民幣0.08億元、0.13億元、0.01億元及0.01億元,2021年同比增長率爲52.05%,2022年前6月同比增長率爲-18.33%;

研發分別約爲人民幣-0.8億元、-1.1億元、-0.4億元及-0.8億元,2021年同比增長率爲37.51%,2022年前6月同比增長率爲101.06%;

淨利潤分別約爲人民幣-1.1億元、-1.5億元、-0.6億元及-0.9億元,2021年同比增長率爲37.71%,2022年前6月同比增長率爲58.38%;

研發佔虧損比分別約爲76.13%、76.01%、72.38%及91.89%。

來源:活報告

公司暫時無法未能銷售核心產品或任何管线產品,未產生收入,公司設計和开發了十款候選藥物管线,其中五款在中國處於臨牀开發階段及另外五款處於研制和臨牀前階段。截至2021年12月31日止2個年度,公司研發佔虧損比分別約爲76.13%、76.01%。

行業前景

全球和中國制藥市場概覽

全球制藥市場由兩個細分市場組成,分別爲化學藥和生物藥。如下圖所述,2017年至2021年全球制藥市場的規模由12,084億美元增加至14,012億美元,復合年增長率爲3.8%。全球制藥市場的規模預期在短期內會持續壯大,預期到2025年和2030年分別達到17,188億美元和21,148億美元,2021年至2025年的復合年增長率爲5.2%,2025年至2030年的復合年增長率爲4.2%。

來源:招股書

全球和中國腫瘤藥物市場

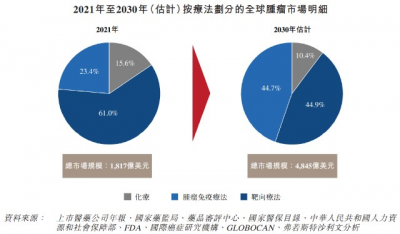

2017年至2021年,全球腫瘤藥物市場的規模由1,106億美元顯著增加至1,817億美元,復合年增長率爲13.2%。全球腫瘤藥物市場的規模預期在短期內會持續壯大,預期到2025年和2030年分別爲3,061億美元和4,845億美元,2021年至2025年的復合年增長率爲13.9%,2025年至2030年的復合年增長率爲9.6%。

來源:招股書

按療法劃分的全球和中國腫瘤市場

根據弗若斯特沙利文的資料,靶向療法在全球腫瘤市場佔主導地位,佔2021年全球市場的約61.0%。2030年,預期靶向療法和腫瘤免疫療法分別佔全球腫瘤市場的44.9%和44.7%,總市場規模分別爲2,175億美元和2,166億美元。

來源:招股書

全球和中國抗體藥物市場

2021年,全球治療性抗體市場增長至2,054億美元,2017年至2021年的復合年增長率爲12.5%,由於醫療需求和創新抗體管线越來越多,預期2025年會增長至3,128億美元,2021年至2025年的復合年增長率爲11.1%,2030年進一步增長至4,431億美元,2025年至2030年的復合年增長率爲7.2%。按收入計,mAb爲全球抗體市場的最大類別,佔2021年市場的95%以上。盡管BsAb、抗體藥物偶聯物和其他抗體類型等新生物藥對市場而言仍相對較新,由於技術及臨牀研究的突破,該等生物藥預期極具市場增長潛力。

來源:招股書

行業地位

MA和MPE治療的競爭格局

目前的MA和MPE的治療方法主要專注於治愈早期患者的原發性腫瘤或緩解晚期癌症患者的症狀。然而,MA和MPE經常與預後不良的多個器官的惡性腫瘤有關;因此,晚期癌症患者很少能從上市的藥物中受益。爲解決這個問題,目前正在开發針對MA和MPE的創新藥物,這些藥物可以抑制各種腫瘤的發展,緩解MA和MPE症狀。截至最後實際可行日期,於全球有兩種專門用於治療MA和MPE的創新藥物正處於臨牀研發階段,其中包括M701。

來源:招股書

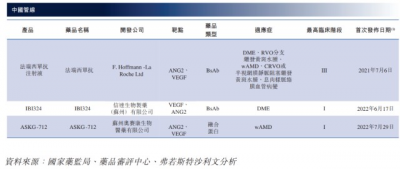

靶向CD38療法的競爭格局

靶向CD38的BsAb的研發仍處於初級階段,代表了一種具有前景的新趨勢。下表載列截至最後實際可行日期治療MM靶向CD38的BsAb在全球的競爭格局:

來源:招股書

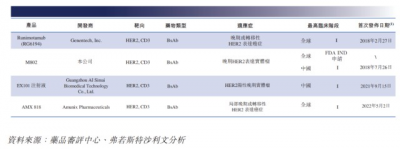

HER2CD3藥物的競爭格局

HER2爲頗具前景的癌症治療靶點。截至最後實際可行日期,全球(不包括中國)有10種靶向HER2的BsAb管线處於臨牀开發中,而中國有13種靶向HER2的BsAb管线處於臨牀开發中。HER2CD3BsAb的發展代表了一種頗具前景的新趨勢。截至最後實際可行日期,全球有四種HER2CD3BsAb處於臨牀开發階段,包括M802、RG6194、EX101注射液及AMX818,如下表所示:

來源:招股書

靶向PD-1/PD-L1TGF-的藥物的競爭格局

尚無PD-1/PD-L1TGF-BsAb藥物在全球或中國上市。中國有16種PD-1/PD-L1TGF-靶向管线處於臨牀試驗階段,其中Y101D是唯一的PD-L1TGF-BsAb,而其他15種管线爲靶向PD-1/PD-L1TGF-的雙功能抗體受體融合蛋白。下表概述截至最後實際可行日期中國處於臨牀試驗階段的PD-1/PD-L1TGF-管线的現狀:

來源:招股書

wAMD及DMEVEGF靶向藥物的競爭格局

截至最後實際可行日期,全球(不包括中國)共有治療新生血管性眼病的七種靶向VEGF藥物,而中國有三種獲准上市治療新生血管性眼病的靶向VEGF藥物。截至同日,全球共有超過40種處於臨牀开發階段的靶向VEGF藥物。

在所有的靶向VEGF藥物中,VEGFANG2候選藥物代表了一種新的及有前景的發展趨勢。截至最後實際可行日期,中國有三種處於臨牀开發階段的治療新生血管性眼病VEGFANG2候選藥物:

來源:招股書

同行業公司IPO對比

本次選取的同行業對比公司爲:先聲藥業(2096.HK)

先聲藥業重點开發腫瘤疾病、中樞神經系統疾病、自身免疫疾病三大疾病領域的創新藥和高壁壘仿制藥。通過公司自主研發與合作研發,該企業已經在中國开發並推出了多款領先於市場的創新及首仿藥。作爲國內爲數不多的獨立完成一類小分子藥物和治療性生物制品全周期研發的制藥企業之一,積累了豐富的研發經驗,並利用該優勢與國內外研發夥伴合作,將技術先進的藥物推向中國市場。

來源:

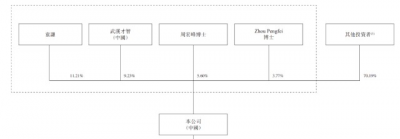

主要股東

根據袁謙、周宏峰博士、ZhouPengfei博士及武漢才智於2018年6月30日訂立的一致行動人士協議(「一致行動人士協議」)以及於2020年10月26日籤訂的補充一致行動人士協議,一致行動人士同意就提呈本公司所有股東大會和董事會會議表決的與集團日常管理和運營相關的議案達成共識,從而一致行動。

一致行動人士持有控股的股權總額:29.81%,其中袁謙爲集團聯合創始人兼非執行董事

來源:招股書

石藥集團(01093.HK)旗下的石藥恩必普,持股28.15%;員工激勵平台才智二號持股6.38%;

管理層情況

董事會目前由14名董事組成,包括一名執行董事、八名非執行董事和五名獨立非執行董事。

ZhouPengfei博士,55歲,爲集團聯合創始人,於2014年10月獲委任爲公司董事,於2018年3月獲委任爲公司首席執行官及於2022年9月獲委任爲董事會主席。彼其後於2022年11月重新調任爲執行董事,負責集團的整體战略規劃以及監督和監管公司業務的管理,分別在所有的附屬公司南京友博迪、石家莊石友和武漢友微擔任總經理。

袁謙,56歲,爲集團聯合創始人,在2010年7月獲委任爲董事並於2022年11月重新調任爲非執行董事。其亦於2010年7月至2018年1月擔任董事會主席及於2010年7月至2018年3月擔任公司首席執行官。其負責通過董事會參與集團整體企業業務計劃、策略和主要決策的制定。

周宏峰博士,53歲,爲集團聯合創始人,於2010年7月獲委任爲董事,並於2022年11月調任爲非執行董事。目前,其負責通過董事會參與集團整體企業業務計劃、策略和主要決策的制定。

上市前融資

中介團隊

據捷利交易寶數據統計,武漢友芝友中介團隊共計8家,其中保薦人共計1家,近10家保薦項目數據表現一般;公司律師共計2家,綜合項目數據一般。整體而言中介團隊歷史數據表現一般。

保薦人承銷歷史業績

中信建投近期保薦的破發率爲29.63%;

輿情分析

目前通過天眼查網站通過查詢武漢友芝友生物制藥股份有限公司,發現具有如下風險提示:

4個自身風險中,3起該公司因买賣合同糾紛,勞動爭議而起訴他人或公司,1起該公司被起訴的立案。

30個周邊風險中,15起是該公司的股東被起訴或起訴他人的开庭公告;7起該公司的股東因侵害發明專利權或其他案由而起訴他人或公司;8起該公司的股東起訴他人或公司。

145個預警提醒中,主要都是作爲原告起訴他人,人員變更(投資人、主要人員、法定代表人等)、名稱變更、注冊資本變更、出資情況變更等提示信息。

整體來看,一家2010年就开始經營的公司,法律訴訟方面屬於比較正常的範圍,網上並不存在大規模的負面輿情。

近期港股IPO市場情況

據LiveReport數據統計,最近10家新股平均發行總市值154.47億,最大的爲陽光保險,最小爲交運燃氣;平均發行PE31.90倍,整體處於偏中上水平;平均申購人數4458,平均超購倍數2.73倍;平均基石投資佔比41.94%,近期略有回升。

截至目前,最近10家新股平均暗盤漲8.37%,首日漲1.87%。其中,11月上旬,巨子生物暗盤及首日表現不錯,心泰醫療暗盤及首日走平,多想雲暗盤表現較好,但上市後股價大跌;子不語上市首日的股價巨幅波動,振幅約51.61%;11月中旬,交運燃氣暗盤強勢上漲28.17%,但首日變臉最後微跌;11月下旬,凌雄科技、360數科-S微漲;12月初,力勤資源暗盤及首日表現一般,陽光保險公开認購不足額,首日收平。

來源:

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:BsAb靶向和腫瘤免疫療法公司「友芝友生物」首次遞表港交所,暫未實現商業化

地址:https://www.breakthing.com/post/37536.html