思派健康(00314)今日起招股 入場費約3758元 騰訊持股27.7%爲最大機構股東

1年前

思派健康(00314)今日起招股 入場費約3758元 騰訊持股27.7%爲最大機構股東

—— 華贏證券 帶您縱覽全球重磅財經 ——

思派健康(00314)今日(12日)起至15日招股。騰訊(00700)有份投資的思派健康計劃發行9919.4萬股,一成於香港作公开發售,發售價將爲每股18.6元,集資最多1.8億元,思派健康每手200股,一手入場費3757.5元,預計將於12月23日掛牌,摩根士丹利及海通國際爲聯席保薦人。

思派健康科技於2014年成立,早於2016年完成由騰訊(00700)牽頭投資的B輪融資,於上市前騰訊實體持股達27.67%,爲最大機構股東。另外,IDG、龍湖(00960)主席吳亞軍的家族辦公室Wu Capital、Eight Roads等亦爲上市前投資者。

思派健康主要從事特藥藥房業務、醫生研究協助業務及健康保險服務,隸屬於思派集團,宣稱打通患者、藥企、醫療機構、保險支付之間隔閡,建立醫藥健保服務閉環,形成三大核心業務板塊。目前經營三條業務线,包括醫生研究解決方案(PRS)、藥品福利管理(PBM)及供應商與支付方解決方案。截至2021年12月31日,思派健康科技的醫療服務網絡將中國150多個主要城市1,200多家三甲醫療機 構、55,000名醫生及500家體檢機構聯系起來。公司目前經營3條業務线,包括醫生研究解決方案、藥事福利管理及醫療服務網絡及支付方解決方案。

按2021年的收入計算,思派健康的特藥藥房業務經營着最大的私營特藥藥房,而該公司的醫生研究協助經營着最大的腫瘤現場管理組織(「SMO」)。截至2022年6月30日,思派健康的健康保險服務通過連接中國150多個主要城市的醫院、全科醫生及專家的健康服務提供商網絡服務約23.9百萬名加入健康保險計劃的會員。

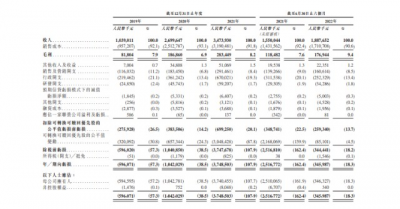

財務方面,截至6月底止6個月收入爲18.9億元人民幣,按年增長21.8%,母公司擁有人應佔虧損大幅收窄至3.5億元人民幣,相對去年同期虧損25.1億元人民幣。2019年至2021年,公司的總收入分別約爲人民幣10.39億元、27.00億元、34.74億元,復合年增長率爲82.85%;2022年上半年,公司的總收入約爲人民幣18.88億元,同比增長21.8%。倘不計及可轉換可贖回優先股的公平值變動;以股份爲基礎支付的薪酬;上市开支;及發行公司可轉換可贖回優先股的交易成本的影響,公司於2019年、2020年及 2021年以及截至2022年6月30日止六個月,經調整虧損分別約爲人民幣2.54億元、2.59億元、3.65億元及1.43億元。

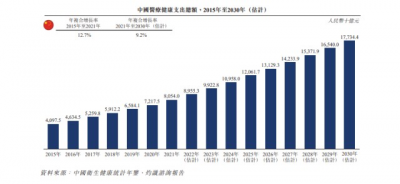

行業方面,醫療健康行業是中國國民經濟的重要組成部分。中國醫療健康支出規模龐大且一直穩步增長,由2015年的人民幣40,975億元增長至2021年的人民幣80,540億元,年復合增長率爲12.7%。預期於2030年將達到人民幣177,344億元, 2021年至2030年的年復合增長率爲9.2%。

籌資用途方面,公司擬將籌資所得款項淨額約1.204億港元用於以下用途:約35%用作進一步擴展公司的特藥藥房業務;約28%用作進一步擴展公司的醫生研究協助業務;約24%將用於進一步擴充公司的健康保險服務業務;約10%將用於擴大團隊規模及提高公司系統應用程序开發團隊的能力;約3%將用於進一步投資於研發以改善公司的技術基礎設施及新解決方案。

(注:除特別注明外,文中貨幣單位“元”爲:港幣)

免責聲明﹕本文內容概不構成任何投資意見,亦並非就任何個別投資者的特定投資目標、財務狀況及個別需要而編制。投資者不應按本文內容進行投資。文中信息僅作參考用途,不應視爲購买或銷售任何產品、投資、證券、交易策略或任何類別的金融工具的要約或招攬。華贏東方(亞洲)控股有限公司將竭力提供准確的信息,但並不保證本文內容之准確可靠,亦不會承擔因任何不准確或遺漏而引起的任何損失或損害。文中如有涉及任何意見及預測,均可予以修改而無需事前通知。投資涉及風險,在作出任何投資決定前,投資者應充分考慮產品的特點、其本身的投資目標、可承受的風險程度及其他因素,並適當尋求獨立的財務及專業意見。對任何基於本文內容使閣下蒙受的損失,本公司概不負責。

追加內容

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:思派健康(00314)今日起招股 入場費約3758元 騰訊持股27.7%爲最大機構股東

地址:https://www.breakthing.com/post/37603.html