宏觀經濟的分析,既有它的趨勢性,也有它的超預期性。如果說到它的超預期性,那么2022年一定是能記入史冊的一年。

從俄烏衝突的爆發开始,全球宏觀經濟的路徑便开始突破認知的天花板,轉向了“鬼故事”版本。天然氣能源價格飆升、美聯儲衝刺式加息、歐美通脹重返40年高位、日本硬抗式寬松和貶值、英國養老金崩潰央行救市。每一件都駭人聽聞,並被市場心有余悸的作爲經驗教訓拿出來反復鑽研。

終於臨近年末,又到了券商機構分析師們總結過去預判來年的時候。幸運的是,2023年的主題似乎更容易預測。從最近大量的年度經濟和市場策略來看,研究機構的觀點相對一致。

大家幾乎都同意全球GDP增長將繼續放緩,通貨膨脹將達到頂峰。央行們將繼續收緊政策,但會放慢腳步。高利率水平將抑制美國消費和通脹的狂熱,但就業依舊強勁,家庭、企業和銀行的資產負債表也總體保持健康。

總而言之,那些今年常見的標題——大轉折;十字路口;黎明前最黑暗;歡迎來到新常態或許可以慢慢消停了。2023年則也被寄望於走出鬼故事,重返宏觀趨勢軌道(無論新舊)的开啓之年。

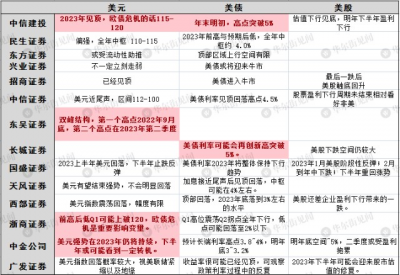

國內券商眼中的經濟和美元資產:淺衰退和美元見頂共識

國內券商眼中的經濟和美元資產:淺衰退和美元見頂共識快速緊縮周期和經濟動能消退,全球經濟下行風險逐漸加大。尤其是歐美等發達經濟體將面臨衰退的考驗。從公布相關研報的國內券商分析師觀點來看,大部分認同溫和衰退。

國信證券總結,通脹緩和、就業市場、居民資產負債表、充足的准備金等四大主要因素將緩和美國經濟的衰退程度。

1、高通脹削弱了美國居民實際收入水平,抑制了消費需求;同時推高企業的原材料成本,侵蝕企業利潤,削減企業資本开支意愿。通脹出現緩和後,其對經濟的抑制作用將有所弱化; 2、疫後美國貝弗裏奇曲线在經濟復蘇期間兩次外移,預計勞動力市場的降溫更大程度通過減少職位空缺來實現,失業率短期大幅上升的可能性較小; 3、美國居民部門負債水平較爲健康,疫後政府財政轉移支付增加了居民的儲蓄規模,居民部門本身未出現大幅加槓杆行爲。超額儲蓄意味着未來的消費潛力依舊充足;美國企業在企業部門槓杆率上升,但整體債務風險可控; 4、美聯儲貨幣政策收緊後,美國的金融條件仍比歷史平均水平寬松;充裕的准備金規模與隔夜逆回購將緩衝金融市場的衝擊。

其中尤其是居民部門健康的資產負債表成爲分析師認同淺衰退的重要因素。

當然,分析師們對衰退程度仍是存在分歧。

相對樂觀的浙商證券認爲,預計美國全年GDP增速1.5%低於潛在增速,但高於美聯儲預測值(主要源於貨幣政策可能在2023年轉向)整體經濟自Q2起逐步企穩。核心邏輯則是消費回歸完成後的趨勢上行。 東方證券則認爲,近期隨着通脹見頂,實際收入增長有所修復,美國居民消費信心正在緩慢復蘇。消費未來能否維持相對韌性,取決於經濟持續下行與通脹逐漸緩釋之間的競速。預期消費明年有希望保持小幅正增長。

而長城、民生、德邦證券則進一步提示了深度衰退的風險。

民生:由於疫情、提前退休等因素,美國勞動力供給彈性較低。想要降低工資增速,必須讓勞動力需求超正常回落,即就業狀況大幅惡化。這種情況下,經濟深度衰退可能是美聯儲馴服通脹不可回避的代價。金融風險或是美國經濟深度衰退的“導火索”。 長城:政策超調可能已經無法避免。勞動力市場快速冷卻,貸款拖欠率上升,金融風險加劇。同時美國政府可能面臨信用風險。預計2023年美國經濟深度衰退,GDP增速會大幅負增。

另外各家券商基於量化分析對衰退時點的判斷也有較大的差距,從一季度到年末均有涉及。

其次,美國通脹已見頂回落成一致預期,但粘性猶存。預計2023年下半年將加速回落,年底落至2-3%的區間。核心通脹的下行速度或比名義通脹更加緩慢,從大部分分析師的預測來看23年底尚無法回到美聯儲的目標區間。其中,租金價格和工資是影響粘性的主要因素。僅長城證券提示,2023年下半年或面臨通縮風險。

2023年美國通脹走勢更可能是深度衰退模式下的超預期路徑,下半年或將面臨通縮風險。我們預計明年12月底CPI同比回落至1.2%。

對於貨幣政策,緊縮的峰值沒有太大的分歧,但對放松的時點仍有差異。

中泰證券認爲,隨着美國財政約束成爲現實,通脹回落和衰退將倒逼美聯儲由“鷹得堅決”轉向“鴿得迅速”,上半年就會看到加息進程的停止,明年下半年存在啓動降息周期的可能。長城證券表示,一旦出現經濟深度衰退,美聯儲可能迅速轉爲降息。預計5月便开始轉入降息,5月6月降息25bp,7月9月11月12月降息50bp。 而中金則認爲基准情形下,美國這次衰退具有“滯脹”特徵,通脹回落速度不會很快。因此預計貨幣政策在相當一段時間保持從緊態勢,利率或在高位停留更久(High for longer)。降息不會很快到來,最快或在2023年四季度。

基於對宏觀經濟的分析,國內分析師也是給出了對美元美債和美股的看法。包括中信建投、東吳、浙商和中金認爲美元在2023年或還有高點。另外大部分分析師認同美債將迎來牛市,但美股仍有下跌空間,主要是受到衰退後盈利下調的拖累。

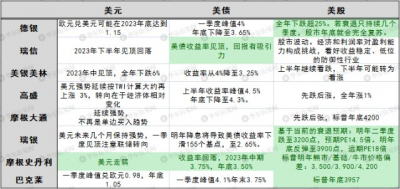

海外投行眼中的經濟和美元資產:失業率和轉鴿分歧

海外投行眼中的經濟和美元資產:失業率和轉鴿分歧

根據對海外投行分析師年度策略的梳理,我們發現高盛、摩根士丹利、瑞信等高盛等仍保持對美國經濟軟着陸的樂觀預期。

高盛策略師Dominic Wilson等在2023年全球市場十大主題的報告中表示,

美聯儲將在2023年之前就开始放緩加息步伐,但將延長其加息周期。在該過程中,美國經濟顯示出“持續的韌性”,能夠避免陷入全面衰退。鑑於美聯儲加息周期仍未結束,未來12個月出現衰退的可能性仍有35%。

摩根士丹利則表示經濟增長放緩和通脹降溫是2023年的主題。其美國首席經濟學家Ellen Zentner表示,

到2023年1月,聯邦基金利率目標區間將達到4.5%至4.75%的峰值,隨後在2023年全年保持在該水平,然後在2024年穩步下降。在這種情況下,美國經濟預計會經歷軟着陸和溫和的反彈,而不是目前認爲的硬着陸或更快的復蘇。 以及勞動力市場,雖然企業招聘已經放緩,但由於存在薪酬下降和專業技術崗位招工難的問題,美國不太可能出現大規模裁員。2023年底失業率小幅提升至4.3%,這樣的小幅提升是相對健康的。

在溫和衰退派中,德銀的觀點相對悲觀,

我們保持對2023年年中开始的溫和衰退的預期,實際GDP在三個季度內下降1.25%,23年收縮0.6%。 經濟衰退可能會改變勞動力市場的彈性。失業率在明年中超過4%,年底達到5.25%。通貨膨脹率下降得更快,核心PCE在2023年底接近3.25%。

瑞銀集團則表示硬着陸是必須付出的代價。

家庭支出疲軟,儲蓄減少,信用卡余額上升。同時,利率以歷史上最快的速度上升,收緊的全部效果仍有待觀察。此外財政政策在2023年也將形成拖累。隨着經濟增長動力的減弱,利率上升壓力消除的供需失衡足以將美國推向收縮。然而,更具粘性的通脹可能會使衰退更嚴重、更持久。

各大投行對於通脹的預期以及加息高點分歧不明顯。但對於失業率的上行和美聯儲轉鴿的態度分歧較大。

高盛、摩根士丹利和摩根大通等認爲降息將是2023年之後的事情,失業率仍然很低且核心通脹率遠高於目標,美聯儲會延長加息周期並提高利率峰值,利率回歸“正常”之路可能要走更久。但是巴克萊、德銀和瑞銀卻給出了2023年降息幅度的預期。

德銀:隨着失業率的急劇上升和通脹出現更明顯進展跡象,預計美聯儲會在2024年年中之前降息200個基點到接近3%左右的中性水平。 瑞銀:我們預計二季度將出現失業,美聯儲將在第三季度轉向降息,多少和多快取決於通貨膨脹,根據我們的通脹預測,美聯儲有很大的降息空間。

基於對宏觀經濟的分析,海外投行分析師也給出了對美元美債和美股的看法。包括大部分分析認爲美元強勢將維持到明年一季度至年中,高盛認爲美元仍有上行空間。

同樣美債收益率也會在加息和需求不足的推動下利率仍有上行動力。但下半年隨着政策轉向和衰退而回落,年底在2.65%-3.65%不等。瑞信、瑞銀、摩根史丹利更爲看好美債的觸底反彈。對美股的預期相對悲觀,先跌後漲的預期比較一致,全年大概率維持震蕩。德銀相對悲觀,認爲全年將下跌25%。

無論如何,至少隨着這輪波瀾壯闊的通脹(將要)達到頂峰,2023年或許也將成爲疫情大落大起後,回歸宏觀周期軌道的關鍵之年。

事實上,准確預測央行何時暫停加息、何時降息超出了經濟學家的能力範圍。但至少一個逐漸重返框架的美聯儲比赤腳追着通脹跑的美聯儲要更讓市場平和。2023年在全球下行風險加大的時刻,失業率、通脹粘性、儲蓄消耗和金融條件是我們需要觀察的重點。

當然,潮水退去的最後一刻總是最危險的時刻,裸泳者是否已經付出水面,還是會有新的犧牲者,也會在2023年看到答案。

星標華爾街見聞,好內容不錯過

本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。市場有風險,投資需謹慎,請獨立判斷和決策。

明年美國經濟會是硬着陸還是軟着陸?

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:2023,美國走出“鬼故事”

地址:https://www.breakthing.com/post/37638.html