原創首發 | 金角財經(ID: F-Jinjiao)

作者 | 夢清

三季度的理想,戴上了增程類產品的“王冠”。

日前,理想發布的三季度財報顯示:

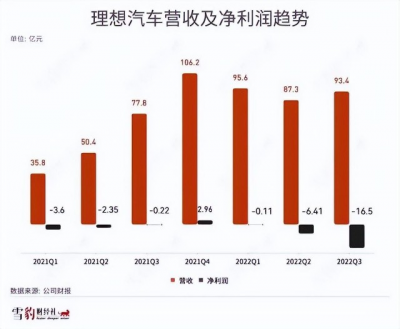

營收上扭轉了下滑的趨勢,環比增加至93.4億元;隨着L9的交付,理想汽車當季的單車價格也拉升到34.1萬元。

四季度理想的交付預期爲4.5-4.8萬輛。

若預期兌現,理想將甩开同類產品問界一個身位,再次衛冕增程類產品的冠軍。

情形一片大好,但市場並不买账。就在財報發布的當天,理想汽車的股價應聲下跌。

究其原因,還是理想毛利率崩盤,虧損創新高,增程的故事快講不下去了。

現在的理想很矛盾:一定要逃離“增程”,但又必須假裝城堡很堅實。

毛利率崩盤,虧損又創新高

曾經的理想,因爲毛利率高,虧損最少,被公認爲是造車新勢力中的優秀課代表。

去年第四季度,理想汽車甚至實現了2.46億元的淨利潤,市場行情也一路看漲。

但進入2022年以來,理想的淨利潤走勢卻走出與2021年相反的曲线:

第一季度扭盈爲虧,微虧1100萬元;二季度擴大至6.9億元;三季度,直接飆升至16.5億元。

這下給投資者整不會了:怎么理想汽車越賣越虧?

與此同時,理想汽車也沒守住汽車業務的毛利率——這是衡量車企造車盈利能力的重要指標。

三季度,理想的汽車業務毛利率爲12.7%,遠遜於過往超20%的表現,近6個季度首次不及同期的蔚來和小鵬。

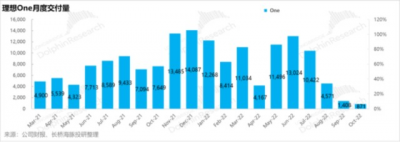

從財報上來看,理想汽車毛利率大幅度下滑是因爲在老款車型理想One上虧了不少錢——三季度跟理想One相關的存貨減值和合同損失高達8億多。

但說起來,在理想One上的虧損,也是理想汽車自找的。今年8月,李想在微博上表示等L8的就別等理想One了,不久理想就官宣停產理想One。

此舉激起了不少用戶的“憤怒”:“理想One突然就不賣了,購車用戶的權益怎么保障?未來想要維修更換汽車的核心零部件,是不是都找不到地方?”

用戶的這些“氣悶”反應到銷量上,8月份理想One的銷量直接環比腰斬至4571輛,9月又進一步下探至1408輛,到了10月份,理想one的銷量已不足千數。

而此前巔峰時期,理想One的月銷量規模曾達到1.3萬輛。僅憑着這一款車的爆紅,理想坐穩了造車新勢力的頭部陣營,在美股的股價也一度衝到200多元的歷史高位。

不過就算剔除理想One在三季度的貨款合同損失,理想汽車的汽車銷售業務實際毛利率是20.8%,仍低於二季度的21.5%,整體上還是處於下滑的趨勢。

這其中主要的原因,還是在於三季度在理想One撤退的背景下,理想的新車型未能挑起大梁,最終影響了成本端的規模效應釋放。

財報顯示,2022年Q3,理想的交付量爲2.65萬輛,低於此前2.7-2.9萬輛的市場預期,而這已經是理想汽車連續3個季度銷量下滑。

坐困增程

回顧理想汽車的發展,开局也不是很順利,在遭遇首款車型SEV的失利之後,創始人李想將所有資源都傾注到了增程式車型的研發上。

2018年橫空出世的理想One,一舉解決了人們在新能源汽車初期的裏程焦慮,由此打开了市場。靠着這一款車的爆紅,理想在市場上順風順水度過了多年。

今年以來理想推出的幾款新車型,無論是理想L9,緊急上市的理想L8、L7,也都還是增程式產品。

而且從外觀上看,理想推出的幾款新品除了尺寸上的不同,長得都很像“漢蘭達”。因此有用戶譏諷:理想是不是擱這套娃?

理想理想將一個車型衍生成3款車型的打法,有點模仿大衆的味道。但大衆能通過規模化控制成本,將幾款車的定價差距壓縮在4-6萬元以內,而理想以現階段的規模未必能夠做到,加上這幾款車相似性太高,互相就有擠兌的風險。

不過從短期來看,理想推出的這些車型還是相當能打。據海豚研究院的數據,理想L8 的新訂單10月份已經超過1萬;而到11月底L9應該會有2.5萬未交付的訂單,而L8大約是兩萬,訂單比較充足。

數據支撐信心,理想給出的四季度交付指引數據是4.5-4.8萬輛,高於以往任何季度。李想則在今年11月初發微博稱,隨着理想L8、L9兩款汽車在年內交付,也是時候與連續7年的虧損經營說再見了。

但隨着三季報出爐,李想的“告別虧損”夢恐怕還沒有那么快實現,更雪上加霜的是,明年的環境可能比今年更糟糕。

由特斯拉在今年10月底打響的價格战已經拉开帷幕,其超高的毛利率支撐特斯拉擁有巨大的降價空間。理論上,只要特斯拉愿意,Model3、Model Y兩款車型可以降至15萬元,而國內其他還處在虧損階段的新能源車企,卻未必跟得起。

與此同時,理想所倚賴的增程式產品,並沒有什么技術門檻。2022年以來,包括長安深藍、賽力斯、哪吒等新能源車企都先後推出了增程式產品,分掉了原本只獨屬理想的蛋糕。

其中,華爲重點扶持的問界系列,增速迅猛,月銷量已逼近理想。

而地方政策的出台,又給整個增程類產品籠罩上一層陰影。上海已經明確限制插電混動車型,從2023年开始,插電式混動不再免費贈送“綠牌”,這意味着在北京之後,理想汽車在上海也失去了“不搖號”的優勢。

如果其他地方也跟進,無疑對理想來說是一個巨大的政策利空。而且到現在爲止,理想還沒有推出一款真正的純電車。

因此,三季度的理想看似度過了產品更新換代的危機,四季度的營收、交付預期都向好,但深入了解理想的人都知道,真正的寒冬尚未到來。

亡羊補牢,爲時未晚?

或許是意識到凜冬將至,理想今年以來,加大了在研發上的投入。

從財報上看,2022年Q3,理想研發費用爲18億元,研發費用率高達19.3%,幾乎將汽車銷售毛利率消耗殆盡;而今年前三季度,理想汽車在研發上的投入,已經超過50億元。

與此同時,理想也在大力投入電力方面的基礎設施建設。理想汽車副總裁孫廣敏曾表示,希望理想汽車到2025年在全國建成超過3000個超充站。按照單個充電站250萬元的 投資成本來計算,僅超充站,理想還需投入75億元左右。

從某種程度上說,理想現在所花費的資金,都是在補過去的短板。

理想在增程式汽車上的成功,讓過去的理想,不需要耗費巨額的資金投入到研發上;也不需要像蔚來、小鵬那樣,在全國鋪設充換電的基礎設施——畢竟理想One最大的賣點就是,電量不夠,汽油來湊。

理想將這些省下來的資金,投入到用戶看得見摸得着的地方,成就了“奶爸車”的爆款定位——空間夠大,內飾夠豪華,彩電冰箱智能語音一應俱全,最後還有新能源汽車的buff加持。

這也是爲什么前幾年造車新勢力中,唯有理想的淨虧損最少,毛利率最高;但這也讓理想在電池、自動駕駛等技術的積累上,落後於同行。

明年理想汽車最理想的狀態是:增程類產品大賣,純電車型研發成功,用戶能將對理想增程類產品喜愛,轉移到旗下的純電車型上。

爲此,理想也在自我革命。

近期理想進行了重大的組織變革。李想在告全體員工內部信表示,理想全面啓動從垂直型組織向矩陣型組織的升級。未來三年,理想將在兩個橫向實體部門的基礎上,新增五個橫向實體部門,並在管理流程上向集成化轉變。

靴子落地的時候,理想的管理層應聲而動:

執行董事兼總裁沈亞楠退出董事會,加入理想汽車流程變革委員會;總工程師馬東輝接替沈亞楠擔任理想汽車總裁並進入董事會,整體負責研發與供應群組;高級副總裁謝炎出任理想汽車CTO,全權負責系統與計算群組。

不難看出,理想的組織變革最主要的進化方向,就是由技術派領航,再由矩陣型組織“確保全流程的管理質量”——這也是理想從10進化到100的主要人馬。

在理想的身上,似乎再次驗證了“所有命運饋贈的禮物,都已在暗中標好了價格”,理想的變革是必要的,但能否再次扼住命運的咽喉,至少要在明年實現驚險一躍。

參考資料:

1.海豚投研《盈利大翻車,理想怎么了?》

2.談車說科技《蔚來、理想、小鵬,二次危機來了?(中)》

3.零態LT《Q3虧損16億:李想的理想折戟現實》

4.雪豹汽車觀察《理想汽車單季虧損創最高:車越賣越貴,盈利卻越來越難》

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:被增程綁架的理想:毛利率崩盤,虧損創新高

地址:https://www.breakthing.com/post/37808.html