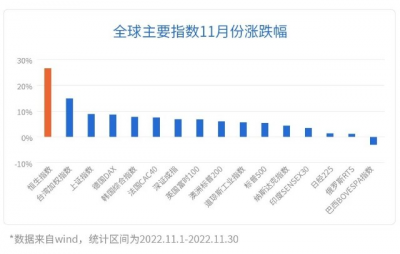

就在2022年快畫上句號之時,沉寂已久的港股突然強勢上攻,整個11月恆生指數大漲26.62%,漲幅位居全球主要股指榜首。這讓有些投資者大呼港股“天亮了”,但也有些投資者覺得這可能只是曇花一現而已。那么,港股究竟只是短期止跌反彈,還是有望迎來中長期布局的機會呢?

就在2022年快畫上句號之時,沉寂已久的港股突然強勢上攻,整個11月恆生指數大漲26.62%,漲幅位居全球主要股指榜首。這讓有些投資者大呼港股“天亮了”,但也有些投資者覺得這可能只是曇花一現而已。那么,港股究竟只是短期止跌反彈,還是有望迎來中長期布局的機會呢?

估值窪地,投資性價比凸顯

經過前期連續調整,港股估值已來到低位區域。以常用來衡量估值水平高低的市盈率TTM數據爲例,截至11月30日,港股的市盈率TTM爲9.09,比近20年間約84%的交易日都要便宜,投資性價比凸顯。

此外,恆生AH股溢價指數(作爲反映內地和香港兩地同時上市的股票的價格差異指數),目前在143點附近,意味着A股價格比H股價格貴約43%,整體來看,當前港股資產相對於A股資產估值更有優勢。

專業資金 “搶先布局”

就在港股強勢反彈之前,市場還在經歷着“至暗時刻”,10月份恆生指數一度跌破15000點,創13年新低。就在廣大投資者感到恐慌之時,南下資金卻“搶先布局”,呈現越跌越买的趨勢,展現出專業投資者對港股後市企穩反彈的信心。

港股堅強後盾:中國經濟

在香港上市的企業主要爲中國資產,港股的表現離不开宏觀基本面的支持。根據IMF預測,2023年、2024年中國GDP增速分別爲4.44%、4.50%,可謂“一枝獨秀”,遠高於美國及歐元區。長期來看,良好的宏觀經濟環境是港股市場走牛的最有力支持。

基金經理有話說

對於這波港股的強勢飆升到底是反彈還是反轉,富博士請到了QDII投資總監徐成爲大家答疑解惑:

“這個問題,確實目前還難以明確下斷言。但無論短期是反彈還是反轉,從中長期維度我們已經看到了一些比較明顯的反轉跡象,如果短期上漲較多不排除發生技術性回調,但拉長看,港股的投資機會可能大於風險。

一是美聯儲加息周期預計進入尾聲。隨着美國經濟增速回落,通脹回落,美聯儲加息周期預計將逐步結束,或將形成美元指數和美債收益率雙降局面,中美利差預計將重新擴大,疊加海外流動性環境改善,外資有望重新增持中國股票市場,對A股有一定正面影響,對港股的利好影響更爲明顯。二是國內密集出台利好政策,包括支持民營企業發展、支持房地產行業融資等,提振市場信心,對宏觀經濟提供較好支撐。三是前期部分海外投資者對港股市場反應過激,後續隨着中國經濟企穩回升、更多利好政策出台,在全球流動性向好,而美國經濟轉而向下的情況下,外資有望重新增配港股市場。”

地道港味 邀您打卡

那么各位小夥伴們該如何布局港股呢?港股是高度機構化的市場,且存在做空機制,波動較大,缺乏研究的普通投資者不宜直接參與。富博士建議大家通過港股基金,間接投資香港市場。由專業基金經理操盤,剛好解決了普通投資者對港股陌生、不懂投資的困境。

港股基金又該如何選擇呢? 富博士家有不少“港味十足”的產品邀您來打卡~

注1:徐成先生,16年證券從業經驗,6年公募基金管理經驗,CFA,樸茨茅斯大學(英國)金融決策分析碩士。歷任永豐金證券(亞洲)有限公司上海辦事處研究員,新加坡東京海上國際資產管理有限公司上海辦事處研究員、高級研究員、首席代表,國海富蘭克林基金管理有限公司QDII投資副總監。現任國海富蘭克林基金管理有限公司QDII投資總監,國富亞洲機會股票(QDII)基金、國富大中華精選混合(QDII)基金、國富美元債定期債券(QDII)基金、國富滬港深成長精選股票基金、國富估值優勢混合基金、國富全球科技互聯混合(QDII)基金及國富港股通遠見價值混合基金的基金經理。 注2:《中國證券報》22022年2月評金牛獎。關於股東業務隔離制度的特別申明:基金管理人與股東之間實行業務隔離制度,股東並不直接參與基金財產的投資運作。 注3:晨星評級截至2022年9月,金基金獎頒獎機構及時間爲《上海證券報》2021年9月、2022年11月。指數數據來自wind,近5年恆指漲跌幅爲-37.49%,基金排名來自晨星,歸屬晨星滬港深股票型基金,近3年/5年排名分別爲26/66、2/20,業績來自定期報告,均截至2022.9.30,國富滬港深成長精選股票成立於2016.1.20,2017-2021年完整會計年度業績爲28.17%、-16.07%、55.18%、67.98%、-0.83%,同期業績比較基准業績爲17.41%、-21.14%、30.38%、23.05%、-3.87%。業績比較基准爲滬深300指數收益率*85%+中債國債總指數收益率(全價)*15%。現任基金經理徐成自2017.7.8开始管理。基金經理未管理同類型產品。 注4:基金業績來自基金定期報告,指數數據來自wind,排名來自海通證券,歸屬QDII大中華區股混基金,近3年/5年排名分別爲2/17、1/15,數據均截至2022.9.30。國富大中華精選人民幣成立於2015.2.3,近五個年完整會計年度2017-2021年業績爲39.33%、-14.26%、37.48%、63.18%、-2.07%,同期業績比較基准業績爲22.41%、-9.36%、12.69%、14.52%、-5.99%。業績比較基准爲MSCI金龍淨總收益指數(MSCI Golden Dragon Net Total Return Index)*60%+同期人民幣一年期定期存款利率(稅後)*40%。現任基金經理徐成自2015.12.24开始管理。基金經理徐成同時管理的同類型QDII基金國富亞洲機會股票成立於2012.2.22,近五個年完整會計年度2017-2021年業績爲28.20%、-16.72%、32.62%、55.05%、-8.82%,同期業績比較基准業績爲26.87%、-13.24%、15.99%、16.20%、-2.60%。業績比較基准爲MSCI亞洲(除日本)淨總收益指數(MSCI AC Asia ex Japan Index(Net Total Return))。現任基金經理徐成自2015.12.24开始管理。同時管理的國富全球科技互聯混合成立於2018.11.20,2019-2021年完整會計年度人民幣份額業績爲34.03%、57.99%、14.86%,美元現匯業績爲30.86%、67.39%、17.18%,同期業績比較基准業績爲30.01%、38.60%、-15.40%。業績比較基准爲MSCI全球信息科技指數收益率*40%+中證海外中國互聯網指數收益率*40%+人民幣活期存款利率(稅後)*20%。現任基金經理徐成、狄星華自2018.11.20开始管理。同時管理的國富美元債定期債券成立於2017.1.25,2018-2021年完整會計年度人民幣份額業績爲3.73%、8.66%、-1.49%、-0.35%,美元現匯業績爲-1.22%、6.91%、5.34%、1.98%,同期業績比較基准業績爲-9.42%、2.09%、7.50%、-3.72%、3.35%。業績比較基准爲巴克萊資本美國綜合債券指數收益率*95%+商業銀行活期存款基准利率(稅後)*5%。現任基金經理徐成、馬秋思自2017.1.25、2021.11.27开始管理。 風險提示:本材料不作爲任何法律文件。本公司承諾以誠實信用、勤勉盡責的原則管理和運用基金資產,但不保證基金一定盈利,也不保證最低收益。本基金的過往業績及其淨值高低並不預示其未來業績表現。基金管理人所管理的其它基金的業績並不構成對本基金業績表現的保證。本公司提醒各銷售渠道和銷售人員,在向投資者推介本計劃時,應提醒投資者基金投資的“买者自負”原則,在做出投資決策後,基金運營狀況與基金淨值變化引致的投資風險,由投資者自行承擔。投資者投資於本公司基金前應認真閱讀相關的基金合同和招募說明書等文件,了解所投資基金的風險收益特徵,並根據自身風險承受能力選擇適合自己的基金產品。應提醒投資者注意投資風險,謹慎投資。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:忽如一夜春風來,港股“撿便宜”的機會來了嗎?

地址:https://www.breakthing.com/post/37942.html