一、公司簡介

達勢股份,是知名披薩品牌在中國大陸、中國香港特別行政區和中國澳門特別行政區的獨家總特許經營商,截至日前,公司在中國大陸14個城市擁有569家直營門店。

二、基本面分析

2.1 財務數據,擴張與虧損並存

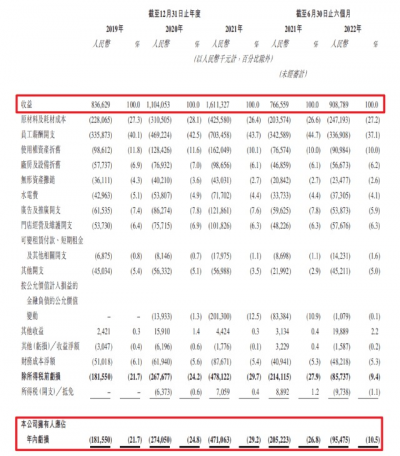

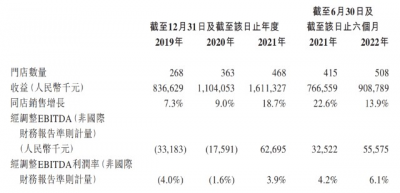

營收方面:公司從2019年至2021年實現總收入分別爲8.37億元、11.04億元、16.11億元,復合年增長率38.73%。截至2021年6月30日實現總營收9.09億元,去年同期7.67億元,同比增長18.51%。

利潤方面:2019年、2020年以及2021年公司淨利潤分別爲-1.82億元、-2.74億元、-4.71億元。截至2022年6月30日公司實現淨利潤爲-0.96億元,去年同期爲-2.05億元,虧損同比減少53.2%。

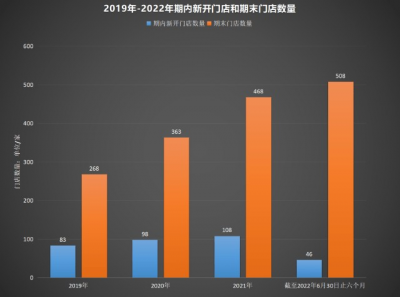

門店數量:根據招股書顯示,旗下門店數量由2019年的188家增長170%至截止2022年6月30日的508家。

2.2 行業地位,排名第三

2.2.1 按照2021年營收計,公司排名第三

按照2021年營收計,前5大參與者佔據51.6%的市場份額,其中達勢股份以16.11億元成爲中國披薩市場第三大披薩餐廳公司,市場份額爲4.4%,市場排名第一和第二分別爲必勝客和尊寶披薩,其市場份額分別爲37.4%、6.0%。而在此之前的2017年、2018年、2019年以及2020年,公司的市場份額分別爲1.6%、2.0%、2.4%、3.6%,實現了穩步增長。

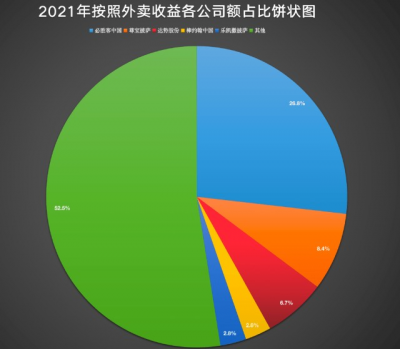

2.2.2 按2021年外賣銷售額計,公司排名第三

達美樂披薩最重要的特色就是擁有獨立的外送系統,承諾30分鐘必達,這也是達美樂最引以爲傲的競爭優勢。按照2021年外賣銷售額計,公司依然是中國的第三大披薩餐飲公司,市場份額爲6.7%。市場排名第一和第二的分別是必勝客和尊寶披薩,市場份額分別爲26.8%和8.4%

值得一提的是,排名第一的必勝客門店數量大約在2590家,排名第二的尊寶披薩門店數量大約在2150家,而達勢股份所擁有的門店數量僅爲468家,必勝客門店數量是其7.7倍,尊寶披薩是其4.6倍,但是必勝客的外賣份額是其4倍,尊寶披薩外賣份額是其1.3倍,從這些數字上,我們可以看出,達美樂披薩在外賣這一塊優勢確實明顯,制約公司發展的看來只有門店數量了,因此只要達美樂披薩門店數量上來了,市場份額將會進一步擴大,這基本上是板上釘釘的。

2.3 門店擴張,是未來制勝法寶

對於餐飲連鎖企業來說,門店的數量就是公司能否成爲行業霸主重要憑證。2019年、2020年、2021年公司門店數量分別爲268家、363家、468家,復合年增長率爲32.15%,截至2022年6月30日公司累計擁有門店508家,如果單從門店擴張速度來看,其實達勢股份還是比較克制的。

根據招股書顯示,公司預計在2022年、2023年、2024年在華北、華東及華南的3個現有中央廚房及即將开設的中央廚房的城市分別开設120家、180家、66家門店。也就是在2024年的時候,公司旗下門店預計將達到834家,預計2024年公司營收將達到27.65億,2021年至2024期間,公司營收復合年增長率爲19.73%,當然這只是按照2021年現有門店及營收粗略估算,而且還沒有考慮到單店的復合年增長,順便提一下,2020年同店營業額同比增長9%,2021年同店營業額同比增長18.7%,截至2022年6月30日同店營業額同比增長13.9%。

因此,達勢股份只要門店鋪开了,營收根本不用擔心。

三、基石及保薦人分析

公司本次ipo居然沒有引進任何基石投資者,這一點還是有點意外,大股東怎么說也是全球排名第一的披薩連鎖餐廳公司,想弄幾個基石進來那還不是輕輕松松,只能說公司此次上市還是自信滿滿啊。

四、中籤率分析

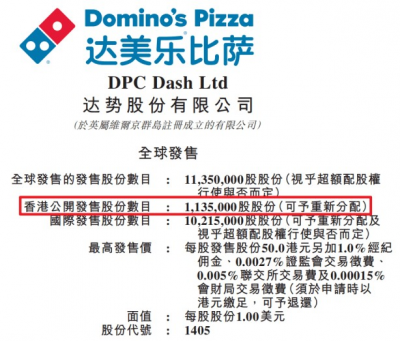

公司本次ipo香港公开發售113.5萬股,每手100股,合計11350手,目前孖展才不到0.1倍,然最近港股熱度有點起色,尤其是自11月份以來新股頻頻捷報,再加上恆指最近跟打了雞血一樣,蹭蹭往上衝,但是港股打新昔日的火爆已經成爲過去,最終不會超過15倍,當然也就不會回撥,那么甲乙組各獲5675手,按照3000人申購,預計一手中籤率在100%,申購1手穩中一手。

五、新股的綜合分析及評級

1、從基本面來看,公司在營收方面毋庸置疑,營收復合年增長率達到了令人的18.51%,由於公司現在還屬於快速擴張階段,因此公司一直處在虧損尚未盈利,不過好在虧損正在減少,未來制約公司營收的只有門店數量,只要公司門店數量起來了,營收、淨利潤也就跟上來,這一點基本不用太過於擔心。

2、從知名度开看,達勢股份的大股東達美樂披薩是全球最大披薩餐飲公司,論知名度那是響當當,但是無奈必勝客已經先入爲主,提起披薩,大家的第一反應就是必勝客,當然提起必勝客的第一反應就是披薩,必勝客和披薩已經緊密聯系在一起,不過達勢股份有達樂美這樣的世界巨頭的支持,未來的披薩市場格局或許會有不一樣的變化。

3、從基石投資看,這么大公司,達勢股份居然沒找基石,不知道是太自信還是資本不夠看好,總而言之,沒有基石的新股都不是好新股。

4、從市場環境看,市場環境已經慢慢發生變化,看看恆生指數都已經站上19000點了,20000點那也是遲早的事,11月以來累計有14只新股,上市首日只有最近的2只破發,港股打新環境已經不是之前那種風聲鶴唳,但是就此來說港股打新的春天來了還有點爲時尚早。

5、從估值來看,目前公司市值在60億港幣之間,由於公司尚未盈利,那就只能看市銷率PS,2021年公司營收16.11億元,PS=60/16.11=3.72倍,而必勝客的母公司百勝中國的市銷率爲2.43倍,當然百勝中國不僅僅有必勝客還有肯德基也包含在內,我們也只能拿過來參考一下,不過在餐飲行業,達勢股份這市銷率確實也沒啥太大吸引力,去年上市的港股本地餐飲譚仔國際,其市銷率才2.39倍。

6、從門店來看,這應該是達勢股份未來能否成爲國內第一披薩關鍵,局限於公司門店數量遠不及排名第一和第二的必勝客和尊寶披薩,但是達樂美披薩的單店運營能力卻很能打,只要門店數量上來了,營收利潤那都是水到渠成的事情。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:達美樂披薩:一家把自己“送”上市的企業

地址:https://www.breakthing.com/post/38000.html