摘要:虧損成常態(歡迎關注閨蜜財經)

撰文|蜜姐&編輯|凱

這是@閨蜜財經的第1188篇原創

考公大軍又將撐起一家上市公司。

近期,公考培訓行業“三巨頭”之一粉筆有限公司(以下簡稱“粉筆”)通過了港交所上市聆訊,離上市僅一步之遙。

參照以往公司IPO的進度來看,如果順利通常一個月左右就能上市。

相比老牌的公考培訓行業巨頭中公教育和華圖教育,粉筆是近年來異軍突起的一匹黑馬。僅今年上半年收入高達14.51億元。

然後,近一年內,粉筆“優化”了3480名講師,今年6月底相比去年同期,講師人數減少48%!

我們從這家公考培訓巨頭的招股書中,能窺見其成色到底如何。

01

首先來看行業。

粉筆屬於非學歷職業教育行業中的職業考試培訓。這個細分領域主要包括2大業務,招錄類考試培訓和資格考試培訓,比如近些年十分火熱的公務員考試及事業單位考試等。

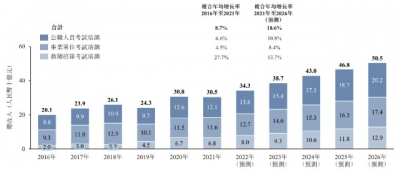

弗若斯特沙利文報告顯示,我國職業考試教培訓行業的市場規模,2021年爲691億元;2016—2021年,復合年均增長率約爲16.3%;預測2016—2026年,復合年均增長率約爲9.8%。

而隨着就業市場的競爭加劇,這類培訓的需求量也在日漸增加。2021—2026年,該行業的滲透率預計將由25.6%增加至28.9%。

資料來源|弗若斯特沙利文報告

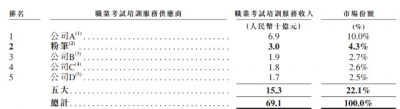

職業考試培訓中的招錄考試培訓主要包括3類:公職人員考試、事業單位考試、教師招錄培訓服務。

據弗若斯特沙利文預測,這三類考試培訓2021—2026年的復合年均增長率在8.4%—13.7%之間。

從行業增速來看,前景相當不錯。不過,我國職業考試教培訓行業較爲分散,要做大做強並不容易。

2021年,按收入計前5大公司總市場份額約爲22.1%,粉筆的市場份額爲4.3%,就高居第二位了。

對照粉筆招股書的同行對比情況,同期排名第一位的應該是中公教育,市場份額約爲10%。

資料來源|弗若斯特沙利文報告

02

粉筆之所以能成爲同行中的黑馬,與猿輔導密不可分,它曾是猿輔導的邊緣業務。

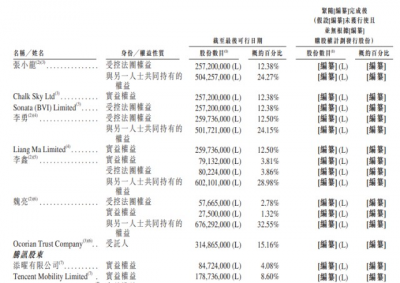

2015年,北京粉筆藍天科技有限公司成立,張小龍、魏亮、盛海燕等人組成創始團隊,在猿輔導的種子資金支持下开展經營在线職業考試培訓業務。

粉筆的創始人張小龍,今年39歲,2005年取得貴州大學哲學學士學位。2013—2015年2月,他曾在猿輔導的成員公司北京猿力教育科技有限公司(以下簡稱“北猿教育”)擔任公職人員考試產品營運總監。

魏亮,今年37歲,此前曾在騰訊任職,擔任粉筆的執行董事、總裁兼首席技術官。其創始人團隊目前的年齡均處於當打之年。

而猿輔導的孵化也很重要。猿輔導的聯合創始人兼首席執行官李勇,曾是粉筆藍天的董事,爲公司業務策略提供指導和建議,目前是粉筆的非執行董事。猿輔導的聯合創始人李鑫,也曾是粉筆藍天的董事。

據招股書披露,張小龍、魏亮、李勇、李鑫構成一致行動人,直接寄通過其各自控制中間實體持有粉筆的股份佔已發行股本總額約35.33%。

此外,騰訊、IDG、高瓴資本等也是粉筆的股東。

相信蜜友們了解了粉筆誕生的背景、股東及創始人團隊,就不難理解爲何這家成立僅7年多的公司能成爲行業黑馬和赴港衝擊上市了。

沒有那么多一夜暴富的商業神話,更多的是專業機構、人員和資本共同促成的生意。

03

再來看粉筆的成色,一半光鮮亮麗,一半隱憂湧動。

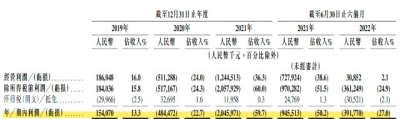

2019—2021年,粉筆的收入分別爲11.60億元、21.32億元和34.29億元,尤其是2020和2021年的增速分別高達83.7%和60.8%,表現突出。

但2022上半年,其收入爲14.51億元,同比下滑23%,比2021上半年減少了4.34億元。

更值得關注的是,2019年,粉筆錄得淨利潤1.54億元,但2020—2021年,及今年上半年分別錄得淨虧損4.85億元、20.46億元、3.92億元。

兩年半累積淨虧損29.23億元!這些巨額虧損與粉筆的线下業務擴張有關。

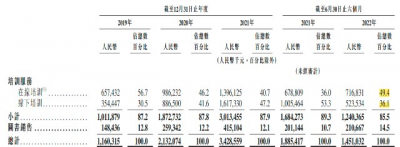

粉筆的收入主要來自於培訓服務,其次是銷售內部开發的教材及輔導資料,而前者佔其營收的85.5%。 2019年,粉筆的在线培訓佔總收入的56.7%,线下培訓佔比爲約3成。

到2021年,其在线培訓收入佔比降至40.7%,线下培訓收入佔比提升至47.2%。

但今年上半年,兩者的佔比卻再次變化,其在线培訓收入佔比升至49.4%;而线下培訓收入佔比爲36.1%,比去年同期減少了17.2個百分點。

由此也能看出粉筆战略的搖擺和矛盾。此前大力擴張的线下培訓,今年上半年卻在明顯收縮。

而线下擴張,也在不斷拉低粉筆的毛利率。

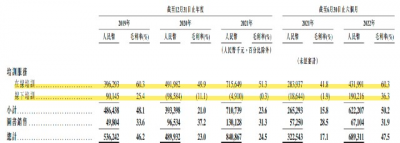

2019—2021年,其毛利率分別爲46.2%、23%和24.5%。

今年上半年其毛利率有明顯改善,提升至47.5%。但分業務來看,在线培訓的毛利率爲60.3%,线下培訓的毛利率則少了一大截,爲36.3%。

04

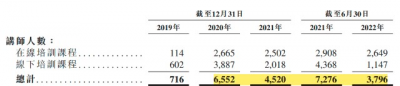

招股書中,最蜜姐意外的是,在衝擊上市前,粉筆改善經營業績和財務狀況,主要是靠“優化”了3480名講師。

2020年,隨着粉筆线下培訓業務的擴張,其講師人數由2019年的716人暴增至6552人,到2021年6月底,更是高達7276人。

但到了今年6月底,一年內減少了3480名講師,同比減少了48%,也就是接近一半講師被“優化”了。

據新快報報道,粉筆近一年多與上百名僱員發生了勞資糾紛,有的至今爲還未解決。

2020—2021年,粉筆的僱員福利开支分別爲11.73億元、27.19億元,分別佔同期總收入的55.0%、79.3%。招股書稱,這些开支又無法轉嫁給學員。因此大量“優化”成爲其首選。

截至今年6月底,上半年,其僱員福利开支總額爲7.71億元,佔總收入的53.2%,雖然佔比明顯降低了,但依然不低。

不過,大量裁員效果還是明顯。今年上半年其整體毛利率爲47.5%,去年同期則僅爲17.1%。

粉筆的培訓服務收入主要來自3大板塊:公職人員考試培訓、事業單位考試及教師招錄培訓服務,尤其考公熱爲其貢獻了約7成收入。

社會上大衆考公的熱情持續高漲,粉筆似乎不愁業務。但同行競爭激烈,退費的規定給粉筆帶來了不小的壓力。

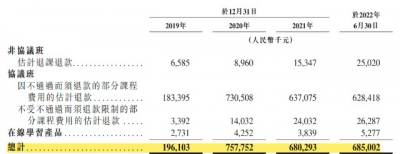

招股書顯示,往期記錄期間,粉筆協議班因不通過而需退款在30%—90%,余下部分課程非採取的估計退款率約爲20%。而新手訓練營產品採取的估計退款率約爲50%。

2020—2021年及今年上半年,粉筆的退款負債分別爲7.58億元、6.8億元和6.85億元。

對於粉筆而言,創業7年多即將獲得上市機會,實屬難得,也是行業中妥妥的黑馬,但上市後如何保持高增長,尤其是如何實現盈利依然是需要面臨的難題。

一切遠沒有看上去那么美。

版權聲明:本文系閨蜜財經創作,未經授權,禁止轉載!如需轉載,請獲取授權。另,授權轉載時還請在文初注明出處和作者,謝謝!

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:兩年半淨虧29億!考公熱助推粉筆衝上市,但賺錢難

地址:https://www.breakthing.com/post/38021.html